種類株式について その1

皆さんこんにちは、最近は寒い日が続きますね~![]()

先日氷点下10度以下になった時に、シャッターが凍り付いて車を出せなくなった時がありました ![]()

![]()

今年は雪の量はそれほど多くはないですが(今のところ…)寒い日が多い気がします![]()

体調管理には気をつけねばと思う今日この頃です![]()

さて、今回は種類株式について何回かに分けてお話ししていきます。

種類株式を採用しているお客様もいらっしゃいますが、そもそも種類株式ってどういうものかわからない方もいらっしゃるかともいます。

かくいう私も、つい最近まで理解していませんでした。

先日税務通信にて、種類株式について非常にわかりやすい記事が載っておりましたので、抜粋して種類株式についてお話ししていきます。

平成18年の会社法改定により現在の種類株式制度が制定されてから10年以上が経過しました。

種類株式は少しずつ浸透していると思われますが、全体からすると利用されている割合はごくわずかな状況にあります。

せっかく制定された種類株式ですので、会社経営や事業承継などに上手に利用されることが望まれます。

種類株式というと難しい制度という印象がありますが、決してそれ自体は難しいものではありません。

その基本を理解して、どのように実務で利用することが出来るのかを考えておきたいところです。

ただし、種類株式を発行している会社の法人税における取り扱いや、種類株式の財産評価の取り扱いについては留意しておく必要があります。

● 一般の株式会社が発行する株式は「普通株式」ですが、株式に特別な内容を付けることが出来るのでしょうか。

会社法では、株式の責任はその有する株式の引受価額を限度とするという株主有限責任の考え方をとっています。

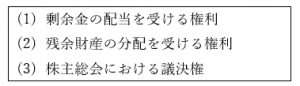

一方で、株主は次の権利を有することとされています。

(1)と(2)は「自益権」といわれ、会社から経済的利益を受けることを目的とする権利です。

(3)は共益権といわれ、会社の経営に参加することを目的とする権利です。

会社法では、株主平等の原則を定めており、株式会社は株主をその有する株式の内容や数に応じて平等に取り扱わなければなりません。

通常は、株式会社が株式を発行する場合には、いわゆる「普通株式」を発行します。

この株式は、特別な内容が付加されていない普通の株式です。

ただし、会社法では、①すべての株式について特別な内容を付加することができ、また、②株式の全部ではなく一部についてだけ異なる内容を付加することもできます。

「種類株式」は、②のケースの株式のことを指します。種類株式は、異なる種類の株式を発行している場合を指しますから、株式の一部について異なる内容としている株式ということになります。

なお、会社法では、株式の権利内容を変えることを認めていますが、(1)剰余金の配当を受ける権利と(2)残余財産の分配を受ける権利の全部を与えない定款の定めはできないこととされています。

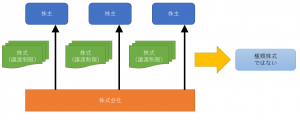

● 株式のすべてについて特別な内容を付すということは、実際にあるのでしょうか。

通常の中小企業の場合、定款において株式の譲渡に制限が付されているのが一般的です。定款において「当会社の株式を譲渡により取得するには、取締役(株主総会)の承認を受けなければならない」といった規定をすることで、株式を譲渡する際には会社の承認を必用とするケースです。

これは、会社にとって好ましくない者が株主となることによって経営が円滑に進まなくなることを防ぐことを目的としたものです。

会社が知らない間に株式が転々と譲渡され、会社にとって好ましくない者や敵対的買収者に株式を保有される可能性があるからです。

この譲渡制限は、株式の全部について特別な内容(譲渡制限)を付けているということになります。

したがって、これは「種類株式」ではありません。

(通常の中小企業)

● 会社法では、株式の全部や一部について特別な内容を付すことが出来るようですが、もう少し整理して教えてください。

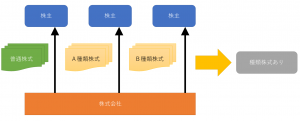

会社法の下では、株式会社の株式の設計方法としては、下記の3つのパターンが考えられます。

一般的には、①のように株式の内容を特に変えない、いわゆる「普通株式」のみを発行していると思っている方がほとんどだと思われますが、実際には中小企業のほとんどですべての株式に譲渡制限を付していますので、「普通株式」とはいっても、実際には②のケースということになります。

③が種類株式ということになりますが、実務的には特別な意図をもって株式の内容を変えて発行する場合に限定されてきますので、導入している割合としては少ないと思われます。

今回はここまで、次回は「種類株式」の内容について触れていきたいと思います。

それではまた!

年末調整 ~転職や再就職をしたら~

みなさんこんにちは![]()

11月はほとんど更新が出来ずすみませんでした![]()

遠出が多かったのですが、その後、必ず腰や背中を痛めるというルーティーンを約1か月繰り返しました![]()

![]()

運動もできず、2キロも太ってしまいました![]()

12月は11月ほど遠出の用事がないため、運動や体調管理を徹底したいと思います(と書いているいま背中が張って痛いです![]() )

)

さて、今回は年末ということで、年末調整に関する事項についてお話ししたと思います。

内容は「転職や再就職をしたら」です。

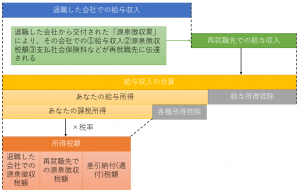

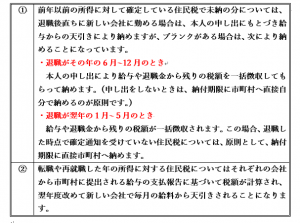

今年中に転職や再就職した場合には、現在勤めている会社へ前職の源泉徴収票を提出しなければなりません。

さて、その前職分の源泉徴収票をもらった場合、会社ではどのような処理になるのか、また、退職した後、転職や再就職をしなかった場合にはどうなるのかお話ししたいと思います。

転職や再就職した場合

サラリーマンやOLが退職して、その年中に再就職したときや年の途中で転職したときには、通常その退職した会社では年末調整を受けられませんので、退職時に手渡された「給与所得の源泉徴収票」を再就職先あるいは転職先に提出して、そこでその年の給与総額に対する年末調整を受けることになります。

※ 再就職先や転職先に前職の源泉徴収票を提出しないと自分で確定申告を行わないといけません。

転職や再就職しなかった場合

退職した年中に転職も再就職もしない時には、通常退職時までの給与にかかる所得税の精算が未了のままになっていますから、所得税の確定申告で精算する必要があります。

退職時から年末までの期間が長いほど源泉徴収税額の還付となるケースが多くなります。

また、確定申告をすれば住民税の申告をしたことにもなります。

※転職や再就職したときの住民税は?

年末調整は非常に経理の担当者にとって非常に作業が大変なものとなります。

特に、一度作業を完了した後に、追加資料が出たときにはもう一度やり直しする部分がでるため手間がかかります。(実際当社で請け負う時も、終わった10分後に資料追加の連絡が来ると「・・・・」という気持ちになります。)

そうならないためにも、周知徹底する必要があります。

それではまた!

年少扶養親族(16歳未満の扶養親族)について

みなさんこんにちは![]()

いやー紅葉も終盤に差し掛かり、本当に寒い日が続くようになりましたね![]()

外に出たときに顔にピリピリとした寒い空気があたる感じが久しぶりです![]()

去年はさほど雪も大したことがなくほっとしましたが、今年はどうでしょうかねー![]()

大雪でないことを願います![]()

さて、今年もあっという間に、年末調整の時期となりましたね。

毎年、この時期に税務署から「年末調整関係書類在中」という大きな袋にいろいろな書類が入ったものが届くかと思います。

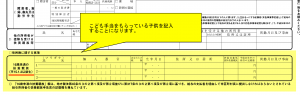

その中で最も大切なものといえば、「扶養控除等申告書」といえると思います。

この書類、その年の給与をはじめてもらう(ほとんどは1月中ですよね)前までに会社へ提出しなければならないものとなっています。

この書類を会社へ提出しないと、給与計算の際、所得税を「乙欄」という税額が多いものを選択し、徴収しなければならなくなります。

そうならないためにも、確実に提出を求めるようにしてください。(途中入社の方には、最初の給与支給前に提出してください。)

さて、扶養控除等申告書には、扶養親族を書いていくわけですが、2011年から年少扶養親族(16歳未満の扶養親族)に対しては所得税の所得控除が廃止された関係で、16歳未満の年少扶養親族を記入する欄が別枠に設けわれました。

所得控除できないのに、なぜ記入する必要があるのか…。

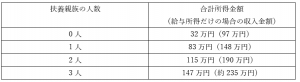

それは、住民税の非課税については、扶養親族の人数に年少扶養親族は加えられるからです。

住民税の非課税となる場合は次の通りになります。(生活保護や障がい者等は別枠の非課税制度があります)

合計所得金額が次の表の金額以下の場合には住民税が非課税になります。

※給与所得金額は所得税と同じ計算方法にて所得計算を行います。

※山形市の場合であり、自治体によって計算が異なります。

(例) 夫婦で働いている(16歳未満の子供が2人、16歳以上の子供が1人)

夫が給与が450万円、妻が120万円の場合で考えてみましょう

まず16歳以上の子供は夫に扶養親族にしたほうが所得税・住民税をより多く減少させられます。

では、16歳未満の子供2人はどちらに扶養親族として申告するのがより所得税・住民税を減少させられるでしょうか。

正解は、妻です!

この場合、夫に16歳未満の子供2人を年少扶養親族として申告しても、所得税・住民税を減少させることが出来ません。

しかし、これを妻が申告すると、所得税は変わりませんが、住民税は非課税となり、住民税はかからなくなります。

金額にすれば数千円となりますが、記入方法を変えるだけでできるのであればお得ですよね。この内容は意外と知られていないものです。

気になる方は前年度の源泉徴収票を見てみてください、そして平成30年からの扶養控除等申告書の記入の変更を検討してみてください。

それではまた!

平成28年分の民間給与実態統計調査

みなさんこんにちは![]()

最近ゴルフの練習をはじめました![]()

独立してからは、封印していたのですが、11月にゴルフに誘われたので再開しました![]()

![]()

正直、少しはできると思ったのですが、全くできなくなっていました![]()

なんというか、球が当たらないんです![]()

初めて、ドライバーのヘッドを凹ませました(割れていないので使っていますが…)![]()

自分はそれ以上に凹みました![]()

そこから少しずつ調子は戻ったのですが、まだまだです![]()

これから暇を見つけては練習したいと思います![]()

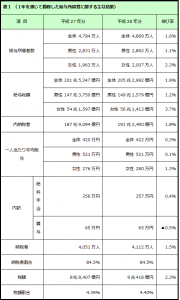

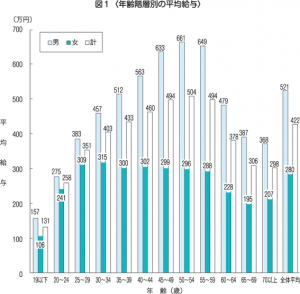

さて今回は、9月23日に国税庁から発表された、平成28年分の民間給与実態調査の結果を記載したいと思います。

まず東京と山形では地域差があるので、全国平均は参考程度となります。

それにしても、40~50代の男性が650万円が平均とは…ちょっと地元では考えられない数字ですね。

女性と男性の格差も気になりましたね。

もっとも、女性の場合はあえて収入を抑えている方もいますので、平均すると下がるのかなとも考えられますね。

なにかの話のきっかけとして見ていただければと思います。

それではまた!

福利厚生について

みなさんこんにちは![]()

最近は天気が大荒れのニュースが毎日流れてますね![]()

米沢も例外なく先日土砂災害警戒情報のエリアメールが来ました![]()

しかし![]() 外はなんと星空が見えるほど天気が良く、雨が降る気配がありません

外はなんと星空が見えるほど天気が良く、雨が降る気配がありません![]()

どうやら米沢でも高畠よりのほうで大雨が降ったようです![]()

しかし、10キロほどしか離れていないのに、片方は快晴で、もう片方は大雨…![]()

はたして、今後の日本の天気は大丈夫かと心配になりました![]()

さて今回は、福利厚生のお話しをしたいと思います。

税務上福利厚生費として認められるポイントがいくつかあります。

そこで、主な例として船舶・保養所、社員旅行、永年勤続表彰などについてみてみましょう。

福利厚生制度の税務上の取扱い区分表

じつは、福利厚生費は税務上、直接的に定義されてはいません。

したがって福利厚生費となるかどうかを判定するには、表を見ていただくとわかるように、『交際費』や『給与』に該当しないと判断されるかどうかで決まります。

どちらにも該当しないとなった場合のみ、福利厚生費として取り扱われることになります。

また、多くの判断基準において数値や金額基準が明確になっていないことがありますので、多額の福利厚生費が発生する場合には事前に専門家と福利厚生制度の社内規定をつくるなどして準備・検討しておくことが必要です。

表彰制度の賞品に旅行をプレゼントしたいという案もあると思います。

旅行だと、ツアーでは喜ばれないことが多いので、旅行券などで自由に選ばせようということになりがちです。

その場合は、表彰者に、事前に旅行計画書を、実施後に旅行日、旅行先、旅行会社への支払金額のわかる資料を提出してもらいます。

これらがあれば課税しなくてもよいことになっています。

ただし旅行券の支給額より実際の旅行代金が少なかった場合、残余部分は給与課税される可能性があります。

ご注意ください。

※ 国税庁の常識の範囲内とされる旅行券の支給額はつぎのとおりです。

満25年勤続者 10万円相当

満35年勤続者 20万円相当

原則として、現金や金券の支給は給与扱いになりますので注意が必要です。

それではまた!