自己資本比率とは

みなさんこんにちは![]() 大塚です

大塚です

コロナウイルス感染者がとうとう山形県にも出てしまいましたね![]()

それから感染者がどんどん増えていて、毎日ニュースをチェックして今日はどこで感染者が出たのか、何人出たのかと調べてから就寝するというのが日課になってしまいました![]()

一刻も早くコロナウイルスが終息してくれることを日々願うばかりですね![]()

さて、今回は調達資金の安定性をみることができる『自己資本比率』についてご説明したいと思います。

自己資本比率とは、会社の全ての資本(総資本)のうち自己資本が占める割合を指します。

総資本は、「自己資本」と「他人資本」でなりたっています。

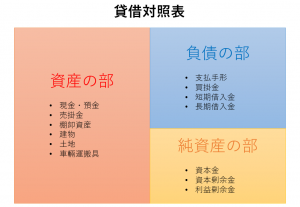

まず自己資本とは、貸借対照表の純資産のことをいいます。

貸借対照表とは、会社の財政状態を表す決算書です。

この表は左右に分かれた構造になっていて、左右の合計値が必ず一致することから「バランスシート・B/S」とも呼ばれます。

左側には会社の「財産(資産)」が表示され、右側には会社が他者から借りている「負債」と、会社を運営することにより自身で増やしたお金(出資も含む)である「純資産(自己資本)」が表示されています。

自己資本は、上記説明の通り、会社自身で生み出したお金であるので会社に留保できる資金ということになります。(解散等の場合は例外です)

自己資本が返済する必要がない金額であるのに対して、負債は銀行などに返済等をする必要がある借入金などの金額であることから「他人資本」と呼ばれています。

この「他人資本」には、借入金などのほか、買掛金(後払いで仕入れた場合など、いずれ支払わなければならないもの)や支払手形(期日が来たら、支払わなければならない義務)などが含まれます。

したがって、貸借対照表で他人資本である負債の占める割合が多い場合には、返済等の必要がある資金が多いということになりますから注意が必要です。

さてここで自己資本比率の求め方についてご説明します。こちらの図をご覧ください。

例の会社の自己資本比率は40%となり、資金のうちの60%が借入金などの他人資本で賄っていることになります。

自己資本比率が低い会社は、借入金などに依存した経営を行っている訳ですから、会社の資金繰りは厳しいはずです。

当然銀行からの融資も受けにくくなります。

反対に自己資本比率が高ければ、自己資本が多い、つまり返済義務のないお金を潤沢に持っているということになるので「中長期的に見て倒産しにくい会社」ということができます。

自己資本比率は、高ければ高いほど財務的には安定しているといえます。

50%以上あればかなり良好な状態といえ、少なくとも30%程度は確保しておくとよいといわれています。

みなさんも自社の会社の自己資本比率が何%なのか、計算式を利用してぜひ計算してみてください。

労働分配率

みなさんこんにちは![]() 大塚です

大塚です![]()

初雪が降り、まだ雪かきが必要な程の雪は降ってないですが、毎日霜が降っていてとても寒い日が続いていますね![]()

車の窓ガラスが朝晩と凍ってしまってるのでスターターはこの時期必須ですが、電池が切れており全く意味のないスターターを持ち歩いているので、女子にとってはひと手間かかる電池交換をそろそろしなくてはならないなあと毎日思ってはいるところです![]()

さて、今回は人件費負担の度合いをみることができる「労働分配率」についてご説明したいと思います。

・労働分配率とは…

財務分析の生産性の指標のひとつで、付加価値に占める人件費の割合を示す経営指標です。

企業の生産性分析のポイントは、企業が生み出した付加価値がどこに使われているのかを見ること。

労働分配率を見れば、付加価値の何%が人件費に分配されたかを分析できます。

まず、この労働分配率を知るために、付加価値額と人件費の2つを知る必要があります。

・付加価値とは、会社が付け加えた価値。

例でいいますと、商品を1,000円で仕入れ、1,500円で売るならば、会社が500円の価値を付け加えたことを意味します。

付加価値とは、ほぼ売上総利益と同じと考えられます。(製造原価等を使用している場合は違う場合があります。)

・人件費は給与のほか、会社が負担する社会保険料や雇用保険料の法定福利費、さらに会社が負担する忘年会費用などの厚生費を加えた総額になります。

社員が働くうえで欠かせない費用の総額が人件費と考えられます。

労働分配率とは、付加価値額に占める人件費を知ることです。

これによって、会社に占める適正な人件費を知ることができます。

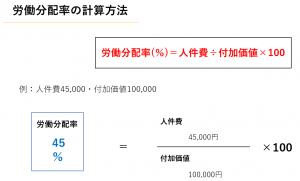

労働分配率を求める計算方法はこちらをご覧ください。

一般的には、労働分配率は50%以下が望ましいとされています。

一方、労働分配率が高い会社は、利益に対して人件費過多に陥っている可能性があります。

付加価値は、人件費のほか、会社を維持する費用(固定費)も賄わなければなりません。

そのため、労働分配率が高い場合、固定費が十分に賄い切れておらず、赤字となっている可能性があると考えられます。

反対に労働分配率が低すぎる会社は、利益のわりに従業員の給与水準が低く、労働環境が良くない可能性があるということです。

労働分配率は、極端に数値が偏っていてはいけない、バランスが大切な指標であることがわかりました。

もし、自分の会社の労働分配率を計算した場合には、同業他社や前期比較で確認してみてください。

損益分岐点

みなさんこんにちは![]() 大塚です

大塚です

最近はめっきり寒くなってきて体調管理が難しくなってきました![]()

私は山の方の田舎に住んでいますが、この時期からカメムシが大量発生します![]()

カメムシの量でその年の雪の量が予想できるとよく言われますが、今の時点では例年よりもカメムシの発生が多いような…もしかしたら雪の量も多いかなとの私個人の予想です![]()

さて、今回は利益を上げるために必要な売上高の水準が分かる「損益分岐点」についてご説明したいと思います。

・損益分岐点とは…

売上高と費用が同額で、損益ゼロの状態、つまり、損益の分かれ目である採算点を損益分岐点といい、その状態における売上高を損益分岐点売上高といいます。

現在の売上高と比べることによって、経営の安全性や不況に対する抵抗力をみることができます。

まず、費用は売上高の増減に比例して増減する変動費と、売上高の増減に関係なく一定額発生する固定費に分解できます。

・変動費とは…商品や材料の仕入高や、外注加工費、販売運賃など

・固定費とは…減価償却費、賃貸料、人件費、保険料、支払利息など

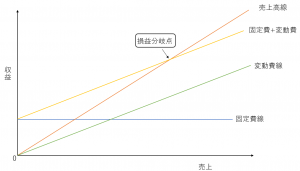

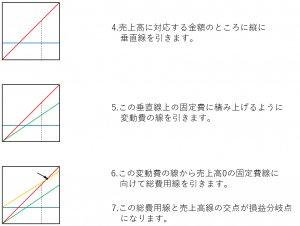

に分けられます。損益分岐点をイメージするために、図1をご覧ください。

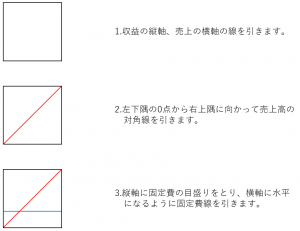

この図の作成方法については、下記の図を参考にしてみてください。

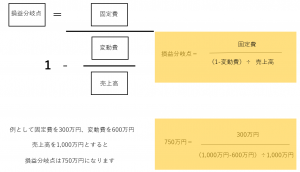

ですが毎回この図を作るのは大変なのでこちらの計算式をご覧ください。

この計算式を見てみますと、売上が750万円を上回れば利益となり、750万円を下回れば損失ということになります。

またこの式の分母は限界利益率です。

1から売上高に対する変動率の比率を引いているので、残りは売上高に対する利益と固定費の比率、すなわち限界利益率になります。

ですから「損益分岐点=固定費/限界比率」と表すことができます。

固定費を抑える、仕入れを安く、あらりを上げることによって変動費を抑えると、損益分岐点を下げることができ、売上をあげることにつながります。

ぜひみなさんもこの計算式を参考に計算してみてください。

「流動比率」と「当座比率」

みなさんこんにちは ![]()

6月より入社しました小山田勲と申します![]()

今回から私もこのブログに時々投稿させていただくことになりました![]()

拙い文章ではありますがよろしくお願いします![]()

さて、今回は財務分析についてお話しさせて頂きたいと思い、その中から「流動比率」と「当座比率」について触れていきたいと思います。

これらの2つの比率ですが、どちらも企業の短期的な支払能力をみる指標となるものです。

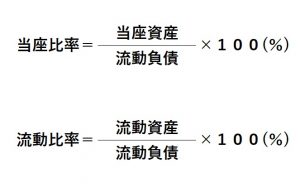

2つに比率を求める計算を簡単にまとめると以下のようになります。

とは言っても、流動資産や流動負債って何?となる方もいるかもしれません。

まずは下の図をご覧ください

こちらの図は貸借対照表をイーメジしたものになります。

流動資産は、現預金や売掛金、有価証券、棚卸資産などの1年以内に資金かできる資産を指しています。

流動負債は反対に、買掛金や未払金、短期借入金などのように1年以内に返済しなければならないものを指します。

当座資産は、流動資産のなかでもすぐに資金かできる現預金や売掛金、有価証券などを指しています。

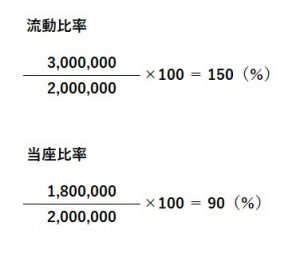

上の図の数字をそれぞれの式に当てはめると以下のようになります。

流動比率は1年以内に資金化できる流動資産と返済しなければならない流動負債との比率で、支払能力をみる指標になります。

金融機関が融資をする際に重視する指標で、「2:1の原則」ともいわれ、流動資産が流動負債の2倍(200%)あれば理想とされます。

当座比率は流動資産のうちすぐに資金化できる当座資産と、1年以内に返済しなければならない流動負債との比率で、短期的な支払能力をみる指標です。

当座比率は「酸性比率」「1:1の原則」などと呼ばれ、100%以上あれば支払能力に問題はなく理想的とされています。

流動比率が図のように流動比率が100%を下回っている場合では負債が返済できないかというと、そんなことはありません。

借入金の借り換えや、土地等の売却によって資金を調達することもできますので資産全体の内容に目を向けるのも大切になります。

一般的に製造業では非製造業に比べて棚卸資産の割合が高くなり流動比率の方が当座比率より相対的によくなるため、同業種の平均やご自身の会社の過去の実績との比較が有効となります。

会社を経営される上で資金の確保というのはとでも重要で、難しい問題でもあるのだと思います。みなさんの中にも日々悩んでおられる方もいらっしゃるかもしれません。

少しでもこの記事が参考になればと思います。

まだまだ分からないことだらけの私ですが、この場を通じて一つ一つ勉強させてもらえればと思っております。

積立型生命保険の税務 その2

みなさんこんにちは![]()

花粉症も治り、自転車シーズンとなりました![]()

早速先日自転車に乗って70キロほど走ってきたのですが、その日は風が強くて大変でした![]()

平坦の場所では25~30キロくらいで走行できるのできるのですが、向かい風がつよく、漕いでも漕いでも17、8キロしかでず、体力を相当使いました![]()

![]()

その日は100キロの予定をしていたのですが、ギブアップでした![]()

なんとか6/8の寒河江のイベントまでに山登りを含めた110キロをトレーニングで行いたいと思っています![]()

頑張ります![]()

![]()

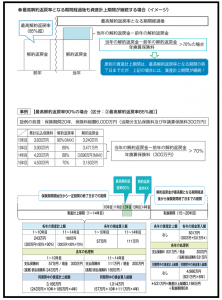

さて今回は、前回の続きである積立型生命保険の今後の税務処理の図解をご紹介したいと思います。(税務通信参照)

・・・まあ、よくわからなくなってきました。

統一されたと考えればいいのでしょうが、慣れるまで時間がかかりそうです。

今後は、生命保険会社も試行錯誤を行っていろいろは商品を開発してくると思いますので、今後もこの件については注意してみていかなければと思っております。

それではまた!