名義変更を目的とした“低解約返戻金タイプの保険”に注意

みなさんこんにちは 😀

10月は仕事がたくさんあり、休みをなかなか取れなかったので、普段は仕事をしている祝日(11/3)は休みました ![]()

独立して3カ月余りですが、仕事があって休みが取れないことはありがたいです 😳

でも、休みもしっかりとってリフレッシュすることも大事だと思った今日この頃です 😕

もう少し落ち着いたら1泊2日の温泉旅行にでも行ってみたいです(#^^#)(ここ3,4年行っていないので・・・)

さて今回は、税務のお話をしたいと思います。

自分の仕事の関係上生命保険のご相談やご提案をする機会があります。

その中で『低解約返戻金型逓増定期保険』について、ここ半年の間で税務上の問題や、税務当局への情報提供義務化のニュースが出てきましたので、まとめてみました。

★ 『低解約返戻金型逓増定期保険』とは? ★

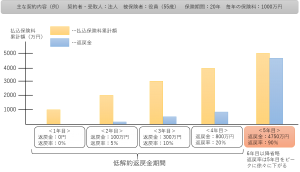

『低解約返戻金型逓増定期保険』は、契約から一定期間(以下、低解約返戻金期間)の「解約返戻金」が低額に設定されている一方で、その低解約返戻金期間経過後の「解約返戻金」が高額になることが特徴です。

この保険商品について、税務上問題視されるのは、低解約返戻金期間中に法人から役員へ名義変更された場合の役員個人の所得税です。

| 契約4年目(低解約返戻金期間最終年)/法人契約 |

|

法人から役員に名義変更。(売却) ⇒評価額:「解約返戻金」の額800万円(所基通36-37) 上記金額を役員が法人へ支払い名義変更(契約者を法人から個人へ)を行います。 |

| 契約5年目/個人(役員)契約 |

|

役員が5年目の保険料1000万円を支払ったうえで、同保険を解約し、一時金として解約返戻金4750万円を受ける(一時所得に該当:所基通34-1) <一時所得の計算> ① 解約返戻金4750万円-(法人への支払分800万円+保険料1000万円)=2950万円 ② (2950万円-特別控除50万円)×1/2=課税対象金額1450万円 |

上記取引は法人・個人の取引とも現在では適法となっています。

しかし、そもそも所得税基本通達の取り扱いは、法令を前提として、基本的な課税上の取り扱いを明らかにしたものです。

そのため、形式的にはこの通達に沿った形で課税の処理を行っていても、個別の事実関係によっては個人の受ける経済的利益の額の評価として合理性があるものとは言い切れず、税務上、否認されるリスクが生じることが考えられます。

つまり、所得税基本通達36-37により、保険契約の管理の評価を「解約返戻金800万円」としても、「名義変更された年までの払込保険料累計額4000万円」や「翌年の解約返戻金4750万円」を踏まえれば、役員個人に生じる経済的利益の額が800万円で果たして適正なのかという疑問が生じるということです。

これについては、はっきりとした明言がなされてないため、今後、調査や判例等で見解が示されるものだと思われます。

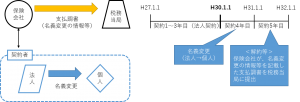

さらに、平成27年度税制改正により、保険会社が税務当局に提出する「生命保険契約等の一時金の支払調書」の記載事項として、新たに以下の項目が追加され、30年1月1日以後に支払いの確定する生命保険等で同日以後に名義変更が行われたものに適用されます。(所法225①四、所令351①、所規86、27年改正所規附則17)

(イメージ図)

同改正の背景は、上記『低解約返戻金型逓増定期保険』のケースなどが散見されたためです。

同保険は、低解約返戻金期間が、上記契約のような4・5年程度に設定されていることが一般的であり、既に契約している同保険についても、30年1月1日以後に法人から個人への名義変更を行った場合には、その名義変更の情報が税務当局に把握されることになります。

もっとも、税務当局は、現在でも、生命保険契約等の名義変更の情報を内部的に収集しているわけですが、今後は、同支払調書の記載事項として法定化された名義変更の情報を基に、調査や行政指導が行われることが考えられます。

要は、現在の法律では適法である取引ですが、通常の取引の考え方から逸脱していると税務当局は判断しており、この取引が多く横行するようであれば法律を変えていこうと思い監視を強めたということだと思います。そう考えるとすでに契約したものも含め名義変更を安易に行うと税務調査等で指摘事項とされる可能性が高いと思われます。これから検討する場合にもこのリスクは十分理解をしたうえで行うべきと考えます。

今回は図解が多かったため、ボリュームが多いですがご了承ください。

それではまた。

仕事塾 ~仕事をするときに大事なこと~ ①

先日のニュースで北海道の初雪を報道していました。もう雪の話が出てきましたね・・・ 🙁

ここ山形の米沢は豪雪地帯で、2年前の平成26年の時には雪が降りすぎて自宅前の道路(角地の片側)が1週間ほど通行できる状態ではありませんでした 😥

役所にその事を伝えると、『排雪(雪を別の場所に移動する事)するような道路幅じゃないので』と言われ、大変な思いをしました 👿

ああ、今年は雪に悩まされたくないなあ・・・

朝5時ごろ除雪車の音が聞こえてくると、憂鬱になるんです(豪雪地帯あるあるだと思います 😯 )

さて、今回は仕事をするときに大切なことをご紹介していきたいと思います。

仕事上、経営者の方とお話をさせていただくことが多く、毎回勉強させていただいておりますが、その時に経営者の多くの方から『仕事の取組みや考え方について、長澤さんはどう思うか。また、他の方はどうやっているかを教えてほしい』とご質問を受けております。

まだまだ勉強をしている身ではありますが、このご意見の回答ができるよう、このコラムにて月に1度くらいのペースでお話ししていきたいと思います。

第1回目ですので、経営者の悩みのタネの一つである『営業』の考え方をお話ししようかと思います。

これからお話することは、『正解』ということはありません。あくまで『考え方』です。

これを読んで『なるほど』と思えば実践していただき、『うーん』と思えば『そういう考えがあるのだな』でいいと思います。

大事なのは、いろいろな考えかたがあり、人それぞれということです。

これは、『営業』では非常に大切な考え方になります。

『営業』といえば、会社の商品やサービスをアピールし、顧客に購入や利用していただくよう働きかける業務になります。

商品やサービスは大変良いものであり、顧客にぜひ使ってくださいとアピールするわけですが、

すべての人がその商品やサービスをよい(当てはまる)と思ってはいないという事を忘れてはいけません。もしくは、『今は思ってはいない』ということです。

これは本当に難しいことなのですが、タイミングが悪ければ、いくら良い商品でも、『いらない』下手すれば『余計なもの』とさえ思われる可能性があります。

だから、まず『営業』の第一段階は『相手に知ってもらうこと』です。

知ってもらわないことには始まりません。

そこで、顧客から良いと判断されれば契約まで進むでしょうし、それ以外であれば契約しないということです。

極論を言っていますが、あまり乗り気でない方に強引に進めることはお勧めしません。

かなりの確率で将来トラブルを起こします。

知ってもらったうえで、契約に行かなかった場合、次は『覚えてもらう』ことです。

何かあった時に思い出す人『筆頭になること』が非常に大切だと思います。

最近では医療関係で『セカンドオピニオン』という言葉が聞かれます。

これは、かかりつけの主治医の先生とは別の先生から意見を聞くということです。

『何かあった時に意見を聞ける相手』というものは、どんな業種の経営者も必要と思っています。

その時には契約にいかないまでも、相談などを受けているうちに、あるきっかけで仕事を依頼されるということは多分に考えられます。

そういった相手先をどれくらい作るかということが非常に重要だと思います。

すぐに仕事につながらないから行かない・・・では将来仕事をいただける可能性は0%ですが、『何かあったら相談してください』と相手と関係を持ちさえすれば可能性は0%でなくなります。

仕事をもらえるのが来月なのか1年後なのか、何年後なのかわかりません。

しかし、一人でも多くの方に『覚えて』もらえさえすれば可能性は広がります。

そういう長い目で考えることが大切だと思います。

営業というものは精神的にタフでなければ続かない業務です。

特に飛び込み営業は、心に余裕がなければつらくて投げ出してしまいたくなります。

そのため、今は契約まで行かなくても知ってもらえればという余裕をもって行動していただければと思います。

ちょっと長くなってしまいましたが、ここまでとしたいと思います。ではまた。

【私の勉強方法】受験時代のお話し(その2)

気が付けばもう山が真っ赤に染まって秋が深まってきました。

仕事上、車を運転しているか、パソコンとにらめっこしているもので、なかなか季節を感じません 🙁

たまには、山にでもドライブして季節の空気を体いっぱい味わいたいと思っています 😀

さて今回は、前回の続きということで、試験勉強時代の続きをお話ししていきたいと思います。

前回『間違いノート』の話で締めくくったのですが、このノートは最初の受験の時から作成していました。

理論問題はひたすら暗記だったので、このノートは計算問題が中心のノートでした。

私は、持ち運びやすいようにA5のルーズリーフ用紙で作成していました。

用紙を1/3と2/3に線で分けて左に間違った項目、右になぜ間違ったのかを記入するようにしていました。

(図解)

| 項目 | なぜ間違ったのか |

| 源泉所得税の計算 | 料率の計算の電卓ミス |

例題・個別問題・総合問題いずれも間違った箇所をノートに書き写します。

しかし、理解していなかった問題についてノートに記載していては時間がかかりすぎるので、あくまで『ケアレスミス(わかっていたのに間違った)』というものを書いてきます。

ここが、この『間違いノート』の重要な事項になります。

この『間違いノート』は、新しい知識を加えるためのノートではなく、試験前に『絶対に間違ってはいけない事項』を確認するノートになります。

最終的には、試験直前に10分程度で全て目を通せるノートに完成させます。

このノートの面白いところは、ずっと記載していると、自分がどこを簡単にミスしてしまうのか傾向が見えてくることです。

総合問題を10問解けば、ケアレスミスするところが重なります。『それが自分の弱いところ』ということが分かってしまうのが『間違いノート』です。

でも、このノートはあくまでも自問自答しなければならないため、『本当にわかっていたのに間違った』のか『本当はわかっていなかったのに、わかっていたと勘違いしていた』を自分で理解しなくてはなりません。

絶対にここで自分を過大評価しないことがこのノートを作成する最低条件となります。

私は今までいろいろな受験生を見てきましたが、受かる人と受からない人の差はここではないかと思っています。

自分をどれだけ正確に把握できているか、客観的になれるかが重要だと思います。

その自分を見つめなおすという意味でもこの『間違いノート』は非常に重要なものと位置づけていました。

結局このノートを自分が納得できるものとしてできたのは最後の試験の時でした。

期間にして6年費やしたことになります。

絶対に作ったほうがいいとは言いませんが、こんな方法があるんだと思っていただけば幸いです。

また、このノートは仕事用としても使えるものだと思います。

もっと詳しくという方はメール等でご連絡ください。

少しでも力添えできればと考えています。

それでは今回はここまでとしたいと思います。ではまた。

【私の勉強方法】受験時代のお話し(その1)

みなさんこんにちは 😀

つい先日タジン鍋で料理をしました。5年前に購入したのに一度も使っていなかったのですが、片付けしたときに出てきたので使ってみました。

いやーなんで今まで使わなかったんでしょう。野菜を切って鍋に盛り付け、少し水を入れて蓋をし、中火で2,30分おいておくだけで、おいしい温野菜の鍋が出来上がり。いまは毎日使っています。極端ですよね 😉

さて今回は、受験時代に行っていた勉強方法をお話ししていきたいと思います。いま資格勉強を行っているなんて方に参考程度に見ていただければと思います。

自分は、税理士の試験勉強は通信教育で行っていました。とはいっても、ほとんど動画は見ないでひたすら参考書と問題を解くことばかりしてました。

褒められることではありませんが、その時自分が思っていたのは、

『ほかの人と同じことをやっていては、合格できない。自分のやり方を確立しなければ』と考え、どうすれば効率的に勉強できるかを常に考えていました。これはあながち間違ってはいなかったと思います。

税理士試験の受験生の中には専門学校で日中毎日勉強している人がたくさんいます。

私は、仕事をしながら試験勉強をしていましたので、日中勉強している方と同じ教本・スケジュールで行っては間違いなく勝てない(受からない)と思っていました。なにせ、勉強にかける時間が違いますので。

そこで、自分は参考書の例題と、基本問題、定期的な総合問題を解くことを徹底的に行いました。応用問題や過去問、直前期の予想対策などは1回だけ解いてそれで終わり。とにかく、基本的なものは100%間違えないようにしていました。

それで十分税理士試験は合格しますし、これは他の資格(少なくとも会計関係)でも同じことが言えると思います。応用力は基本さえマスターすれば何とかなります。難しい総合問題でも、その中でも確実に解ける基本的な部分さえ押さえれば合格点まで行きます。

これは経験上間違いないと断言できます。

ここが、専門学校で勉強している方と自分との大きな違いだったと思っています。

専門学校生は時間が豊富なため、どんな問題でもカバーできるような勉強を行います。

なので、試験範囲の勉強容量は多いですし、引き出しも豊富です。

それに対し、自分は基本的なところだけしかないので容量・引き出しとも少ない状態です。

でも、この引き出しの少なさが実際に問題を解くときに大きな武器になっていました。

例えば、難しい問題が出たとします。

問題という問題を解いてきた人は、どこかで解いたことがないか、ヒントはないかと頭の引き出しを一生懸命探します。

私は、パッと見て、見たことなければ基本飛ばして次の問題へ移行します。

そして、時間が余ったら、その問題に戻って考え、自分が知っている事項でその問題の趣旨と近い考え方で問題を解いていました。

正直当たればラッキーくらいにしか思っていませんでした。

実際に当たったことはほとんどありません。

でも、それ以外のところは頭がクリアな状態で問題にとりかかっていますのでミスは少なくて済みました。

一番悪いのは、あの問題大丈夫かな?というもやもやした状態で別の問題を解くことです。

実は、基本問題のミスをなくす方法を確立するのが一番難しく、それが出来れば合格にグッと近づきます。

私はその方法を一冊のノートにまとめ『間違いノート』と言っていました。

このノートの使い方をマスターしたのは最後の試験勉強の時でした。

完成したときには自分で、『今回は合格できる。』と自信が持てていました。それくらい重要なノートでした。

ちょっと長くなりましたので、そのノートの作り方については次回おはなししたいと思います。ではまた。

役員退職金について(その3)

みなさんこんにちは。朝は寒くなってきましたね 😥

我が家もとうとうこたつを出しました。すぐに猫が反応し、こたつの中は猫に占領されています。

まあ、猫自体があったかくて一石二鳥なのでいいんですが 😀

さて今回は、『役員退職金』のカテゴリの最終回をお送りしたいと思います。第1回、2回と税務からの視点でお話ししましたが、今回は実務的な、かつ節税にもなる考え方をお話ししていこうと思います。

1. 役員退職金の支給について

退職金というとやはりお金(現金)を思い浮かびますが、実際には、現金以外でも退職金を支給することが出来ます。

例えば、建物や土地などの不動産を退職金として名義を変更することが可能です。

会社名義で土地建物を購入し、それを社宅として居住することにより、自前で自宅を建設するよりもメリットがある場合があります。

その土地建物を退職時に退職金として個人名義で自前の建物にすることが可能です。なお、不動産の時価が退職金の金額ということになります。

また、会社で契約した生命保険を個人名義に変更することも可能です。

この場合、名義変更時の解約返戻金相当額が退職金の金額となります。

保険の契約次第では、解約返戻金がないもの、または少額のものなどあります。

それを解約しないでそのまま個人名義に変更すれば、やり方次第で大きな節税効果が生み出されます。

ただし!生命保険の税務は日々変更されておりますので、実行するときには税理士へ必ずご相談ください(あまり大きな声では言えませんが、保険の販売員のなかには、税務に詳しくなく、契約後に税務上の問題でトラブルになることということがたびたび発生しています。)

2. 私が考える退職金の節税方法

今までの税務上の事項や支給方法を踏まえて私がお客様に勧めている退職金の節税方法の一部をご紹介します。

退職金は支給したときにはじめて経費になるわけですから、例えば今40歳の方が退職金をもらうにしてもあと20年以上はまず先の話になります。

20年以上後に何千万の経費が発生するわけですが、その時までに何もしないのはもったいないと思います。

できるならば、その経費を前倒しできたら節税にもつながると考えます。

そこでおすすめなのが、生命保険や倒産防止共済などを利用した積立方法です。

倒産防止共済は以前ご紹介しましたが、800万円まで積立可能で、支払時に全額損金計上、一定時期を過ぎれば全額返金可能というものになります。

また、生命保険を使った場合には、長期の契約になる為支払金額の半額が損金計上となりますが、契約時に年齢が若ければ支払金額よりも多く返金されるものもあります。

これらを有効に利用することによって、退職金の積み立てを行うことが可能です。

支払時に損金が発生し、退職時にその契約を解除し、解約返戻金(益金)と退職金(経費)を相殺させるというやり方です。

図解:

何もせずに10年目に退職金を800万円支払った場合

| 1年目~9年目 | 10年目 | |

| 損金の額 | 0 | 800万 |

| 益金の額 | 0 | 0 |

| 利益 | 0 | △800万 |

倒産防止共済を年60万円を10年間積み立てて、10年目に退職金を800万支払った場合

| 1年目~9年目 | 10年目 | |

| 損金の額 | 60万 | 860万 |

| 益金の額 | 0 | 600万 |

| 利益 | △60万 | △260万 |

※ 倒産防止共済は10年目に解約して600万円が返戻金として入金される。

ここで気を付けなければならないのが、計画的に行っているかどうかということです。

よくありがちなのが、利益が大幅にでたため、保険会社または銀行へ相談し、その時の利益を減らすためだけの保険を契約することです。

中には、『退職金の想定額以上の保険に加入しており、退職時に余計な税金を支払うことになった』ということも実際にあります。

どうしても、保険会社や銀行は商売なので、保険加入を勧めてきます。

それ自体は悪いわけではないのですが、そのあとのフォローがされているかを考えなければなりません。

保険は勧められるがまま入っているという場合は一度シミュレーションをお勧めします。

ちょっと、今回は長めの話になってしまいました。

この話は深く話をすればもっとお話しできるものなのですが、それは今度の機会に少しずつお話ししていきたいと思います。

それでは、また。

余談ですが・・・

うちのゴマさんは熟睡すると顔を突っ伏して寝ますΣ(・ω・ノ)ノ!

寝づらくないか?とこっちが心配になります。息してますかーーーー 😮