医療費控除について ~知らなきゃ損する基礎知識~

みなさんこんにちは![]()

冬も本格的になってきました![]()

気が付けば今年も1か月を切り、師走の言葉通りせわしなく仕事をしている長澤です![]()

こういうときに思わぬミスをしてしまうものです![]()

今年もあと僅か![]() 気を引き締めていきたいと思います

気を引き締めていきたいと思います![]()

今回は節税についてお話していこうかなと思います。

節税といっても、医療費控除の基礎知識をお話していきたいと思います。

意外といざ見てみると『なるほど』ということもありますのでご一読ください。

1. 支払時期

実際に支払った日の年の確定申告のみ医療費控除の対象となります。

今年は平成28年ですので、平成28年中に支払ったもののみ該当します。

医療機関へ受診した日が平成28年中でも、翌年29年に支払った場合には平成29年の医療費控除の対象となりますので注意が必要です。

2.医療費の控除額計算

医療費合計-10万円(※)=控除額

※所得金額が200万円以下(給与収入約310万円)の場合には所得金額の5%を引いた金額を控除することになります。

注記した事項を活用すると医療費控除を受けられる時があります。

例えば夫婦で仕事をしており、夫400万・妻200万の給与収入がある場合、もしも夫で医療費控除の還付申告をするならば医療費は10万円以上なければ控除できませんが、妻の場合は医療費が61,000円以上あれば医療費控除を受けることが可能です。

ぎりぎり10万円いかなかったというときでも、もしかしたら控除できるかもしれないので領収書は大切にとっておいてください。

3.医療費控除の対象となる医療費

気を付けるべきは、病院の領収書でも、『予防接種』・『診断書・紹介状』などの料金は医療費控除の対象になりません。

逆に、ドラックストア等で購入する医薬品の購入は医療費控除の対象になります。

ただし、風邪をひいたときに飲む栄養剤など、ビタミン剤などは医療費控除の対象にならないので注意が必要です。

金額が高額となりやすいのは、歯の治療代ではないでしょうか。

入れ歯治療などは金額に大幅な差があります。

規定では『著しく高額になる場合を除く。』となっていますが、ほとんどの治療は問題なしだと判断されます。

ただし、大人になってからの歯列矯正などは医療費控除の対象外になりやすいので注意が必要です。(その歯列矯正の必要性等で判断するようです。)

4.受け取った保険金の取り扱い

入院や手術などを行った場合生命保険会社から保険金を受け取る場合があります。

このときは、その保険を受けることになった事情の医療費に対応する医療費と相殺します。

|

例えば、Aさんが入院・手術した後も通院しているとした場合を考えてみます。 入院費 30万 手術代 10万 通院代 5万 受け取った保険金 入院に関するもの10万 手術給付金30万円 医療費控除の対象となるのはそれぞれで考えます。 入院費 30万―10万=20万 手術代 10万―30万=△20万⇒0円(超過分は非課税) 通院費 5万 合計 25万 |

と計算します。それぞれ別々に計算することになります。

実際に入院・手術よりも通院にお金がかかる場合もあります。

その時は上記で計算すれば十分医療費控除を受けることが可能なので、思い当たる方はぜひ計算してみてください。

最後の保険金の受け取りに関しては、知っていれば医療費控除を有効に利用することができます。

一番は医療機関にお世話にならずに健康でいたいものですが、何が起きるかわからないですので、ぜひ覚えていただければと思います。

ではまた!

配偶者控除の行方

みなさんこんにちは![]()

いま配偶者控除についていろいろ話題になっていますね。

当初はそもそも配偶者控除を廃止する方向だったはずですが、いまは、所得制限を設けて控除範囲を広げようとしています。

話が二転三転するので、正式に決まったらまた詳しくご紹介したいと思いますが、今回は現在の状況についてお話したいと思います。

なぜ、決まってもないことを今回お話するのかといいますと、配偶者の収入が関係する問題は所得税だけではないからです。

住民税や社会保険の加入も関係しています。

厄介なのは、それぞれ『働いて給与をもらう』ことの要件は一緒ですが、『いくら』についてはすべて違っています。

記に現状のそれぞれの状況を一覧にしてみました。

給与収入からみるそれぞれの適用条件等

| 配偶者控除が適用される上限 | 住民税を配偶者本人が課税されない上限 | 社会保険の加入条件 | |

| 給与の収入金額 | 103万円 | 100万円 | 約106万円以上(※) |

※ 特定適用事業所(501以上の企業)の場合。中小企業の場合は130万円以上となります。社会保険についてはそれ以外の加入条件もあります。

このうち、現在は配偶者控除について検討しているということになります。

正直こんなにバラバラなのに配偶者控除だけ検討して意味あるのか疑問です。

さらに、金額の負担から言えば社会保険が一番負担額が大きいですが、社会保険については今年の10月に改正され、加入収入金額が下げられ、少ない収入でも加入しなければならなくなっています。

社会保険と税金は別と考えているから、こんな矛盾している話になるのですが、実際に負担するのは同じ人ですから現場から考えればどうなっているの?と思います。

税理士は税金に対してメインに話をするのですが、この配偶者に関する事項についてはそれだけでは語れない状態になっています。

今回の改正で、仮に年間150万まで配偶者控除が適用になったとします。

配偶者控除だけの観点から話をすると『月12万円』まで収入があっても対象となります。

しかし、住民税や社会保険は課税及び加入しなければなりません。

その場合、手取りで考えると、97,000円前後(扶養親族0人・住民税控除後)となります。

また、税金等がかからない収入は『月8.5万円』です。

その範囲であれば、ほぼ全額が手取りとなります。

みなさんどちらを選択します?

時間からすれば 差額35,000÷850=41時間

41時間毎月多く仕事をして手取り12,000円が増える。時給292円・・・

はたしてこの状況をわかっている方(政治家等)はどのくらいいるのでしょうか。

もちろん社会保険の加入により、厚生年金部分は将来年金としてもらえるので、一概には言えない部分はありますが、とても私は『配偶者控除に該当するから月12万円まで仕事をしてもいいですよ。』とは言えません。

もう少し何とかならないかなと思います。

これでは、良かれと思って仕事を増やしたら負担だけ増えて手取りはほとんど増えない。ということになってしまいます。

みなさんも今回の改正で配偶者の働き方を考えている方がおられましたら、ご相談ください。

それではまた。

仕事でうまくいかなかったりしたときにどうする?

みなさんこんにちは![]()

突然ですが『寝首を掻く』の意味をご存知ですか?

意味… ① 眠っているところを襲って、首を切り取る。「敵将の―・く」

② 人の油断に乗じて、卑劣なはかりごとで陥れる。「同業者に―・かれる」

一般的に今は②でしか使いませんよね

と・こ・ろ・が!!

私、先日①の意味で『寝首を掻かれました!』猫に!

寝室で寝転んでテレビを見ていたのですが、ちょうど私の頭の後ろが出窓になっており、猫が丸くなれるスペースを用意していました

いつものように『れん』が上って丸くなっていたのですが、降りたかったんでしょう

私の頭の上からダイビングしてきました。

『ガリ!』![]()

『へ![]() ぐああああ・・・

ぐああああ・・・![]()

![]() 』

』

なんと降りたときに後ろ足の爪が私の首をひっかいたのです![]()

![]()

不意打ちってものすごく痛いですよね・・・・・・![]()

血、でましたよ![]() ちょっと・・ですけどね・・・

ちょっと・・ですけどね・・・

そのちょっとがまた痛いんです

はあ、まだ痛い![]()

今回は仕事塾第2回目をお話していきたいと思います。

今回のテーマは『仕事がうまくいかない時どうする?』です。

自分もすぐ落ち込んでしまうタイプなので、考え込んでしまいます。

でも、うまくいかない時に考えるとすべて悪い方向に考えてしまいます。

じゃあ考えなきゃいいんじゃん。と思っても考えてしまって悪循環という感じになります。

そんなどうするか…。

いろいろな方法がありますが、その中でも自分が実際にやってきたことをお話します。

良かった行動

①考えなくてもいい状況を作る!

どうしようもないときは、遠くに行って温泉入ってご当地のおいしいもの食べる。

いつもの情景や思い出すものを全部取っ払う。環境を変えてみることは非常に有効な手段でした。

空を見るということでも、意外と心が落ち着くものです。

大きな空を見れば自分が考えていることなんて・・・って思えればもう大丈夫ですね。

些細なことかもしれないけど効果は大きいと思います。

②別の仕事にとりかかって仕事で解決する!

これは、仕事を失敗したときにやっていたことです。

失敗して迷惑をかけたお客様には申し訳ないのですが、そのお客様へ対する気持ちはそれとして、その事案と関係ないお客様はそのことを知らないのですから、暗い顔をする必要がありません。

別の事案でお客様のために仕事をする。

そして感謝されれば、それでいいではないのでしょうか。

そして、失敗したことを挽回する機会があれば、迷惑をかけてしまったお客様に今まで以上に尽くす。

それで万事解決します。

③人にしゃべる。

意外と、悩んでいることってほかの人からすれば大したことでないんですよね。

でも、自分では最悪と感じている。そのときには、話せる人にしゃべる。

その人から解決してもらおうということではなく、人にしゃべることにより、何より自分の頭が整理されていきます。

話しているときに、ああ、なんだ、こうすればいいじゃないか。と勝手に解決すること多いですね。

話をすれば、だいたい相手からは『大丈夫』と言ってもらえます。

それだけでもずいぶんすっきりするものです。

悪かった行動

①うちに引きこもる

これは、自分自身のダメージが深いときに陥る悪い行動です。

具合が悪ければしょうがないのですが、そうでないのであれば、2日以上は絶対にダメですね。

そんな人がいれば強制的に外に連れ出したほうがいいと思います。

うちでただ寝て・食べて・テレビ等を見る。この行為はどんどん悪いことをため込んでしまいます。経験者は語ります。この状態は自分で解決したくなくて周りにすがっている状態です。

でも、自分で解決しなければ事態はよくならないので、この方法は×です。

わたしは、上記①の方法で解決しました。

②酒を飲んで忘れる

これもダメですね。

翌日がその日以上に悪循環が増します。

体調も悪くなるため本当にどうしようもなくなります。

健康にも悪いので絶対にしないでください。

最悪、アルコール依存症になります。

実際に1年前の今頃は精神的につらく、この先どうなるのか不安でいっぱいでした。

でも、何とかなっています。

本当に周りの方に支えられて今こうしてお話していられます。

つらいときは、自分で解決できれば一番いいのですが、

それが出来なければ周りの人に頼ってみてください。

こうして考えると、本当に周りの方の支えで生きていると思います。

このことを決して忘れなければ大概のことはうまくいきます。

前を向いていきましょう!

それではまた!

同級会であった出来事。仕事をしながら勉強ってあり?なし?

みなさんこんにちは 🙂 ちょっと先週から頭痛がしております![]()

やっと落ち着いたのですが、頭痛がひどいと何もするにもおっくうですね![]()

今まで頭痛とは縁がなかったので、結構迷惑かけてたみたいで・・・![]()

頭痛持ち![]() の奥さんからは、『やっと頭痛持ちの人の気持ちが分かったか

の奥さんからは、『やっと頭痛持ちの人の気持ちが分かったか![]() 』と言われました

』と言われました![]()

反省します![]()

今回は、試験勉強時代の話をしたいと思います。

自分は税理士試験を始めて2,3年経ったころに、高校時代の同窓会があり参加したときの出来事です。

22、3歳のころで、大学や専門学校を卒業しみんなそれぞれ仕事を持っている状態でした。

まあ、今考えればあの頃は遊びたい盛りの時期ですよね。

お酒も飲めるし、ほぼみんな独身でしたからお金もある程度自由に使えます。

なので、みんな趣味の話や近況報告をして盛り上がっていました。

その時私が担任の先生へ挨拶をすると、先生が『長澤はいま税理士目指して頑張ってるんだ。学校時代よりも勉強してるぞ。』と言ってもらいました。

その言葉が非常にうれしかったのですが、周りは『は?』という空気になっていました。

その中の一人が

『なんで仕事してまで勉強してるの? 仕事で自分の時間が拘束され苦しい思いをしているのだから、貰った給与で自分の好きなことをすればいいじゃない。なんでわざわざ大変なことをしてるの?』

と言ってきました。

...正直驚きました。

さらに、周りも同調している雰囲気があったのがもっと驚きでした。

後からゆっくり考えると『ああ、そういう考えもあるなあ』と思いましたが、その時は結構憤慨しました。

そのあと何人かの友人からねぎらいの言葉をかけてもらったので落ち着きましたが、怒りよりもショックのほうが大きかったです。

確かに仕事をしながらの勉強はプライベートなことなどを犠牲にして行わなければならない時があり、苦しいと思ったこともあります。

でも、自分は...

『いまだからこそ頑張らなければ』

という思いで続けていました。それは次のように考えていたからです。

仕事をしているときの人生の時間は、睡眠8時間、仕事8時間、それ以外8時間と区分することが出来ます。と考えると人生の1/3は仕事をしていることになります。

その1/3を充実させるための勉強をすることは、巡り巡って自分の人生が素晴らしいものになっていくと考えていました。

しかも、その努力はやはり若いうちにやるべきだと思っていました。

結婚したり、子供が生まれたりとなるとなかなか自分の時間が持てなくなってしまいます。

なので、『若いうちは苦労は買ってまでしなさい』という言葉は的を得てるなと感じていました。

自分は学生時代勉強を全くしなかったので、気づかなかったのですが、本当ならば学生時代に勉強の大切さを気づくのがベストだと思います。

でも、仕事をついてからの勉強は学生の時と若干ニュアンスが違うと感じています。

学生時代はイメージで言えば人生の土台作りではないでしょうか…

そして仕事を始めてからの勉強は人生の肉付けと考えています。

土台がしっかりしていれば、そもそも育つものが立派になります。

仕事を始めてからの勉強は、土台から育ったものを大きくするものなのかなと思います。

仕事をしているときに何を勉強したらいいのかわからないという方もいると思います。

でも、肩ひじ張らずにとりあえず、これ知ってるといいなと思うことを調べることからはじめればいいのではないでしょうか。

知らなかったことを知るようになり、以前できなかったことが出来るようになることが実感できればそれは勉強しているといえます。

ただ、なんとなく仕事をしているなと感じているときは、それは人生の1/3が停滞していると考えましょう。

そしてそれを打破すべく勉強してみましょう。

きっと新しいものが見えるようになります。

まだまだ自分も勉強しなければいけないなあとこの記事を書きながら思いました。

よし、がんばろう![]() それではまた

それではまた![]()

今年もあとわずか!ふるさと納税を利用して確定申告で税金の還付を受けよう!

みなさんこんにちは 🙂

とうとう雪が降りました ( ̄□||||!!

まだタイヤ交換をしていなかったので、運転時は非常に怖かったです![]()

積雪はまだのようですが、タイヤ交換はすぐに行わないとだめですね![]()

・・・・はい、気を付けます(笑)

さて、今年もあと2か月を切りました。

今年はいろいろなことがあったのですが過ぎてしまえば早いものです。

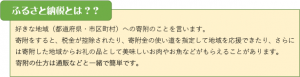

そこで、今回は、 ふるさと納税 をご紹介したいと思います。

今年中に行えば、来年の確定申告で還付(減税)をすることが出来ます。

まだ間に合いますので、もう一度仕組みをおさらいしましょう。

自分はいくらまで利用できる?

自分はいくらまで利用できるのか(それ以上行っても節税にならない限度額)を確認できるサイトがあります。

インターネットで 『ふるさとチョイス』 と検索すれば、同名のサイトがあります。

その中に『私はいくらくらい出来るの』というボタンがありますので、その手順通りに作業を進めれば自分がいくらまで『ふるさと納税』を利用できるのかが確認できます。

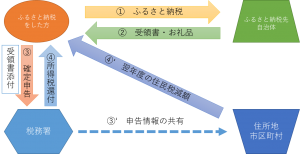

ふるさと納税の仕組み(確定申告により還付申告する場合)

① ふるさと納税を行う(それぞれ地方自治体によって方法が異なりますので、手順はその地方自治体の説明に沿って行ってください)

② 自治体から受領書やお礼品が送られます。受領書は確定申告時に添付しなければならないため紛失しないように大切に保管してください。

③ 翌年3月15日までに確定申告を行ってください。確定申告の方法は説明省略します。(お聞きしたいときはご連絡ください)

④ 確定申告により所得税が還付されます。

⑤ 翌年度の住民税が減額されます。

よく自己負担2,000円でお礼品がもらえるということを言っていますが、実際には、ふるさと納税の1割程度が所得税から還付されるだけで、残りの分は翌年5月以降に納付または給与から徴収される住民税から控除されます。

2000円以外の金額が返ってくるわけではないので注意が必要です。

(図解)

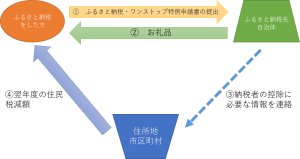

ふるさと納税の仕組み(確定申告をしない方法:納税ワンストップ特例)

※1 ふるさと納税以外の事由で確定申告を行わなければならない人は対象外です。(ワンストップ特例申請後に必要となった場合にも確定申告により寄付金控除の申請が必要です。)

※2 1年間のふるさと納税の納付先自治体が5つまでが対象です。

①ふるさと納税を行います。(ふるさと納税の申請時に、ワンストップ特例申請も行います。)

②自治体からお礼品が送られます。

③翌年度の住民税が減額されます。

※ 確定申告をする必要がない方(サラリーマンなど)は確定申告の手間が省けるため便利な仕組みです。しかし、医療費控除や住宅借入金等特別控除など確定申告が必要な場合には、確定申告にて寄付金控除の申請が必要ですので注意が必要です。

(図解)

ふるさと納税はお礼品を換金するなどで問題になりましたが、結局最終的にどうなったんでしょう。

米沢はいまでもPCをお礼品にしています。

自治体で行っているものですので、問題はないかと思います。

今年まだ行っていない方などはこれを機にぜひ利用してみてください。

自分は住宅ローン減税がまだ残っているため利用していません。というか使えません( ;∀;)

実際に自分も使ってみたいです。

自分が使える頃まで残っているといいな・・・。それでは、また。

(猫ショット!)

『何しているの?』と様子を見に来た『れん』です

正直仕事の邪魔です・・・![]()

この記事を作成時に邪魔しに来たのでとりました。