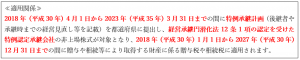

改正税法 NO4 新・事業承継税制 その1

みなさんこんにちは![]()

GWが明けてちょっとブルーな気持ちになっている長澤です![]()

今年は例年と比べ仕事も一区切りしており、比較的満喫した時間を過ごせましたが、過ぎれば寂しさが残るものです![]()

さあまた仕事頑張るぞー(自分に言い聞かせてます!)![]()

![]()

さて今回は、事業承継税制の改正についてお話ししたいと思います。

私としてはこの改正が今年度の一番の目玉だと思っています。

期間限定の改正ではあるものの、今までの税制は何だったんだと思うくらい今回の改正は思い切っています。

内容は、従前の事業承継税制の改正部分のみ解説いたしますので根本となる事業承継税制について不明な点がある場合にはご連絡ください。

ボリュームが多いので3回に分けて説明していきたいと思います。

今回は1回目ということで、特例の概要から説明をしていきたいと思います。

1.特例の概要

中小企業の事業承継を積極的に後押しする税制改正が行われました。

それは、事業承継を行う際に自社株式(非上場株式)に係る贈与税・相続税の100%を納税猶予する新たな事業承継税制(納税猶予制度)の創設です。

10年間の特例措置ながら適用要件等の緩和など大幅な拡充が図られ、中小企業にとっては事業承継への取り組みが易くなったと言えます。

ただし、今後5年以内に都道府県に対し「特例承継計画※」を提出しなくてはならず、また、10年以内に事業承継を実施することが必要になります。

※ 特例承継計画

認定経営革新等支援機関の指導や助言を受けた特例認定承継会社が作成した計画であって、その事業承継会社の後継者や事業承継時までの経営見直し等が記載された計画

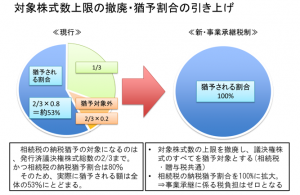

2.改正(特例)の内容

特例① 全株式対象及び納税猶予割合100%

今回創設の特例では、事業承継税制の対象となる承継会社の株式数の上限が撤廃され、全株式が適用可能となりました。また、相続税の納税猶予割合も100%に拡大されました。

この結果、相続税の納税猶予割合は、現行制度では約53%だったものが100%へと広がり、特例制度を利用すれば、税金の負担を気にすることなく事業承継できるようになります。

特例② 雇用確保要件の実質的撤廃

事業承継税制には事業承継後5年間平均で承継当時の雇用の8割以上を維持できなければ、納税猶予は打ち切られるとする要件がありましたが、本特例ではこの雇用確保要件を満たさなくても納税猶予期限は確定せず、猶予された税額を納付しなくても継続できることになりました。

ただし、雇用の8割以上が維持できない場合には、その理由を記載した書類を都道府県に提出することが条件で、その理由が経営状況の悪化や正当なものと認められない場合は、認定経営革新等支援機関から指導や助言を受けた内容を記載することが義務付けられています。

今回はここまで!それではまた!

平成30年度改正 NO.3

みなさんこんにちは![]()

人間ドック受診後何かと身気を使っています![]()

医者からは、取りあえず痩せることを告げられ4月から今まで以上にダイエットを意識しているのですが、なぜだか体重が人間ドック時より2.5キロ太ってしまいました…![]()

なぜだ…理由がよく分かりません![]()

うーん。筋トレを多めにしてるからかなあ…![]()

でも、最近はすぐ1.2キロ増減するので、もう少し様子を見てみようかと思います![]()

さて今回は、税法改正の個人所得税についてお話ししたいと思います。

今回の所得税の改正は大きく変更となっているため気を付けなければなりません。

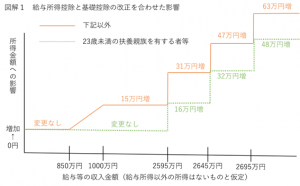

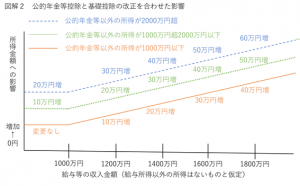

給与所得控除・公的年金等控除引き下げと基礎控除引き上げ

≪子育て・介護世帯は増減ゼロ・それ以外の世帯は850万円超から負担増へ≫

(1)給与所得控除の引き下げ

給与所得控除は、実際の勤務関連経費を大幅に上回る水準にあるとして

①控除額を一律10万円引き下げるとともに、

②控除額の上限が195万円(改正前上限220万円)に引き下げられ、その対象となる給与収入が850万円超(改正前1000万円超)にまで下げられます

③ただし、850万円超の場合であっても本人が特別障害者に該当する場合や23歳未満あるいは特別障害者控除の対象者となる扶養親族等が同一生計内にいる者は②の対象外としています。

なお、基礎控除額が一律10万円引き上げられますので子育て・介護世帯には負担増はありません。

(2)公的年金等控除の引き下げ

公的年金等控除についても、

①控除額を一律10万円引き下げるとともに、

②公的年金等の収入が1000万円を超える場合に控除額195万5千円の上限が設けられ、年金以外の収入が1000万円を超えると控除額がさらに下げられることになります。

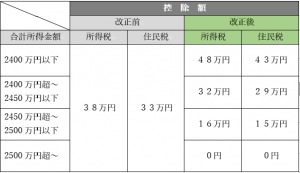

(3)基礎控除の引き上げ

基礎控除は、

①控除額が一律10万円引き上げられる一方で、

②合計所得金額が2400万円を超える個人については、控除額が逓減し、2500万円を超える個人については適用できなくなります(0円)。また、個人住民税も同じです。

この改正の背景は、フローランスや個人事業での起業など働き方の多様化の観点から基礎控除が増額された代わりに、高所得者に対して給与所得控除や公的年金等の見直しで増税を行うという形になりました。

それではまた!

営業方法について

みなさんこんにちは![]()

毎日花粉症と戦っている長澤です![]()

普段は本当に鈍いのに、花粉の多い少ないは過剰に反応する自分の体が憎いです![]()

朝起きるたびに『今日は少ないな』とか『今日はひどいな…』とわかってしまう日々…![]()

ひどいときは仕事に支障をきたすくらいひどいので、早く終わたないかと願っています![]()

さて今回は、『営業』というか『売り上げを伸ばす方法』についてお話ししたいと思います。

先日、とあるソフト会社の担当者から相談を受けました。

その内容は、自分とほぼ同じ時期に独立した税理士がいたのですが、事務所を閉鎖しようかと迷っているとのこと。

その税理士は、事務所開設後、1年半で2件しか顧客を獲得することができず、経営が成り立たないとのことでした。

私はその税理士がどのような営業をされていたのかを聞いたところ、HPでの集客しか行っていなかったとのこと。

私は『税理士会や銀行などの集まりなどは行っているのですか?』と聞いたところ、そういうのが苦手で参加等は積極的にしていないとのこと…。

『うーん。じゃあ無理だなー』

と正直思いました。

私たちのような『技術・能力』関係の方は、

『お話をいただければお客様に満足していただけるのに、なぜ私に頼ってこないんだ!』

と思っている方本当に多いんです…

以前お話ししましたが、まずは『知ってもらうこと。』が第一です。

いいか悪いかは『知っていなければ判断しようがありません。』やはり、知ってもらうことを一番に営業を構築しなければなりません。

HPも知ってもらう方法としてはありですが、私はHPというのは、集客というよりも、本当にその事務所(会社)があるのかということを補完するくらいのものだと思います。

知っている人が、その事務所等のHPをのぞいて、どういう会社なのか、更新はしているのかなどを確認するくらいではないでしょうか。

本などではHPで何十社と取引が成立したということが書いてありますが、現在はもうHPでは『周知』はできても『集客』は相当厳しいと思います。(インターネット販売ができるような、小売業・サービス業等は除きますが…)

まずは、その事務所・会社の近くで行っている研修や名刺交換会などに積極的に参加して自分を知ってもらうことが必要ではないでしょうか。

さらに、売り方にも工夫が必要です。

一言でいえば、

『相手からほしいと思われることができるかどうか』

です。

こちらから『買っていただけないですか?』

というと、必ず『じゃあいくら?』と値段交渉になってしまいます。

そうではなく、『値段は言い値でいいので(ここまでくれば最高です)、ぜひ売ってくれ』

という方向にもっていくことが大切です。

値段については、絶対に譲れない金額というものを設定しなければならないと思います。

赤字は絶対にダメです。

一度してしまうと、相手に足元をみられます。

断られるかもしれないという恐怖心はありますが、毅然とした態度で『この金額です。値引は対応できない』とするべきです。

それでうまくいかない時は、それはその商品や営業方針が間違ってると考えるべきです。

まずは『知ってもらうこと』

つぎは『相手からほしいと思わせる』

この2点が非常に大切だと思い、自分も『営業』を頑張っていこうかと思います。

それではまた!

平成30年税法改正 NO.2

みなさんこんにちは![]()

ついひと月前にはたくさんあった雪もあっという間に姿を消し、桜が咲く前のこの時期の大きな問題を抱えている長澤です![]()

その大きな問題とは…花粉症です( ;∀;)![]()

今年は本当にひどいです ![]()

なんでこんなにひどいんでしょう…![]()

目・鼻・のど全部やられています![]()

特に今年は例年の2、3倍とのこと![]()

薬は飲んでいるのですが、ひどいときは効きません![]()

桜が咲くころに私の場合は終結するので、そういった意味でも桜が待ち遠しい今日この頃です![]()

さて、今回は前回から引き続き平成30年改正についてお話ししたいと思います。

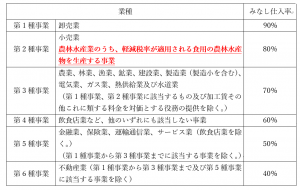

今回は消費税の簡易課税制度のみなし仕入率の見直しについてお話ししたいと思います。

消費税の計算方法には、本則課税と簡易課税があります。

本則課税とは、言葉通りで、消費税の原則の考え方で消費税を計算する方法です。

計算方法は

『預かった消費税』-『支払った消費税』=『納付すべき消費税』

となります。

売上等で預かった消費税から仕入れや外注費等の支払の際に払った消費税を差引くた残りを国に納めるという方法です。

もう一つの簡易課税とは、2期前の課税売上が5000万円以下の事業者が選択により適用することができる計算方法です。

売上を業種ごとに振り分け、それぞれの売上に対する消費税に『みなし仕入れ率』をいう割合を乗じてそれを本則課税で言う『支払った消費税』とみなして、納付すべき消費税を計算します。

計算方法

『預かった消費税』-『預かった消費税(業種ごとに区分)×みなし仕入れ率』

=『納付すべき消費税』

となります。

今回の改正はその『みなし仕入れ率』が変更となっています。

具体的には、

農林水産省の売り消費税の軽減税率が適用される食用の農林水産物を生産する事業を第2種事業とし、そのみなし仕入れ率が80%(現行:70%)とされます。

平成31年10月1日を含む課税期間から適用されます。

この規定は、本則課税との調整で行われた改正です。

農業で考えた場合、農機具や肥料などは10%の消費税を支払いますが、それを基に野菜等を生産し、売上た場合には8%の軽減税率を適用することになる為、上記の調整が入ったものと考えられます。

今回は以上となります。それではまた!

平成30年度税制改正 NO.1

みなさんこんにちは![]()

皆さんは定期的に健康診断は受けていますでしょうか![]()

実は私、ここ6年受けていません![]()

![]()

仕事も落ち着いたので、先日6年ぶりに人間ドック![]() に行ってきました

に行ってきました![]()

その6年間は体重が乱高下し、ストレスも多々あったため、結果が心配されましたが、大きな病気は見つかりませんでした![]()

ただ…ちょっと高血圧ぎみであるのと、インスリンの数値が良くないということでした![]()

結論から言えば、『痩せなさい』ということのようです![]()

6年ぶりに行った人間ドックで結論が『ダイエット』なのは、ほっとはしていますが、苦笑物です…![]()

はいはい、頑張りますよ…![]()

さて今回から複数回にわたって平成30年の税制改正をお話ししたいと思います。

今回の改正は、特に『所得税』『事業承継税制』が大きく変わりました。

所得税は最近めぼしい改定がなかったので、そろそろかなと思ってはいましたが、結構な変わり具合です。

ここでは、重要な改正を載せていきたいと思います。

まず、最初は『法人税』の改正からご説明いたします。

第1回目は『所得拡大促進税制』です。

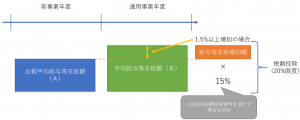

平成30年4月以後に開始する事業年度からの適用となる改正です。

内容:

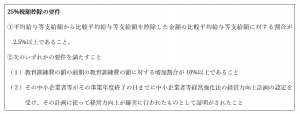

青色申告書を提出する中小企業者等が、平成30年4月1日から平成33年3月31日までの間に開始する各事業年度(設立事業年度は対象外となります。)において国内雇用者に対して給与等を支給する場合において、平均給与等支給額から比較平均給与等支給額を控除した金額の比較平均給与等支給額に対する割合が1.5%以上であるときは、税額控除を適用することができます。

税額控除額:

給与等支給増加額の15%の税額控除ができることとされます。

なお、下記①及び②の要件を満たすときは、給与等支給増加額の25%の税額控除ができることとなります。

また、税額控除はその事業年度の法人税額の20%が限度となります。

(用語説明)

①平均給与等支給額とは、前期から今期末まで継続していた従業員(役員とその役員の親族を除く)のその事業年度の1月平均給与金額です。

②比較平均給与等支給額とは、前期から今期末まで継続していた従業員(役員とその役員の親族を除く)のその事業年度の前事業年度の1月平均給与金額です。

図解

今回は以上となります。それではまた!