個人型確定拠出年金(iDeCo)のデメリット(最終回)

みなさんこんにちは、東京では桜が開花し、いよいよ春本番ですねー![]()

私はこの時期花粉症で鼻がムズムズ、目がしょぼしょぼしてつらいです![]()

私の場合は、桜![]() が咲いて散るころにちょうど花粉症が終わるので、今か今かと桜が咲くのを楽しみにしています

が咲いて散るころにちょうど花粉症が終わるので、今か今かと桜が咲くのを楽しみにしています![]()

さて今回は、iDeCoの最終回という事で、デメリットやQ&Aをご紹介していきたいと思います。

いままで、iDeCoはメリットがたくさんありますよー。とご紹介してきましたが、デメリットも全くないわけではありません。

なので、デメリットもご紹介したうえで、メリットが上回るようでしたら活用を検討してはいかがでしょうか。

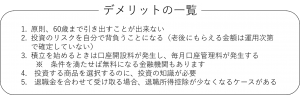

1については、掛金として支出したものは返金することが出来ないということです。国民年金や厚生年金と同じと考えればいいのではないでしょうか。なので、無理に掛金を増額することはおすすめできません。

2については、投資方法がいろいろある為、投資の内容によっては元本割れが起きる可能性があります。そのため、4にある知識が必要となる場合があります。

3については、『事務手数料』といい、加入時及び加入後に毎月かかる費用の2種類の事務手数料を支払う必要がある場合があります。これは、金融機関や証券会社などで内容が変わるため、情報を集めて検討する必要があります。

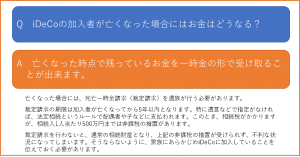

5については、iDeCoから一時金で受け取る場合に、他に会社から退職金又は小規模事業共済等掛金から一時金を受け取った場合に、『退職所得控除』が適用できない可能性があります。この問題は、いろいろなケースがあるため、それぞれの状況に合わせて考えなければなりません。

デメリットはそれぞれ考えなければなりませんが、補って余りあるメリットがあります。

デメリットについては事前に対策すれば大きな問題にはならないものですので、加入時には情報を収集して検討してはいかがでしょうか。

最後にQ&Aを紹介していきます。

個人型確定拠出年金(iDeCo)を知ろう!(3回目)

みなさんこんにちは![]()

先日、とあるファストフードにてフライドポテト![]() とナゲット

とナゲット![]() をドライブスルー

をドライブスルー![]() で購入し、家でカミさんと二人で食べました

で購入し、家でカミさんと二人で食べました![]()

その時は、「おいしいね」といってお互い食べていたのですが・・・

その日の夜、2人とも

「うぅ…胃が…痛い…」![]() と眠れないということがありました

と眠れないということがありました![]()

もう年なのですね![]()

ちょっとショックでした![]()

確かに最近油もの![]() を食べると胃がもたれる感じはしていたのですが、まさかここまでとは…

を食べると胃がもたれる感じはしていたのですが、まさかここまでとは…![]()

そこで、前からほしいと思っていた「ノンフライヤー」を購入しました![]()

油いらずでから揚げなどが作れるアレです![]()

いや本当に重宝しています![]()

今後はノンフライヤーでポテトを揚げて食べようかと思います![]()

胃もたれよサラバ!![]()

さて今回は個人型確定拠出年金(以下、「iDeCo」とします)についての第3回目をお話ししようと思います。

さて前回は支払ったときの優遇についてお話ししましたが、貰う時も優遇措置が受けられます。

実際に受け取るということになった時に、受け取り方は大きく2つあります。

1つ目は、「一時金としてまとめて受け取る」

2つ目は、「年金形式で何年かにわたって受け取る」

というものです。

両者を組み合わせることもできます。

「一時金としてまとめて受け取る」場合には、退職所得控除という優遇制度を活用できます。

退職所得控除は本来、会社を退職するときに利用できる控除です。

勤続年数に応じて退職金を受け取るときにかかる所得税を軽減できます。

iDeCoで一時金をまとめて受け取る場合にも、これと同じ控除が利用できます。

こちらは、掛け金の支払年数に応じて、所得税を抑えることが出来るのです。

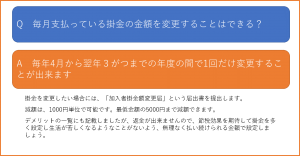

退職所得控除額の金額は「20年」ポイント。

払込年数20年以下と20年超では計算式が変わってしまいます。

20年を超えたほうが有利になるので、長期間iDeCoの掛け金を払い続けたほうがいいといえます。

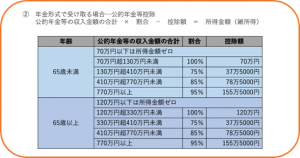

また、「年金形式で何年かに渡って受け取る」場合は、公的年金などを含めた収入金額から「公的年金等控除」を差引いて、所得金額(雑所得)を計算します。

公的年金等控除は、年齢と年金の収入金額に応じて違いがあります。

支出についての優遇措置については以上になります。

次回、デメリット及びQ&Aを取り上げて最終回としたいと思います。

確定拠出年金の種類などの紹介もしようかと思ったのですが、ボリュームがありすぎて自分ではまとめきれそうもないので基本的な部分のみのご紹介といたしまします。

すみません!

それでは、また!

個人型確定拠出年金(iDeCo)について(2回目)

みなさんこんにちは![]()

前々回雪下ろしのお話しをしたのですが、その時に右親指を痛めてしまい、日常生活に支障をきたしております![]()

ほんと親指って大事なものだと実感しています![]()

ほんと、何しても親指に痛みが走るんです![]()

蓋を開けるとき、包丁で野菜を切るとき、本を取り出すとき、パソコンをかばんにしまう時、痛いんです![]()

かれこれ2週間痛みと戦っております![]()

早く治ってくれ![]()

さて、前回の税務の続きである、個人型確定拠出年金(以下、「iDeCo」といいます。)の解説(2回目)をしたいと思います。

今回は、支払ったときに受けられる優遇措置についてです。

今年から、給与所得者も加入できるようになったということで、給与所得者が「iDeCo」の支出を行った場合で見ていきたいと思います。

確定申告時期でもあるので、給与所得者の税金計算のしくみから説明していきたいと思います。

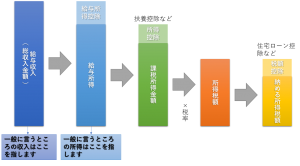

給与所得は、1月1日から12月31日までに受け取った給与から、

①給与所得控除

②所得控除

を控除した金額に税額を乗じて所得税を計算します。

さらに、そこから、

①住宅ローン控除等

があればさらに差引き、残額を納めるという流れになっています。

(図解)給与所得者の所得税の計算方法

基本的には、会社で行う年末調整で上記の手続きを行うので確定申告を行う必要はありませんが、

「医療費控除」や「寄付金控除(ふるさと納税)」の適用を受けたいときは確定申告を行わなければなりません。

また、住宅ローン控除も初回のみ確定申告が必須になります。

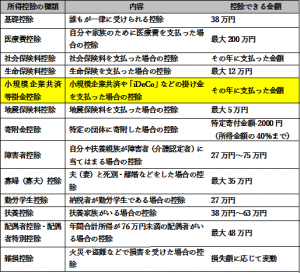

ちなみに、医療費控除や寄付金控除は上記の所得控除に該当します。

(図解)所得控除の種類

今年から加入できる「iDeCo」は、この所得控除の中にある「小規模企業共済等掛金」に該当します。

生命保険料等と違い、「iDeCo」はその年に支払った金額全額が控除金額となります。

実際に減額になる税額は、控除額に税率を乗じた金額となります。

例えば、所得税の税率が20%と仮定した場合に、毎月1万円の「iDeCo」を支出していた場合には、

「小規模企業共済等掛金」の控除額 1万円×12月=12万円

減額となる税額 12万円×20%=2万4000円

となります。

「iDeCo」は将来年金等で自分に返ってくるお金です。

ということは、

毎年12万円を貯めつつ、2万4000円の税金を支払わなくても済むと考えることが出来ます。

年利で考えれば、20%が得をするとなります。非常に効果の高い貯蓄(節税)となります。

定期積金でお金を貯蓄するより断然この方法が有利だと思います。(途中で引き出しできないのである程度余裕が必要ですが・・・)

今回はここまで!

ではまた!

個人型確定拠出年金を知ろう!(1回目)

みなさんこんにちは![]()

先日、大雪が降ったので、屋根の雪下ろしをしました![]()

![]()

私の家は他のところよりも雪が積もりやすいため、1メートル以上屋根に積もっていました![]()

雪下ろしは本当に重労働です![]()

2日に分けて行ったのですが、翌日から筋肉痛でバリバリです![]()

日ごろ使っていないところが痛くて、大変でした![]()

まだ、雪が続くようですが、今年はもう雪下ろしをしたくないので、降らないよう祈っております![]()

さて、今回は個人型確定拠出年金についてお話ししたいと思います。

従来は『401K(確定拠出年金)』と言われているものですが、個人型確定拠出年金については、『iDeCo(イデコ)』という愛称がつきました。

そのため、今後は『401K』より『iDeCo』という言葉がニュース等で報じられると思います。

正直自分はこの確定拠出年金というものの仕組みが分かりませんでした。

言葉は聞いたことはありましたが、自営業や、大企業が行うものという認識でしたので、しくみを学ぼうとしませんでした。

しかし2017年1月より厚生年金等に加入しているサラリーマンや、専業主婦も加入することが出来るようになり、だれでも加入できる状態になったことをニュースで知りました。

そこで、本格的に調べてみると、うまく使えば上手に節税や貯蓄ができるものでしたので、皆様にお伝えしたいと思いました。

確定拠出年金には、企業型と個人型と2種類ありますが、ここでは個人型を中心にお話ししたいと思います。

かなりボリュームが多くなる予定なので、何度かに分けてお話ししたいと思います。

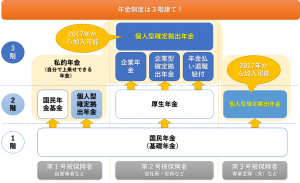

1. 年金制度の基本

国から毎年一定のお金(年金)をもらえる制度を公的年金制度といいます。

それに加えて公的年金に上乗せできる年金(私的年金)があり、この代表が『確定拠出年金』です。

図にすると以下のようになります。

公的年金のタイプ一覧

2.確定拠出年金のメリット

確定拠出年金は、老後の御金を貯めるのにとても有効です。

この制度の特長は、加入者の運用成績次第で将来の受取額が変わるところです。

公的年金は将来の受取額はある程度確定していますが、確定拠出年金の場合は確定しているのは毎月の掛け金のみです。

確定拠出年金は運用生成が良ければ将来の受取額が増えるほか、掛け金による節税効果や利益・受取時の税制優遇を受けられたりするなど、様々なメリットがあります。

(図解)

詳しい、説明は次回にお話ししたいと思います。

それではまた!