あけましておめでとうございます

![]() 皆さんあけましておめでとうございます

皆さんあけましておめでとうございます![]()

![]()

![]()

怒涛の2019年も終わり、東京オリンピックが始まる2020年がはじまりました![]()

なんか「お・も・て・な・し」なんて言っていたあの頃2020年は遠い未来と思っていましたが、とうとう来ましたね![]()

実は、わたくし、先日の2次予選のチケットが当選しまして観戦することができます![]()

![]()

競技は自転車ロードレースのタイムトライアルです![]()

本当はロードレースを観戦したかったのですが、申し込みを間違えたらなんと当たるという、運がいいのか悪いのか…![]()

でも、こうなったら全力で楽しんでいきたいと思います![]()

さて新年初めの話は、今年の目標をお話ししたいともいます。

今年というかこれから未来に向けてやっていきたいことです。

それは、「RPA」を利用したシステム構築をしていきたいです。

RPAとは「ロボティック・プロセス・オートメーション」の略です。

このRPAは今まで、人間がしていた作業をロボット(PC)が代行するというものです。

よくAIと間違われるのですが(かくいう私も勘違いしていました)、AIとは情報の蓄積による予測を行い、「正解であろう行動・答え」をPCが行うものです。

それに対し、RPAとは、人間が作成した「指示書」通り動く、というものです。

ですので、人間が作業するとき判断しながら行うものは苦手です。

逆に、形式的に進める作業は24時間365日働いてくれます。

実際、税理士事務所の仕事のうち、形式的な作業が多く存在しており、このRPAを利用すると大幅な作業効率を図ることができると感じています。

そのため、今年は第一弾として、「現金出納帳の自動化」を進めていきたいと考えております。

現金出納帳は今まで紙媒体で作成を依頼していましたが、それを「エクセル」により作成を依頼し、その「エクセル」からRPAを使った自動入力をしようと考えています。

お客様からすれば、現金出納帳を「手書き」から「エクセル」に変更するだけなので、負担もそれほどかかることもなく(慣れは必要なので、そこのところはご了承ください)、自社の入力がなくなるという大きなメリットがあります。

しかも、このRPAのプログラム自体が、無料で使用できるものがあります。(私はUiPathというソフトを利用しています)

正直に言いますと、この自動化はRPAを利用する前、ソフト会社に開発を依頼したところ、100万円という私としてはけた違いの見積りが来ました。

その時から私の心に火がついてこのRPAでの自動化の開発を考えました。

今はまだ、試作段階のため、完全にできたというお話は出来なのですが、近いうちにデモンストレーションをお客様にお見せしたいと思っております。

このRPAというシステムは、とりあえず今は自社でのみの利用を考えていますが、お客様にも非常に有効なものだと考えています。

まあ、さすがにコンサルティングや開発までは行いませんが、導入のきっかけができればいいかなと思っています。

これからの時代の会計は「自計化」ではなく、「自動化」となると予想されます。

誰でも、売上、利益が把握できる時代になると考えられます。

よって、記帳代行のみをしている税理士事務所は衰退の一途をたどると思っています。

これからの時代の税理士事務所はその数字や社長との面談からその会社で何か必要なのかを進言する事務所のみ生き残ると確信しています。

それではまた!

能力を未来進行形で考える

みなさんこんにちは![]()

先日家の洋服の衣替えをしました![]()

毎年不要になった洋服をリサイクルショップへ出すのですが、今年も大きな袋5つ分出しました![]()

最近は洋服を買う時は、第一印象でパッと決めて買うのではなく、本当に何回も着るのか、着やすい素材なのか…などいろいろ踏まえたうえで買うようにしています![]()

無駄買いをなるべく減らせるようにこれからも努力していきたいものです![]()

さて今回は稲盛和夫 著『働き方』についてご紹介したいと思います。

読み終えて、今の自分にとても現状が似ていること、教訓しなければいけないことだなと思いました。

8月からこの事務所で働かせてもらうようになる前は製造業で働いておりました。まったく分野が違う業種で何も分からず、試行錯誤している中で、稲盛さんの言葉の「私は勉強していないから、知識も技術もありません。しかし、やる気はありますから、必ず来年にはできるようになるはずです」という気持ちはいつも持つようにしています。

しかし、作業をしている中で、難しい内容があるとすぐ分からない、できないとなってしまうときが多々あります。

そんな中、稲盛さんの、絶対に「できない」と言ってはなりません。難しい課題を前にしたら、まずは自分の無限の可能性を信じることが先決です。

「今はできないかもしれないが、努力をすればきっとできるはずだ」ということが大事だととても考えさせられました。

すぐにできないと諦めず、常に自分の可能性を信じ、必要な能力、知識を身に着け、数年後には「とても自分にできそうもない」と思っていた仕事であったが今では、いとも簡単にできるようになっているということを最大目標に、日々努力し頑張っていきたいと思います。

願望を「潜在意識」に浸透させる

こんにちは、小山田です![]()

私は最近、自宅でよく鍋を作って食べています![]()

醤油や塩、キムチ鍋などいろいろな味で作っていますが、自分のなかで共通して必ず入れずのが「しめじ」です![]()

食感もよく出汁も出るので、月並みですがこれが欠かせません![]()

皆さんは、これは欠かせないという具材はありますか![]()

さて今回は、前回に引き続き稲盛和夫 著「働き方」より 願望を「潜在意識」に浸透させる を紹介したいと思います。

この話しを読み終えて、私は今まで思っていた「潜在意識」という言葉の意味との違いに驚きました。

今までは、「潜在意識」は知らず知らずの内に自分の中に眠る願望のようなもの、という考えでした。

これまで、「潜在意識」というものについて深く考えたことはなく、ましてや「潜在意識」を仕事に生かすという考え方をしたことはありませんでした。

今の仕事についてまだ半年程度で、まだまだ仕事は慣れないことばかりです。

今は常に「顕在意識」でしていることも、いつか「潜在意識」に到達していけるように一生懸命に取り組んでいきたいと思います。

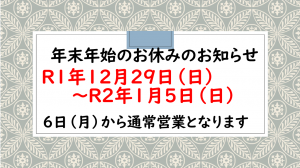

年末年始のお休み

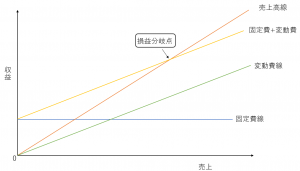

損益分岐点

みなさんこんにちは![]() 大塚です

大塚です

最近はめっきり寒くなってきて体調管理が難しくなってきました![]()

私は山の方の田舎に住んでいますが、この時期からカメムシが大量発生します![]()

カメムシの量でその年の雪の量が予想できるとよく言われますが、今の時点では例年よりもカメムシの発生が多いような…もしかしたら雪の量も多いかなとの私個人の予想です![]()

さて、今回は利益を上げるために必要な売上高の水準が分かる「損益分岐点」についてご説明したいと思います。

・損益分岐点とは…

売上高と費用が同額で、損益ゼロの状態、つまり、損益の分かれ目である採算点を損益分岐点といい、その状態における売上高を損益分岐点売上高といいます。

現在の売上高と比べることによって、経営の安全性や不況に対する抵抗力をみることができます。

まず、費用は売上高の増減に比例して増減する変動費と、売上高の増減に関係なく一定額発生する固定費に分解できます。

・変動費とは…商品や材料の仕入高や、外注加工費、販売運賃など

・固定費とは…減価償却費、賃貸料、人件費、保険料、支払利息など

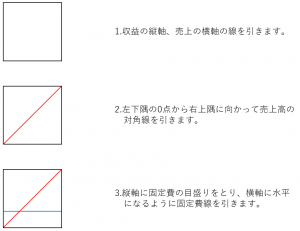

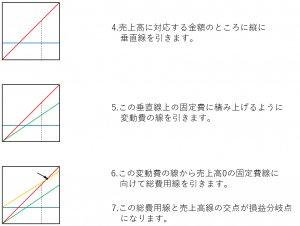

に分けられます。損益分岐点をイメージするために、図1をご覧ください。

この図の作成方法については、下記の図を参考にしてみてください。

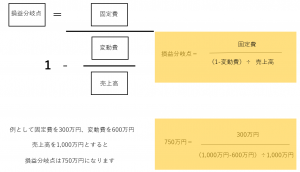

ですが毎回この図を作るのは大変なのでこちらの計算式をご覧ください。

この計算式を見てみますと、売上が750万円を上回れば利益となり、750万円を下回れば損失ということになります。

またこの式の分母は限界利益率です。

1から売上高に対する変動率の比率を引いているので、残りは売上高に対する利益と固定費の比率、すなわち限界利益率になります。

ですから「損益分岐点=固定費/限界比率」と表すことができます。

固定費を抑える、仕入れを安く、あらりを上げることによって変動費を抑えると、損益分岐点を下げることができ、売上をあげることにつながります。

ぜひみなさんもこの計算式を参考に計算してみてください。