【私の勉強方法】受験時代のお話し(その1)

みなさんこんにちは 😀

つい先日タジン鍋で料理をしました。5年前に購入したのに一度も使っていなかったのですが、片付けしたときに出てきたので使ってみました。

いやーなんで今まで使わなかったんでしょう。野菜を切って鍋に盛り付け、少し水を入れて蓋をし、中火で2,30分おいておくだけで、おいしい温野菜の鍋が出来上がり。いまは毎日使っています。極端ですよね 😉

さて今回は、受験時代に行っていた勉強方法をお話ししていきたいと思います。いま資格勉強を行っているなんて方に参考程度に見ていただければと思います。

自分は、税理士の試験勉強は通信教育で行っていました。とはいっても、ほとんど動画は見ないでひたすら参考書と問題を解くことばかりしてました。

褒められることではありませんが、その時自分が思っていたのは、

『ほかの人と同じことをやっていては、合格できない。自分のやり方を確立しなければ』と考え、どうすれば効率的に勉強できるかを常に考えていました。これはあながち間違ってはいなかったと思います。

税理士試験の受験生の中には専門学校で日中毎日勉強している人がたくさんいます。

私は、仕事をしながら試験勉強をしていましたので、日中勉強している方と同じ教本・スケジュールで行っては間違いなく勝てない(受からない)と思っていました。なにせ、勉強にかける時間が違いますので。

そこで、自分は参考書の例題と、基本問題、定期的な総合問題を解くことを徹底的に行いました。応用問題や過去問、直前期の予想対策などは1回だけ解いてそれで終わり。とにかく、基本的なものは100%間違えないようにしていました。

それで十分税理士試験は合格しますし、これは他の資格(少なくとも会計関係)でも同じことが言えると思います。応用力は基本さえマスターすれば何とかなります。難しい総合問題でも、その中でも確実に解ける基本的な部分さえ押さえれば合格点まで行きます。

これは経験上間違いないと断言できます。

ここが、専門学校で勉強している方と自分との大きな違いだったと思っています。

専門学校生は時間が豊富なため、どんな問題でもカバーできるような勉強を行います。

なので、試験範囲の勉強容量は多いですし、引き出しも豊富です。

それに対し、自分は基本的なところだけしかないので容量・引き出しとも少ない状態です。

でも、この引き出しの少なさが実際に問題を解くときに大きな武器になっていました。

例えば、難しい問題が出たとします。

問題という問題を解いてきた人は、どこかで解いたことがないか、ヒントはないかと頭の引き出しを一生懸命探します。

私は、パッと見て、見たことなければ基本飛ばして次の問題へ移行します。

そして、時間が余ったら、その問題に戻って考え、自分が知っている事項でその問題の趣旨と近い考え方で問題を解いていました。

正直当たればラッキーくらいにしか思っていませんでした。

実際に当たったことはほとんどありません。

でも、それ以外のところは頭がクリアな状態で問題にとりかかっていますのでミスは少なくて済みました。

一番悪いのは、あの問題大丈夫かな?というもやもやした状態で別の問題を解くことです。

実は、基本問題のミスをなくす方法を確立するのが一番難しく、それが出来れば合格にグッと近づきます。

私はその方法を一冊のノートにまとめ『間違いノート』と言っていました。

このノートの使い方をマスターしたのは最後の試験勉強の時でした。

完成したときには自分で、『今回は合格できる。』と自信が持てていました。それくらい重要なノートでした。

ちょっと長くなりましたので、そのノートの作り方については次回おはなししたいと思います。ではまた。

役員退職金について(その3)

みなさんこんにちは。朝は寒くなってきましたね 😥

我が家もとうとうこたつを出しました。すぐに猫が反応し、こたつの中は猫に占領されています。

まあ、猫自体があったかくて一石二鳥なのでいいんですが 😀

さて今回は、『役員退職金』のカテゴリの最終回をお送りしたいと思います。第1回、2回と税務からの視点でお話ししましたが、今回は実務的な、かつ節税にもなる考え方をお話ししていこうと思います。

1. 役員退職金の支給について

退職金というとやはりお金(現金)を思い浮かびますが、実際には、現金以外でも退職金を支給することが出来ます。

例えば、建物や土地などの不動産を退職金として名義を変更することが可能です。

会社名義で土地建物を購入し、それを社宅として居住することにより、自前で自宅を建設するよりもメリットがある場合があります。

その土地建物を退職時に退職金として個人名義で自前の建物にすることが可能です。なお、不動産の時価が退職金の金額ということになります。

また、会社で契約した生命保険を個人名義に変更することも可能です。

この場合、名義変更時の解約返戻金相当額が退職金の金額となります。

保険の契約次第では、解約返戻金がないもの、または少額のものなどあります。

それを解約しないでそのまま個人名義に変更すれば、やり方次第で大きな節税効果が生み出されます。

ただし!生命保険の税務は日々変更されておりますので、実行するときには税理士へ必ずご相談ください(あまり大きな声では言えませんが、保険の販売員のなかには、税務に詳しくなく、契約後に税務上の問題でトラブルになることということがたびたび発生しています。)

2. 私が考える退職金の節税方法

今までの税務上の事項や支給方法を踏まえて私がお客様に勧めている退職金の節税方法の一部をご紹介します。

退職金は支給したときにはじめて経費になるわけですから、例えば今40歳の方が退職金をもらうにしてもあと20年以上はまず先の話になります。

20年以上後に何千万の経費が発生するわけですが、その時までに何もしないのはもったいないと思います。

できるならば、その経費を前倒しできたら節税にもつながると考えます。

そこでおすすめなのが、生命保険や倒産防止共済などを利用した積立方法です。

倒産防止共済は以前ご紹介しましたが、800万円まで積立可能で、支払時に全額損金計上、一定時期を過ぎれば全額返金可能というものになります。

また、生命保険を使った場合には、長期の契約になる為支払金額の半額が損金計上となりますが、契約時に年齢が若ければ支払金額よりも多く返金されるものもあります。

これらを有効に利用することによって、退職金の積み立てを行うことが可能です。

支払時に損金が発生し、退職時にその契約を解除し、解約返戻金(益金)と退職金(経費)を相殺させるというやり方です。

図解:

何もせずに10年目に退職金を800万円支払った場合

| 1年目~9年目 | 10年目 | |

| 損金の額 | 0 | 800万 |

| 益金の額 | 0 | 0 |

| 利益 | 0 | △800万 |

倒産防止共済を年60万円を10年間積み立てて、10年目に退職金を800万支払った場合

| 1年目~9年目 | 10年目 | |

| 損金の額 | 60万 | 860万 |

| 益金の額 | 0 | 600万 |

| 利益 | △60万 | △260万 |

※ 倒産防止共済は10年目に解約して600万円が返戻金として入金される。

ここで気を付けなければならないのが、計画的に行っているかどうかということです。

よくありがちなのが、利益が大幅にでたため、保険会社または銀行へ相談し、その時の利益を減らすためだけの保険を契約することです。

中には、『退職金の想定額以上の保険に加入しており、退職時に余計な税金を支払うことになった』ということも実際にあります。

どうしても、保険会社や銀行は商売なので、保険加入を勧めてきます。

それ自体は悪いわけではないのですが、そのあとのフォローがされているかを考えなければなりません。

保険は勧められるがまま入っているという場合は一度シミュレーションをお勧めします。

ちょっと、今回は長めの話になってしまいました。

この話は深く話をすればもっとお話しできるものなのですが、それは今度の機会に少しずつお話ししていきたいと思います。

それでは、また。

余談ですが・・・

うちのゴマさんは熟睡すると顔を突っ伏して寝ますΣ(・ω・ノ)ノ!

寝づらくないか?とこっちが心配になります。息してますかーーーー 😮

役員退職金について(その2)

みなさんこんにちは、もうすっかり秋ですね。

秋といえばスポーツということで先月からジムで体を整えています。

その効果は・・・あれ逆に2キロ太ってる?・・・あー秋といえば食欲の秋でもありますね。

食事にも気を付けないと痩せないなとしみじみ思う長澤です。

それはさておき今回は、『役員退職金』の第2回目ということで、法人税の観点から取り上げていこうと思います。

1. 役員退職金の支払時期

役員退職金は役員が退職(取締役を退任)したときに支払うことが原則となりますが、例外として『分掌変更等』の場合でも退職金を払うことが出来ます。

原則:役員退任時(株主総会等の決議が必要)

例外:分掌変更時

分掌変更とは?

① 常勤役員が非常勤役員になったこと

② 取締役が監査役になったこと

③ 分掌変更等後の給与が激減(おおよそ50%以上の減少)したこと

などがあげられます。この3つのいずれかに該当した場合には、相当額を退職金として支払うことが出来ることとされています。

実務的には、事業承継で代表取締役から取締役になった時などが一番多いパターンかと思います。

「代表は子供に譲るけどまだまだ心配だから取締役としては残っておく」といった形です。

ここで気を付けなければならないのは、『実質的に経営に従事している』状態では役員退職金について否認される可能性があります。(平成19年3月13日付けの最高裁の決定)

やはり退職という位置づけなので、完全に取締役を抜けないまでも、経営の中核からは退く必要があるということです。

この方法で退職金を支給しようと考えている場合には税理士にご相談ください。

2.役員退職金の算定

役員退職金の適正金額算定方法は、ある程度決まっています。いろいろな方法がありますが、一般的な算定方法をご紹介します。

平均功績倍率法

| 最終報酬月額 × 勤続年数 × 平均功績倍率 = 適正金額 |

| 平均功績倍率 | |||

| 創業者社長 | 専務 | 常務 | その他役員 |

| 3 | 2 | 1.5 | 1.5 |

※ 勤続年数は法人を設立してからの数えますので、個人から法人成りした時には個人時代の勤続年数は数えません。

※2 平均功績倍率はあくまでも目安です。

仮に創業者が月給50万円で20年務めて退職したときは

50万円 × 20年 × 3 = 3000万円

が上限となります。

こんなに大きな金額が一括で損金となる機会はめったにありません。これは大きな節税として考えられるものとなります。

次回は、実際にこの役員退職金をどのように活用すれば節税効果が高まるかをお話ししていきたいと思います。ではまた。

役員退職金について(その1)

みなさんこんにちは、最近は寒暖差が激しくなってきて、なんだか鼻の調子が悪い長澤です。体調には気を付けていきたいものです。

それはさておき、今回は、最近お客様によくお話する『役員退職金』について取り上げていこうと思います。内容は、代表取締役(創業者)向けのお話しです。ちょっと長いので、いくつかの項目に分けてお話ししていきたいと思います。

- 所得税の観点から

役員退職金は、個人事業ではできない、法人とする最大のメリットです。なぜメリットなのかといえば、退職金は所得税の所得計算で、非常に優遇されているからです。

① 他の所得と別に税率を乗じる『分離課税』

給与所得や不動産所得などは所得金額を合算してから税率を乗じる『総合課税』となりますが、退職所得は単独で税率を乗じる『分離課税』のため、他の所得があっても税金の金額が変わることはありません。

② 所得金額計算には控除などの優遇措置がある

(算式)

退職所得の金額 = (収入金額 - 退職所得控除額)× 1/2

退職所得控除額

| 勤続年数(A) | 退職所得控除額 |

| 20年以下 | 40万円×A

(80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

退職金は退職後の生活費として要素もあるため、税金を大きく課税させない考慮がされています。退職所得控除額も優遇措置として大きいですが、注目すべきは控除の金額から1/2とするところです。

1/2ということは、言い換えれば税率が半分となるということです。

所得税の最高税率は45%ですので、その半分22.5%が退職所得の最高税率となります。金額が大きい分税額も大きく違います。

役員退職金は、非常に節税効果が高い事項です。次回は法人税の観点からお話ししていきます。

皆様も体調にはお気を付けてください。それではまた。

追伸:作業机の隣に猫専用の椅子を設けてみました。癒されますなー。

手軽にできる節税対策

みなさん、こんにちは。いやあ涼しくなりましたねえ。いつの間にかセミの声が聞こえなくなって、なんとなく寂しい思いをしているところです。

さて、今回は2回目ということで、手軽にできる節税対策についてお話ししていきたいと思います。

その1 旅費規程を作成して日当を支給する

研修などに出席するための出張に要する旅費や日当は、経営者としての業務を遂行するために必要と認められている費用です。

出張の日当が経費として認められるには、あらかじめ旅費規程を作成し、範囲と金額を明文化しておくことが必要です。

日当は、役職ごとに決めることが出来ます。相場としては、一般社員は2000円前後、役員は5000円~1万円程度です。金額が高すぎると給与認定される可能性があるので注意が必要です。

また、宿泊費や交通費は固定にすることが出来ます。例えば、宿泊費は1泊1万円、交通費に関しては一般社員が指定席料金、役員はグリーン席料金と規定すれば、その金額を支給することが出来ます。

その2 倒産防止共済の加入

経営セーフティ共済ともいわれる制度ですが、この制度は取引先が倒産し、売掛金等が回収困難になった際に貸し付けが受けられるというものです。

この制度の魅力は、

① 掛金全額経費になること

② 40か月以上納付すれば全額返金が可能であること

③ 1年間の前払金が全額経費になること

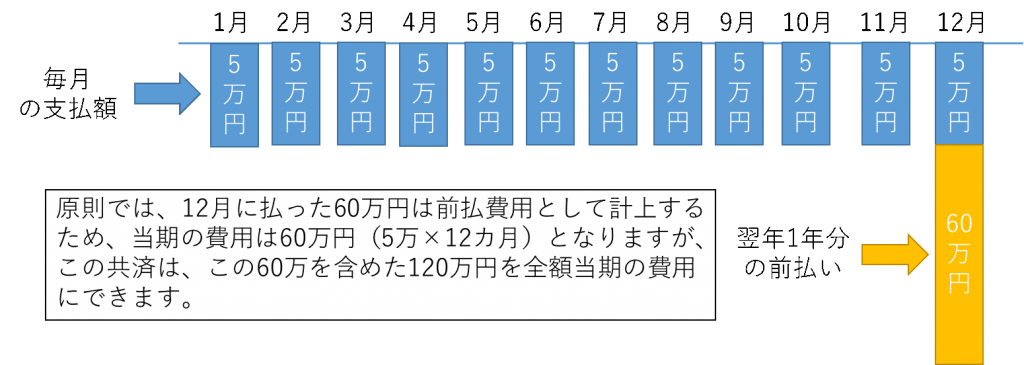

です。私は、決算が近くなったお客様には一番にこの制度をお伝えしています。特に③は、他の制度や保険ではできないものになります。

通常は、1年分を前払しても経費にならないのですが、この共済は申告時に付表を提出することによって全額経費に認められます。

(図解)12月決算の場合

この共済には、加入条件がありますので、検討する際にはご確認ください。

利益をごまかして納税を少なくすることは脱税として罰せられますが、優遇制度や適切な方法を行うことによる節税は会社経営として大切です。

これからも、新しい制度や節税方法をお伝えしていきますので、定期的にのぞいてみてください。

それではまた。