同級会であった出来事。仕事をしながら勉強ってあり?なし?

みなさんこんにちは 🙂 ちょっと先週から頭痛がしております![]()

やっと落ち着いたのですが、頭痛がひどいと何もするにもおっくうですね![]()

今まで頭痛とは縁がなかったので、結構迷惑かけてたみたいで・・・![]()

頭痛持ち![]() の奥さんからは、『やっと頭痛持ちの人の気持ちが分かったか

の奥さんからは、『やっと頭痛持ちの人の気持ちが分かったか![]() 』と言われました

』と言われました![]()

反省します![]()

今回は、試験勉強時代の話をしたいと思います。

自分は税理士試験を始めて2,3年経ったころに、高校時代の同窓会があり参加したときの出来事です。

22、3歳のころで、大学や専門学校を卒業しみんなそれぞれ仕事を持っている状態でした。

まあ、今考えればあの頃は遊びたい盛りの時期ですよね。

お酒も飲めるし、ほぼみんな独身でしたからお金もある程度自由に使えます。

なので、みんな趣味の話や近況報告をして盛り上がっていました。

その時私が担任の先生へ挨拶をすると、先生が『長澤はいま税理士目指して頑張ってるんだ。学校時代よりも勉強してるぞ。』と言ってもらいました。

その言葉が非常にうれしかったのですが、周りは『は?』という空気になっていました。

その中の一人が

『なんで仕事してまで勉強してるの? 仕事で自分の時間が拘束され苦しい思いをしているのだから、貰った給与で自分の好きなことをすればいいじゃない。なんでわざわざ大変なことをしてるの?』

と言ってきました。

...正直驚きました。

さらに、周りも同調している雰囲気があったのがもっと驚きでした。

後からゆっくり考えると『ああ、そういう考えもあるなあ』と思いましたが、その時は結構憤慨しました。

そのあと何人かの友人からねぎらいの言葉をかけてもらったので落ち着きましたが、怒りよりもショックのほうが大きかったです。

確かに仕事をしながらの勉強はプライベートなことなどを犠牲にして行わなければならない時があり、苦しいと思ったこともあります。

でも、自分は...

『いまだからこそ頑張らなければ』

という思いで続けていました。それは次のように考えていたからです。

仕事をしているときの人生の時間は、睡眠8時間、仕事8時間、それ以外8時間と区分することが出来ます。と考えると人生の1/3は仕事をしていることになります。

その1/3を充実させるための勉強をすることは、巡り巡って自分の人生が素晴らしいものになっていくと考えていました。

しかも、その努力はやはり若いうちにやるべきだと思っていました。

結婚したり、子供が生まれたりとなるとなかなか自分の時間が持てなくなってしまいます。

なので、『若いうちは苦労は買ってまでしなさい』という言葉は的を得てるなと感じていました。

自分は学生時代勉強を全くしなかったので、気づかなかったのですが、本当ならば学生時代に勉強の大切さを気づくのがベストだと思います。

でも、仕事をついてからの勉強は学生の時と若干ニュアンスが違うと感じています。

学生時代はイメージで言えば人生の土台作りではないでしょうか…

そして仕事を始めてからの勉強は人生の肉付けと考えています。

土台がしっかりしていれば、そもそも育つものが立派になります。

仕事を始めてからの勉強は、土台から育ったものを大きくするものなのかなと思います。

仕事をしているときに何を勉強したらいいのかわからないという方もいると思います。

でも、肩ひじ張らずにとりあえず、これ知ってるといいなと思うことを調べることからはじめればいいのではないでしょうか。

知らなかったことを知るようになり、以前できなかったことが出来るようになることが実感できればそれは勉強しているといえます。

ただ、なんとなく仕事をしているなと感じているときは、それは人生の1/3が停滞していると考えましょう。

そしてそれを打破すべく勉強してみましょう。

きっと新しいものが見えるようになります。

まだまだ自分も勉強しなければいけないなあとこの記事を書きながら思いました。

よし、がんばろう![]() それではまた

それではまた![]()

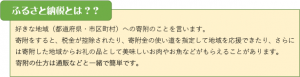

今年もあとわずか!ふるさと納税を利用して確定申告で税金の還付を受けよう!

みなさんこんにちは 🙂

とうとう雪が降りました ( ̄□||||!!

まだタイヤ交換をしていなかったので、運転時は非常に怖かったです![]()

積雪はまだのようですが、タイヤ交換はすぐに行わないとだめですね![]()

・・・・はい、気を付けます(笑)

さて、今年もあと2か月を切りました。

今年はいろいろなことがあったのですが過ぎてしまえば早いものです。

そこで、今回は、 ふるさと納税 をご紹介したいと思います。

今年中に行えば、来年の確定申告で還付(減税)をすることが出来ます。

まだ間に合いますので、もう一度仕組みをおさらいしましょう。

自分はいくらまで利用できる?

自分はいくらまで利用できるのか(それ以上行っても節税にならない限度額)を確認できるサイトがあります。

インターネットで 『ふるさとチョイス』 と検索すれば、同名のサイトがあります。

その中に『私はいくらくらい出来るの』というボタンがありますので、その手順通りに作業を進めれば自分がいくらまで『ふるさと納税』を利用できるのかが確認できます。

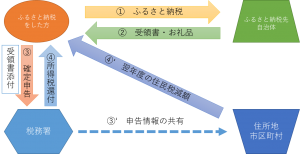

ふるさと納税の仕組み(確定申告により還付申告する場合)

① ふるさと納税を行う(それぞれ地方自治体によって方法が異なりますので、手順はその地方自治体の説明に沿って行ってください)

② 自治体から受領書やお礼品が送られます。受領書は確定申告時に添付しなければならないため紛失しないように大切に保管してください。

③ 翌年3月15日までに確定申告を行ってください。確定申告の方法は説明省略します。(お聞きしたいときはご連絡ください)

④ 確定申告により所得税が還付されます。

⑤ 翌年度の住民税が減額されます。

よく自己負担2,000円でお礼品がもらえるということを言っていますが、実際には、ふるさと納税の1割程度が所得税から還付されるだけで、残りの分は翌年5月以降に納付または給与から徴収される住民税から控除されます。

2000円以外の金額が返ってくるわけではないので注意が必要です。

(図解)

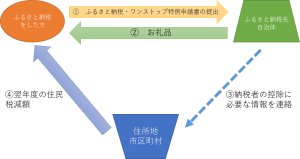

ふるさと納税の仕組み(確定申告をしない方法:納税ワンストップ特例)

※1 ふるさと納税以外の事由で確定申告を行わなければならない人は対象外です。(ワンストップ特例申請後に必要となった場合にも確定申告により寄付金控除の申請が必要です。)

※2 1年間のふるさと納税の納付先自治体が5つまでが対象です。

①ふるさと納税を行います。(ふるさと納税の申請時に、ワンストップ特例申請も行います。)

②自治体からお礼品が送られます。

③翌年度の住民税が減額されます。

※ 確定申告をする必要がない方(サラリーマンなど)は確定申告の手間が省けるため便利な仕組みです。しかし、医療費控除や住宅借入金等特別控除など確定申告が必要な場合には、確定申告にて寄付金控除の申請が必要ですので注意が必要です。

(図解)

ふるさと納税はお礼品を換金するなどで問題になりましたが、結局最終的にどうなったんでしょう。

米沢はいまでもPCをお礼品にしています。

自治体で行っているものですので、問題はないかと思います。

今年まだ行っていない方などはこれを機にぜひ利用してみてください。

自分は住宅ローン減税がまだ残っているため利用していません。というか使えません( ;∀;)

実際に自分も使ってみたいです。

自分が使える頃まで残っているといいな・・・。それでは、また。

(猫ショット!)

『何しているの?』と様子を見に来た『れん』です

正直仕事の邪魔です・・・![]()

この記事を作成時に邪魔しに来たのでとりました。

名義変更を目的とした“低解約返戻金タイプの保険”に注意

みなさんこんにちは 😀

10月は仕事がたくさんあり、休みをなかなか取れなかったので、普段は仕事をしている祝日(11/3)は休みました ![]()

独立して3カ月余りですが、仕事があって休みが取れないことはありがたいです 😳

でも、休みもしっかりとってリフレッシュすることも大事だと思った今日この頃です 😕

もう少し落ち着いたら1泊2日の温泉旅行にでも行ってみたいです(#^^#)(ここ3,4年行っていないので・・・)

さて今回は、税務のお話をしたいと思います。

自分の仕事の関係上生命保険のご相談やご提案をする機会があります。

その中で『低解約返戻金型逓増定期保険』について、ここ半年の間で税務上の問題や、税務当局への情報提供義務化のニュースが出てきましたので、まとめてみました。

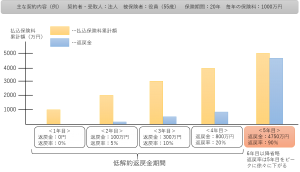

★ 『低解約返戻金型逓増定期保険』とは? ★

『低解約返戻金型逓増定期保険』は、契約から一定期間(以下、低解約返戻金期間)の「解約返戻金」が低額に設定されている一方で、その低解約返戻金期間経過後の「解約返戻金」が高額になることが特徴です。

この保険商品について、税務上問題視されるのは、低解約返戻金期間中に法人から役員へ名義変更された場合の役員個人の所得税です。

| 契約4年目(低解約返戻金期間最終年)/法人契約 |

|

法人から役員に名義変更。(売却) ⇒評価額:「解約返戻金」の額800万円(所基通36-37) 上記金額を役員が法人へ支払い名義変更(契約者を法人から個人へ)を行います。 |

| 契約5年目/個人(役員)契約 |

|

役員が5年目の保険料1000万円を支払ったうえで、同保険を解約し、一時金として解約返戻金4750万円を受ける(一時所得に該当:所基通34-1) <一時所得の計算> ① 解約返戻金4750万円-(法人への支払分800万円+保険料1000万円)=2950万円 ② (2950万円-特別控除50万円)×1/2=課税対象金額1450万円 |

上記取引は法人・個人の取引とも現在では適法となっています。

しかし、そもそも所得税基本通達の取り扱いは、法令を前提として、基本的な課税上の取り扱いを明らかにしたものです。

そのため、形式的にはこの通達に沿った形で課税の処理を行っていても、個別の事実関係によっては個人の受ける経済的利益の額の評価として合理性があるものとは言い切れず、税務上、否認されるリスクが生じることが考えられます。

つまり、所得税基本通達36-37により、保険契約の管理の評価を「解約返戻金800万円」としても、「名義変更された年までの払込保険料累計額4000万円」や「翌年の解約返戻金4750万円」を踏まえれば、役員個人に生じる経済的利益の額が800万円で果たして適正なのかという疑問が生じるということです。

これについては、はっきりとした明言がなされてないため、今後、調査や判例等で見解が示されるものだと思われます。

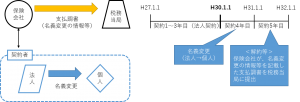

さらに、平成27年度税制改正により、保険会社が税務当局に提出する「生命保険契約等の一時金の支払調書」の記載事項として、新たに以下の項目が追加され、30年1月1日以後に支払いの確定する生命保険等で同日以後に名義変更が行われたものに適用されます。(所法225①四、所令351①、所規86、27年改正所規附則17)

(イメージ図)

同改正の背景は、上記『低解約返戻金型逓増定期保険』のケースなどが散見されたためです。

同保険は、低解約返戻金期間が、上記契約のような4・5年程度に設定されていることが一般的であり、既に契約している同保険についても、30年1月1日以後に法人から個人への名義変更を行った場合には、その名義変更の情報が税務当局に把握されることになります。

もっとも、税務当局は、現在でも、生命保険契約等の名義変更の情報を内部的に収集しているわけですが、今後は、同支払調書の記載事項として法定化された名義変更の情報を基に、調査や行政指導が行われることが考えられます。

要は、現在の法律では適法である取引ですが、通常の取引の考え方から逸脱していると税務当局は判断しており、この取引が多く横行するようであれば法律を変えていこうと思い監視を強めたということだと思います。そう考えるとすでに契約したものも含め名義変更を安易に行うと税務調査等で指摘事項とされる可能性が高いと思われます。これから検討する場合にもこのリスクは十分理解をしたうえで行うべきと考えます。

今回は図解が多かったため、ボリュームが多いですがご了承ください。

それではまた。

仕事塾 ~仕事をするときに大事なこと~ ①

先日のニュースで北海道の初雪を報道していました。もう雪の話が出てきましたね・・・ 🙁

ここ山形の米沢は豪雪地帯で、2年前の平成26年の時には雪が降りすぎて自宅前の道路(角地の片側)が1週間ほど通行できる状態ではありませんでした 😥

役所にその事を伝えると、『排雪(雪を別の場所に移動する事)するような道路幅じゃないので』と言われ、大変な思いをしました 👿

ああ、今年は雪に悩まされたくないなあ・・・

朝5時ごろ除雪車の音が聞こえてくると、憂鬱になるんです(豪雪地帯あるあるだと思います 😯 )

さて、今回は仕事をするときに大切なことをご紹介していきたいと思います。

仕事上、経営者の方とお話をさせていただくことが多く、毎回勉強させていただいておりますが、その時に経営者の多くの方から『仕事の取組みや考え方について、長澤さんはどう思うか。また、他の方はどうやっているかを教えてほしい』とご質問を受けております。

まだまだ勉強をしている身ではありますが、このご意見の回答ができるよう、このコラムにて月に1度くらいのペースでお話ししていきたいと思います。

第1回目ですので、経営者の悩みのタネの一つである『営業』の考え方をお話ししようかと思います。

これからお話することは、『正解』ということはありません。あくまで『考え方』です。

これを読んで『なるほど』と思えば実践していただき、『うーん』と思えば『そういう考えがあるのだな』でいいと思います。

大事なのは、いろいろな考えかたがあり、人それぞれということです。

これは、『営業』では非常に大切な考え方になります。

『営業』といえば、会社の商品やサービスをアピールし、顧客に購入や利用していただくよう働きかける業務になります。

商品やサービスは大変良いものであり、顧客にぜひ使ってくださいとアピールするわけですが、

すべての人がその商品やサービスをよい(当てはまる)と思ってはいないという事を忘れてはいけません。もしくは、『今は思ってはいない』ということです。

これは本当に難しいことなのですが、タイミングが悪ければ、いくら良い商品でも、『いらない』下手すれば『余計なもの』とさえ思われる可能性があります。

だから、まず『営業』の第一段階は『相手に知ってもらうこと』です。

知ってもらわないことには始まりません。

そこで、顧客から良いと判断されれば契約まで進むでしょうし、それ以外であれば契約しないということです。

極論を言っていますが、あまり乗り気でない方に強引に進めることはお勧めしません。

かなりの確率で将来トラブルを起こします。

知ってもらったうえで、契約に行かなかった場合、次は『覚えてもらう』ことです。

何かあった時に思い出す人『筆頭になること』が非常に大切だと思います。

最近では医療関係で『セカンドオピニオン』という言葉が聞かれます。

これは、かかりつけの主治医の先生とは別の先生から意見を聞くということです。

『何かあった時に意見を聞ける相手』というものは、どんな業種の経営者も必要と思っています。

その時には契約にいかないまでも、相談などを受けているうちに、あるきっかけで仕事を依頼されるということは多分に考えられます。

そういった相手先をどれくらい作るかということが非常に重要だと思います。

すぐに仕事につながらないから行かない・・・では将来仕事をいただける可能性は0%ですが、『何かあったら相談してください』と相手と関係を持ちさえすれば可能性は0%でなくなります。

仕事をもらえるのが来月なのか1年後なのか、何年後なのかわかりません。

しかし、一人でも多くの方に『覚えて』もらえさえすれば可能性は広がります。

そういう長い目で考えることが大切だと思います。

営業というものは精神的にタフでなければ続かない業務です。

特に飛び込み営業は、心に余裕がなければつらくて投げ出してしまいたくなります。

そのため、今は契約まで行かなくても知ってもらえればという余裕をもって行動していただければと思います。

ちょっと長くなってしまいましたが、ここまでとしたいと思います。ではまた。

【私の勉強方法】受験時代のお話し(その2)

気が付けばもう山が真っ赤に染まって秋が深まってきました。

仕事上、車を運転しているか、パソコンとにらめっこしているもので、なかなか季節を感じません 🙁

たまには、山にでもドライブして季節の空気を体いっぱい味わいたいと思っています 😀

さて今回は、前回の続きということで、試験勉強時代の続きをお話ししていきたいと思います。

前回『間違いノート』の話で締めくくったのですが、このノートは最初の受験の時から作成していました。

理論問題はひたすら暗記だったので、このノートは計算問題が中心のノートでした。

私は、持ち運びやすいようにA5のルーズリーフ用紙で作成していました。

用紙を1/3と2/3に線で分けて左に間違った項目、右になぜ間違ったのかを記入するようにしていました。

(図解)

| 項目 | なぜ間違ったのか |

| 源泉所得税の計算 | 料率の計算の電卓ミス |

例題・個別問題・総合問題いずれも間違った箇所をノートに書き写します。

しかし、理解していなかった問題についてノートに記載していては時間がかかりすぎるので、あくまで『ケアレスミス(わかっていたのに間違った)』というものを書いてきます。

ここが、この『間違いノート』の重要な事項になります。

この『間違いノート』は、新しい知識を加えるためのノートではなく、試験前に『絶対に間違ってはいけない事項』を確認するノートになります。

最終的には、試験直前に10分程度で全て目を通せるノートに完成させます。

このノートの面白いところは、ずっと記載していると、自分がどこを簡単にミスしてしまうのか傾向が見えてくることです。

総合問題を10問解けば、ケアレスミスするところが重なります。『それが自分の弱いところ』ということが分かってしまうのが『間違いノート』です。

でも、このノートはあくまでも自問自答しなければならないため、『本当にわかっていたのに間違った』のか『本当はわかっていなかったのに、わかっていたと勘違いしていた』を自分で理解しなくてはなりません。

絶対にここで自分を過大評価しないことがこのノートを作成する最低条件となります。

私は今までいろいろな受験生を見てきましたが、受かる人と受からない人の差はここではないかと思っています。

自分をどれだけ正確に把握できているか、客観的になれるかが重要だと思います。

その自分を見つめなおすという意味でもこの『間違いノート』は非常に重要なものと位置づけていました。

結局このノートを自分が納得できるものとしてできたのは最後の試験の時でした。

期間にして6年費やしたことになります。

絶対に作ったほうがいいとは言いませんが、こんな方法があるんだと思っていただけば幸いです。

また、このノートは仕事用としても使えるものだと思います。

もっと詳しくという方はメール等でご連絡ください。

少しでも力添えできればと考えています。

それでは今回はここまでとしたいと思います。ではまた。