個人型確定拠出年金(iDeCo)について(2回目)

みなさんこんにちは![]()

前々回雪下ろしのお話しをしたのですが、その時に右親指を痛めてしまい、日常生活に支障をきたしております![]()

ほんと親指って大事なものだと実感しています![]()

ほんと、何しても親指に痛みが走るんです![]()

蓋を開けるとき、包丁で野菜を切るとき、本を取り出すとき、パソコンをかばんにしまう時、痛いんです![]()

かれこれ2週間痛みと戦っております![]()

早く治ってくれ![]()

さて、前回の税務の続きである、個人型確定拠出年金(以下、「iDeCo」といいます。)の解説(2回目)をしたいと思います。

今回は、支払ったときに受けられる優遇措置についてです。

今年から、給与所得者も加入できるようになったということで、給与所得者が「iDeCo」の支出を行った場合で見ていきたいと思います。

確定申告時期でもあるので、給与所得者の税金計算のしくみから説明していきたいと思います。

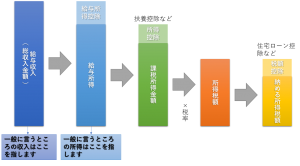

給与所得は、1月1日から12月31日までに受け取った給与から、

①給与所得控除

②所得控除

を控除した金額に税額を乗じて所得税を計算します。

さらに、そこから、

①住宅ローン控除等

があればさらに差引き、残額を納めるという流れになっています。

(図解)給与所得者の所得税の計算方法

基本的には、会社で行う年末調整で上記の手続きを行うので確定申告を行う必要はありませんが、

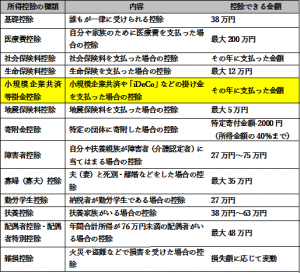

「医療費控除」や「寄付金控除(ふるさと納税)」の適用を受けたいときは確定申告を行わなければなりません。

また、住宅ローン控除も初回のみ確定申告が必須になります。

ちなみに、医療費控除や寄付金控除は上記の所得控除に該当します。

(図解)所得控除の種類

今年から加入できる「iDeCo」は、この所得控除の中にある「小規模企業共済等掛金」に該当します。

生命保険料等と違い、「iDeCo」はその年に支払った金額全額が控除金額となります。

実際に減額になる税額は、控除額に税率を乗じた金額となります。

例えば、所得税の税率が20%と仮定した場合に、毎月1万円の「iDeCo」を支出していた場合には、

「小規模企業共済等掛金」の控除額 1万円×12月=12万円

減額となる税額 12万円×20%=2万4000円

となります。

「iDeCo」は将来年金等で自分に返ってくるお金です。

ということは、

毎年12万円を貯めつつ、2万4000円の税金を支払わなくても済むと考えることが出来ます。

年利で考えれば、20%が得をするとなります。非常に効果の高い貯蓄(節税)となります。

定期積金でお金を貯蓄するより断然この方法が有利だと思います。(途中で引き出しできないのである程度余裕が必要ですが・・・)

今回はここまで!

ではまた!

年初めに思ったこと【原理原則の大切さを考える】

みなさんこんにちは![]()

毎日寒い日が続いていますねー![]()

![]()

私は冬でも毛布1枚と布団で寝ているのですが、やはり、冷えるときは冷えますね![]()

そんな時いつもお世話になっているのが、猫!です![]()

猫も寒いんでしょうね![]()

夜中に布団に入ってくるんです![]()

これがものすごく温かい![]()

猫は人間より若干体温が高いため、湯たんぽ替わりには最高です![]()

![]()

猫のお気に入りの場所は左わきの下みたいです![]()

何かに挟まれていたいみたいで、腕にすぽっと挟まって寝ています![]()

うーん快適![]()

![]()

さて今回は、仕事で大切に思っていることをお話ししたいと思います。

今回お話しする内容は仕事だけではなくすべてに当てはまることだと思います。

その内容とは、『原理原則に基づく』です。

わかりやすく言いますと、『当たり前のことを当たり前にやる』ということです。

よく『経営でうまくいくためにはどうしたらいいのか』という話をする機会があるのですが、私は第一にこのお話をさせていただいています。

この『当たり前のことを当たり前にやる』とはどういうことかといいますと、

①会社のルールを作り、守る

②公私混同しない

など、『そりゃそうだ』という、基本的なことを指します。

が、これがなかなかすべて行うことは実は難しかったりするものです。

まして、経営者や意思決定の権限があるとどうしても、無意識に自分本位になってしまうものです。

例えば、『朝礼に社員全員が参加する』という会社のルールがあるとします。

通常の社員が朝礼に出なければ叱責されます。

でも、社長が参加しないことはよくあると思います。

さらに、社長は叱責されませんから、許されているように見えます。

しかし、それでいいのでしょうか?

『朝礼に社員全員が参加する』ことは、社長が最終的に決めたことだと思います。

それを自分が守らないのは、本来ならば許してはいけないものです。

こういったことが積み重なることで、『どうせ、社長が守らないのにどうして自分たちがやらなきゃならいの?』という気持ちになっていくんですね。

それが続くと、会社内のルールがあってもないような状態になってしまいます。

こうなる前に対応しなくてはなりません。

本屋さんなどで、経営の本や成功者の本などいくつも並んでいると思います。

私も読んでいますが、中には凄く崇高なことが書かれていたり、哲学的なものがあったりします。

でも、実際にはそのようなことを実行することはなく、『当たり前のことを当たり前に』を意識して事に当たれば、だいたいのことはうまくいきます。

うまくいかなかったときに思い返してみると、原因はやるべきことをやっていないことがほとんどです。

難しく考えずに、『当たり前のことを当たり前にやる』を心がけて行動してみてください。

きっとうまくいきます。

自分も、年初めに気を引き締めてもう一度初心に帰ってこの気持ちをもって仕事に励んでいこうと思います。

それではまた!

個人型確定拠出年金を知ろう!(1回目)

みなさんこんにちは![]()

先日、大雪が降ったので、屋根の雪下ろしをしました![]()

![]()

私の家は他のところよりも雪が積もりやすいため、1メートル以上屋根に積もっていました![]()

雪下ろしは本当に重労働です![]()

2日に分けて行ったのですが、翌日から筋肉痛でバリバリです![]()

日ごろ使っていないところが痛くて、大変でした![]()

まだ、雪が続くようですが、今年はもう雪下ろしをしたくないので、降らないよう祈っております![]()

さて、今回は個人型確定拠出年金についてお話ししたいと思います。

従来は『401K(確定拠出年金)』と言われているものですが、個人型確定拠出年金については、『iDeCo(イデコ)』という愛称がつきました。

そのため、今後は『401K』より『iDeCo』という言葉がニュース等で報じられると思います。

正直自分はこの確定拠出年金というものの仕組みが分かりませんでした。

言葉は聞いたことはありましたが、自営業や、大企業が行うものという認識でしたので、しくみを学ぼうとしませんでした。

しかし2017年1月より厚生年金等に加入しているサラリーマンや、専業主婦も加入することが出来るようになり、だれでも加入できる状態になったことをニュースで知りました。

そこで、本格的に調べてみると、うまく使えば上手に節税や貯蓄ができるものでしたので、皆様にお伝えしたいと思いました。

確定拠出年金には、企業型と個人型と2種類ありますが、ここでは個人型を中心にお話ししたいと思います。

かなりボリュームが多くなる予定なので、何度かに分けてお話ししたいと思います。

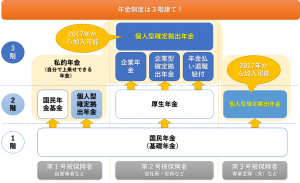

1. 年金制度の基本

国から毎年一定のお金(年金)をもらえる制度を公的年金制度といいます。

それに加えて公的年金に上乗せできる年金(私的年金)があり、この代表が『確定拠出年金』です。

図にすると以下のようになります。

公的年金のタイプ一覧

2.確定拠出年金のメリット

確定拠出年金は、老後の御金を貯めるのにとても有効です。

この制度の特長は、加入者の運用成績次第で将来の受取額が変わるところです。

公的年金は将来の受取額はある程度確定していますが、確定拠出年金の場合は確定しているのは毎月の掛け金のみです。

確定拠出年金は運用生成が良ければ将来の受取額が増えるほか、掛け金による節税効果や利益・受取時の税制優遇を受けられたりするなど、様々なメリットがあります。

(図解)

詳しい、説明は次回にお話ししたいと思います。

それではまた!

セルフメディケーション税制の創設~病院に行かなくても控除が受けられる!~

みなさんこんにちは![]()

とうとう雪が本格的になりました![]()

![]()

先日長井に車で移動中、車が横転している光景を4台見かけたときは驚きでした![]()

毎年、10台くらいは見ているのですが、一日で4台見たのは初めてで、自分も車の運転は気を付けようと思った次第です![]()

皆様もお気をつけてください![]()

さて、今回は『セルフメディケーション税制』についてお話しようと思います。

この税制は、平成29年から新たに創設された税制です。

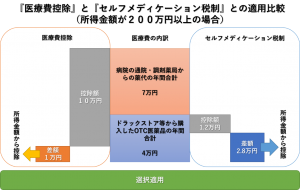

今までは、医療費については『医療費控除』を利用して、所得税の減額が行われておりました。

この税制は、その『医療費控除』の特例として、薬局やドラッグストアで対象となる市販薬を購入した金額を基に、所得税の減額を行うというものです。

『医療費控除』は現行通りありますが、『セルフメディケーション税制』との選択適用になるので、どちらの控除額が大きくなるかは試算して判断しなければなりません。

『医療費控除』と『セルフメディケーション税制』の所得税の減額の仕組みは、次のようになっています。

上記の医療費の内訳であれば、『セルフメディケーション税制』を選択したほうが、控除額が増えることになります。

あまり、病院には行かずに、市販薬で風邪など治す方などは、『セルフメディケーション税制』が創設されたことにより、控除できる可能性が高まりました。

では、ドラックストア等で販売している医薬品がすべて該当するかといえばそうでもありません。

医療用医薬品でも使われている82成分を含む約1500品目がOTC医薬品の対象となります。

とはいっても、そのようなことは詳しい人ではないとわからないことですので、対象となる医薬品には下のマークがパッケージに印刷されるようです。

また、レシートにも対象となるものには、何かしらの目印がつくようです。

これにより、来年からの確定申告より医療費に関しての申告が変わります。

添付書類についても、領収書ではなく、内容が分かるレシートを添付するようになりますので、領収書だけではなく、内容が分かるレシートを捨てないように来年まで保存しなければなりません。

申告は来年ですが、レシート保存はもう始まっています。

もう買ったものがあるという方は、財布や薬のパッケージを確認してみてください。

それでは、また!

あけましておめでとうございます

みなさま、あけましておめでとうございます![]()

![]()

今年もよろしくお願いいたします![]()

![]()

正月休みは早送りをしているかの如くあっという間に過ぎ、仕事に勤しんでおります![]()

なんで休みという時間はあっという間なんでしょう

あれですね、学生時代の時も思っていましたが、夏休みなど、始まる前はウキウキで、待ち遠しいのですが、始まってしまうとあっという間に終わるというあれです![]()

さて今回は平成29年初めの回ということで今年の抱負をお話ししたいと思います![]()

1 HP更新を続けること

まずは、このブログの更新を継続していきたいと思います

遅れ気味になった時期もありましたが、まずは続けることが大事だと思っています

また、このブログを行うことによってお客様に有益な情報を提供するだけではなく、実は自分の知識向上や戒め等にもなっておりますので、今年も頑張って更新していきます!

2 研修時間のノルマをクリアする

税理士には年間研修時間の義務化がありまして、年間36時間の研修を受けなければなりません

まことに恥ずかしながら今までクリアしたことがなく、特に罰則もなかったためしていませんでした

指定された研修でないと認められなかったりするなど、難しい部分もありますが、制度がある限り仕方ありません

今回こそはクリアしたいと思います

3 健康な体を取り戻す!

仕事を満足にするにはまずは体が基本ということで、今年1年は、1年かけて健康体に戻すことを目標にしていきたいと思っています

まずは、数値目標として『体重を標準体重に戻す』をしていきたいと思います

とはいっても、20キロ近く痩せないと標準体重にならないため、今年1年かけてじっくり体を戻していきたいと思います

4 旅行に行く!

プライベートの充実は、仕事の充実につながると思います

ですので、今年は旅行に行きたいと思います

そんな遠くに行くなんて思っていません

国内でいいんです

プライベートではここ5年くらい行っていないので、近場でいいので行きたいと思っています

夢は47都道府県制覇です

特に九州・四国にはまだ行ったことがないので行ってみたいです

来週からは、また税務等のお話に戻したいと思います

今年から特に所得税関係の法律が大きく変わってきているので、まずは所得税中心でお話したいと考えています。

それではまた!