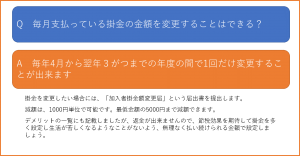

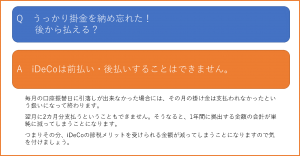

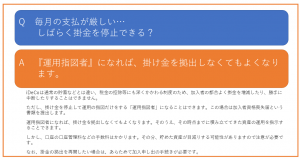

個人型確定拠出年金(iDeCo)のデメリット(最終回)

みなさんこんにちは、東京では桜が開花し、いよいよ春本番ですねー![]()

私はこの時期花粉症で鼻がムズムズ、目がしょぼしょぼしてつらいです![]()

私の場合は、桜![]() が咲いて散るころにちょうど花粉症が終わるので、今か今かと桜が咲くのを楽しみにしています

が咲いて散るころにちょうど花粉症が終わるので、今か今かと桜が咲くのを楽しみにしています![]()

さて今回は、iDeCoの最終回という事で、デメリットやQ&Aをご紹介していきたいと思います。

いままで、iDeCoはメリットがたくさんありますよー。とご紹介してきましたが、デメリットも全くないわけではありません。

なので、デメリットもご紹介したうえで、メリットが上回るようでしたら活用を検討してはいかがでしょうか。

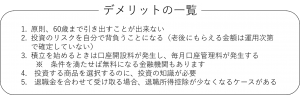

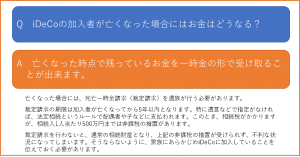

1については、掛金として支出したものは返金することが出来ないということです。国民年金や厚生年金と同じと考えればいいのではないでしょうか。なので、無理に掛金を増額することはおすすめできません。

2については、投資方法がいろいろある為、投資の内容によっては元本割れが起きる可能性があります。そのため、4にある知識が必要となる場合があります。

3については、『事務手数料』といい、加入時及び加入後に毎月かかる費用の2種類の事務手数料を支払う必要がある場合があります。これは、金融機関や証券会社などで内容が変わるため、情報を集めて検討する必要があります。

5については、iDeCoから一時金で受け取る場合に、他に会社から退職金又は小規模事業共済等掛金から一時金を受け取った場合に、『退職所得控除』が適用できない可能性があります。この問題は、いろいろなケースがあるため、それぞれの状況に合わせて考えなければなりません。

デメリットはそれぞれ考えなければなりませんが、補って余りあるメリットがあります。

デメリットについては事前に対策すれば大きな問題にはならないものですので、加入時には情報を収集して検討してはいかがでしょうか。

最後にQ&Aを紹介していきます。

失敗をおそれるな!成功は失敗の先にある!

みなさんこんにちは、確定申告時期がようやく終わりほっと一息ついている長澤です![]()

![]()

1年目という事もあり、すべてのお客様が新規登録からとなりました![]()

勤めていた時は毎年行う申告が8割、新規が2割程度でしたので、こんなに新規登録をしたのは初めてでした![]()

「残業をしないでするぞ!」と息巻いていたのですが、結局結構な残業を行いました![]()

来年はもう少し効率を上げてしていきたいと思います![]()

今回は、失敗・成功とは何かをお話ししたいと思います。

お客様とお話をするときに「なかなか思ったように若い社員が育たない」「すぐにやめてしまう」という事をよく聞きます。

実際に私も以前勤めていた会社で管理職をしていた時に感じていました。

「今の若い者は」という言葉がありますが、正直私も使いたくなる時がありました。(うーん。使っていたかも…。少なくとも思ったことが多々ありましたね。)

「今の若い者は」というフレーズは古代エジプト時代から、日本では平安時代の清少納言が言っていたというのですから、時代は繰り返されるものです。

ただ、今の若い年代は、情報があふれており、何かわからないことや、してみたいことをインターネットで検索すれば、すぐにヒットしたり、体験談があったりと、「やってみなくても、やった気持ちになる」状態なのではないかと思います。

だから、情報では決してわからない『経験』というものが欠如しているのではないかと思うのです。

この『経験』とは私は『失敗』だと思っています。

いまも私は『失敗』の繰り返しです。ですが、『失敗』しないと、何が悪かったのかを心の底から反省することはありません。

そして、『成功』は『失敗』の先にあります。

『失敗は成功のもと』と言いますが、これは非常に的を得た言い方だと思います。

成功者として取り上げられている偉人たちは、間違いなく『挫折』や『苦悩』『失敗』をしています。

そこから這い上がろうとする強い意志が最終的に成功者となっていくのだと思います。

『失敗』はつらいです。苦しいです。

あきらめたい気持ちも出てきます。

ですが、ここからのつぎの行動が、自身の将来が決まっていきます。

あきらめずに、反省し、正面から問題を解決する

原因をきちんと分析し、同じ失敗をしないように意識を高める

ほとんどの『失敗』は取り返せるものです。

気を付けなければならないのは、同じ間違いを犯さないようにすることです。

大きな事故や失敗は必ず前兆があります。(災害などは除きますが…)それは、些細な失敗や見落としです。

その時に見直しをしていればほとんど大きな失敗は回避できます。

そして、『成功』が近づきます。

『成功』すれば、楽しくなってもっと頑張ろうとします。

そうすることで、『失敗』を恐れずに前に進める気持ちが持てるようになります。

この良いスパイラルになると本当に物事がうまく回りだします。

本当に「つらかった時がなんだったんだろう」と思えるくらいです。

まあ、あまりその状態に酔っていると、大きな落とし穴があるので注意が必要ですが、(私はいつもこの落とし穴に落ちて天国から地獄へ落されています…)ぜひ、今の若い方には、仕事でうまくいったときの達成感を味わってもらいたいと思います。(仕事以外ではあまり意味がありません)

そうすれば、いまの仕事が楽しくなり、多くの『経験』を積んで『成功』し、楽しく仕事ができると思います。

それではまた!

理論の覚え方

みなさんこんにちは![]()

先週は更新が出来ませんでした![]()

ぎりぎりに記事を仕上げるとこうなるのですね![]()

反省です![]()

今後はこのようなことがないよう気を付けます![]()

さて今回は、試験勉強時代のお話しをしたいと思います。

自分は、試験勉強時代から本をたくさん読むようになりました。

小説から自己啓発本、学習法などいろいろ読みましたね。

その頃は東京出張が月に1週間ほどあったため、帰りの新幹線でビールを片手に本を読むのが一番の楽しみでした。

そして、試験勉強をするときに気を付けていたのは、「流されて勉強していないか」ということでした。

ただ、やみくもに勉強し、「自分は××時間勉強した。」と内容ではなく、量で満足していることがないかを十分気を付けていました。

そのため、いかに、効率よく記録できるか、ノートの書き方や意識を高く維持するためのコツが書かれている本をとにかく読みました。

多分10~20冊くらいは読んだと思います。

そういった本は、目的は一緒でも方法論は本によってだいぶ違います。

しかも正解というものはありません。

なので、何が正解かを考えるのではなく、とりあえず納得できるものだと思ったら実際にやってみて、よかったら続ける。

違っていると感じたらやめるようにしていました。

例えば理論を暗記しましょう!といった場合。

方法はいろいろありますが、だいたい次の方法が記載されています。

① ひたすら書いて覚える(体に覚えさせる)

② 視覚で覚える(マーカーなどで線を引いて大事なところを覚える)

③ 聴覚で覚える(ひたすら聞いて覚える)

④ 自分で理論を朗読したものを録音し、繰り返し聞いて覚える。

⑤ 口に出して覚える

と、おおよそこの5つの方法が書かれていました。

以前いた会社での勉強方針は①の方針でした。

悪くはないとは思いますが、自分はこれを「作業」として取り組んでしまい、覚えるよりも、書くことに集中してしまいうまくいきませんでした。

また、大手の専門学校のおすすめは④でした。(今はどうかわかりませんが・・・)

…これは、自分は無理でした。

なんというか、私滑舌悪いんです。

しかも自分の声を聴くことが極端に苦手だったので、この方法は最初から除外していました。

でも、この方法は理に適っているものだと思います。

口に発することは覚えるのには非常に大切であり、自分の声のほうが覚えが早いとも言われています。

この方法は、できる人には有効な方法だと思います。

では、自分は結局どの方法だったかというとすべての応用みたいなやり方を取っていました。

① 理論テープ(市販されているもの)をひたすらリピートし、30分という期限を設けて、理論テキストをひたすら目で暗記する。

↓

② 30分聞き終わったら、テープをかけたままで、理論テキストを閉じて口頭で理論テープと同じところをなぞり、わからないところのテキストを見ながら最後まで見ないで言えるまで続ける。

↓

③ 15分~20分という時間を設けながら理論ノートに暗記した部分を1回書く

↓

④採点し、間違っているところを理論テキストにマークしておく。

です。

自分は耳・目・口・手・チェックという順番でほぼ五感(におい以外)を使って覚えました。

この方法はたいだい2時間くらい使うのですが、車の移動など隙間時間をうまく利用して勉強していました。

この方法はまず頭をフル回転させるので、1日1つが限度でした。

だけど、覚えた後の「忘れにくさ」はこの方法が一番でした。

この手の暗記方法は本当にいろいろあります。

これは人によって好みがあるのでとりあえずお試しでいろいろな方法にチャレンジするのがいいと思います。

逆に一つの方法にしがみつくのはあまりお勧めできません。

なぜかというと、同じ方法ばかり繰り返すと、「考えなく」なるからです。

「これで覚えられるのか」「もっといい方法がないか」と考えているよりも楽ではありますが、「目的」を見失う可能性があります。

冒頭でもおはなししましたが、試験勉強で一番怖いのは、「流して勉強している」ことです。

この状態は、実際に時間を消費して勉強しているのですが、頭の中にはほとんど知識が蓄積されません。これは非常にもったいないです。

いろいろなことにチャレンジすることにより、頭に刺激を与えていくことが大切だと思います。

それでは、また!

個人型確定拠出年金(iDeCo)を知ろう!(3回目)

みなさんこんにちは![]()

先日、とあるファストフードにてフライドポテト![]() とナゲット

とナゲット![]() をドライブスルー

をドライブスルー![]() で購入し、家でカミさんと二人で食べました

で購入し、家でカミさんと二人で食べました![]()

その時は、「おいしいね」といってお互い食べていたのですが・・・

その日の夜、2人とも

「うぅ…胃が…痛い…」![]() と眠れないということがありました

と眠れないということがありました![]()

もう年なのですね![]()

ちょっとショックでした![]()

確かに最近油もの![]() を食べると胃がもたれる感じはしていたのですが、まさかここまでとは…

を食べると胃がもたれる感じはしていたのですが、まさかここまでとは…![]()

そこで、前からほしいと思っていた「ノンフライヤー」を購入しました![]()

油いらずでから揚げなどが作れるアレです![]()

いや本当に重宝しています![]()

今後はノンフライヤーでポテトを揚げて食べようかと思います![]()

胃もたれよサラバ!![]()

さて今回は個人型確定拠出年金(以下、「iDeCo」とします)についての第3回目をお話ししようと思います。

さて前回は支払ったときの優遇についてお話ししましたが、貰う時も優遇措置が受けられます。

実際に受け取るということになった時に、受け取り方は大きく2つあります。

1つ目は、「一時金としてまとめて受け取る」

2つ目は、「年金形式で何年かにわたって受け取る」

というものです。

両者を組み合わせることもできます。

「一時金としてまとめて受け取る」場合には、退職所得控除という優遇制度を活用できます。

退職所得控除は本来、会社を退職するときに利用できる控除です。

勤続年数に応じて退職金を受け取るときにかかる所得税を軽減できます。

iDeCoで一時金をまとめて受け取る場合にも、これと同じ控除が利用できます。

こちらは、掛け金の支払年数に応じて、所得税を抑えることが出来るのです。

退職所得控除額の金額は「20年」ポイント。

払込年数20年以下と20年超では計算式が変わってしまいます。

20年を超えたほうが有利になるので、長期間iDeCoの掛け金を払い続けたほうがいいといえます。

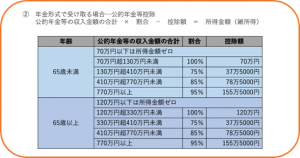

また、「年金形式で何年かに渡って受け取る」場合は、公的年金などを含めた収入金額から「公的年金等控除」を差引いて、所得金額(雑所得)を計算します。

公的年金等控除は、年齢と年金の収入金額に応じて違いがあります。

支出についての優遇措置については以上になります。

次回、デメリット及びQ&Aを取り上げて最終回としたいと思います。

確定拠出年金の種類などの紹介もしようかと思ったのですが、ボリュームがありすぎて自分ではまとめきれそうもないので基本的な部分のみのご紹介といたしまします。

すみません!

それでは、また!

壁を乗り越える

みなさんこんにちは![]()

先日、猫の『ごま』の具合が悪かったので、病院![]() に行くことを決心しました

に行くことを決心しました![]()

当日、『ごま』をなだめて、『おとなしく入るのだよ』と首を捕まえてカゴに入れようとしたら、急に暴れだし、おしっこはソファにひっかけ、私の左掌に深いひっかき傷を負わす![]() という事件がありました

という事件がありました![]()

![]()

それ以来、もう一匹の『れん』と喧嘩ばかりしている『ごま』です![]()

うーんさすが猫・・・何考えているかわかりません![]()

さて今回は、先日思うところがあり、カミさんと昔話をしたときに、思い出したことがあったので、そのことをお話ししたいと思います。

試験勉強をしていたころ、さまざまな人と出会いがありました。

その中には、『今年はちょっと難しいから、来年受かるためにいま勉強している』とか、『来年から本格的に勉強しようと思う。』という人(以下、Aさんとします)がいました。

自分はその時にその人に聞いた時があります。

私 『どうして、今年やらないの』

A 『今年これから頑張っても無理だから』

私 『やってみなきゃわからなくない?』

A 『今年は仕事が忙しくてなかなか時間が取れなかったら、次はその反省を生かして勉強するからいいよ。』

私 『ふーん』

その後、Aさんは結局試験に合格することなく、試験勉強をあきらめてしまいました。

なぜAさんはうまくいかなかったのでしょうか。

今、やらなければいけなかったことをやらなかったからです

人は、つらいのが基本いやなので、できれば楽に楽に生きたいものです。

しかし、目の前に試練という壁が立ちふさがったときに、どういう行動をするかで、その人の人生は変わってくるものだと思います。

私も、基本ぐうたらな性格なので、お尻に火がつかないと行動に移さないことがあります(本当は直したいと思っています・・・)が、ここぞというときは、どんなことがあってもやり切っていました。

そうでないと、後で絶対後悔すると思ったからです。

『やらないで後悔するなら、やって後悔する。』

は仕事や勉強の時にいつも思っていることです。

私は、すべての人に平等に試練という壁が設定されていると思います。

そして、それを乗り越えるか、乗り越えなかったかで人生が分岐するのではないかと思っています。

壁を乗り越えずに脇道や回り道をするほうが、その時は楽です。

しかも、その瞬間では乗り越えた人と、乗り越えなかった人にはそれほど目に見える差はありません。

しかし、それを積み重ねることにより、気が付いたときには雲泥の差が出来ています。

こうなってしまってはもう、追いつくことさえできなくなってしまいます。

これを追いつくには相当な覚悟が必要です。何かを犠牲にしないと難しいかもしれません。

そうならならないためにも、こつこつと試練を乗り越えなければならないですね。

それでは また。