年少扶養親族(16歳未満の扶養親族)について

みなさんこんにちは![]()

いやー紅葉も終盤に差し掛かり、本当に寒い日が続くようになりましたね![]()

外に出たときに顔にピリピリとした寒い空気があたる感じが久しぶりです![]()

去年はさほど雪も大したことがなくほっとしましたが、今年はどうでしょうかねー![]()

大雪でないことを願います![]()

さて、今年もあっという間に、年末調整の時期となりましたね。

毎年、この時期に税務署から「年末調整関係書類在中」という大きな袋にいろいろな書類が入ったものが届くかと思います。

その中で最も大切なものといえば、「扶養控除等申告書」といえると思います。

この書類、その年の給与をはじめてもらう(ほとんどは1月中ですよね)前までに会社へ提出しなければならないものとなっています。

この書類を会社へ提出しないと、給与計算の際、所得税を「乙欄」という税額が多いものを選択し、徴収しなければならなくなります。

そうならないためにも、確実に提出を求めるようにしてください。(途中入社の方には、最初の給与支給前に提出してください。)

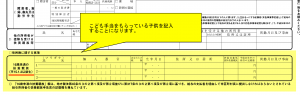

さて、扶養控除等申告書には、扶養親族を書いていくわけですが、2011年から年少扶養親族(16歳未満の扶養親族)に対しては所得税の所得控除が廃止された関係で、16歳未満の年少扶養親族を記入する欄が別枠に設けわれました。

所得控除できないのに、なぜ記入する必要があるのか…。

それは、住民税の非課税については、扶養親族の人数に年少扶養親族は加えられるからです。

住民税の非課税となる場合は次の通りになります。(生活保護や障がい者等は別枠の非課税制度があります)

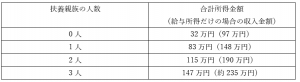

合計所得金額が次の表の金額以下の場合には住民税が非課税になります。

※給与所得金額は所得税と同じ計算方法にて所得計算を行います。

※山形市の場合であり、自治体によって計算が異なります。

(例) 夫婦で働いている(16歳未満の子供が2人、16歳以上の子供が1人)

夫が給与が450万円、妻が120万円の場合で考えてみましょう

まず16歳以上の子供は夫に扶養親族にしたほうが所得税・住民税をより多く減少させられます。

では、16歳未満の子供2人はどちらに扶養親族として申告するのがより所得税・住民税を減少させられるでしょうか。

正解は、妻です!

この場合、夫に16歳未満の子供2人を年少扶養親族として申告しても、所得税・住民税を減少させることが出来ません。

しかし、これを妻が申告すると、所得税は変わりませんが、住民税は非課税となり、住民税はかからなくなります。

金額にすれば数千円となりますが、記入方法を変えるだけでできるのであればお得ですよね。この内容は意外と知られていないものです。

気になる方は前年度の源泉徴収票を見てみてください、そして平成30年からの扶養控除等申告書の記入の変更を検討してみてください。

それではまた!

お金の使い方

みなさんこんにちは![]()

先日米沢でマラソン&サイクリング行事が行われました![]()

結構大規模な行事で、道路のいたるところが午前中閉鎖しました![]()

私の自宅がその閉鎖される道路の近くだったので、とにかく移動が大変でした![]()

![]()

お昼ごはんを買いに出かけたのはいいのですが、帰り道を間違えてしまって、市内なのに1時間も移動がかかってしまいました![]()

疲れた…![]()

でも、こういったイベントをしないと町は活性化されないですね![]()

![]()

ガマンガマン![]()

さて、今回はお金についてお話ししたいと思います。

税金などのお話しではなく、今までいろいろなお客様をみてきまして、事業がうまくいっている方と、うまく波に乗れずに苦戦している方を見てきました。

その違いは何だろうかと考えると、お金の考え方というか使い方に一定の共通点があると感じました。

これはあくまでの私の主観ですのであしからず。

お金というと皆さんはどう思っていますか。

「使うとなくなるから使いたくない。」

「借金してまで何かに投資をしたくない」

なんてお話しは多く聞かれます。

私も、できるだけ使わなくていいものは使わないですし、投資にはすごく慎重になります。

誰だってできるだけ借金はしたくないですよね。

借金については、いろいろな考え方があるので一概には言えませんが、経営が順調に推移しているところは、お金の使い方には共通点があるようです。

それは、「使うべきところには投資を惜しまず、それ以外はとことん抑える」というところです。

そんなの当り前と思われるかもしれませんが、経営が順調に推移している経営者は想像以上に極端です。

投資については何千万というお金をポンと使い、それ以外は紙一枚でももったいないという考え方です。

もったいないということでよくあることは、クレジットカードを極力使わないという方は多くいらっしゃいます。

私なんかはポイントが付くので、通販ではよく利用していますが、支出を抑えるためにはカードは利用しないほうがいいという考え方には共感しています。

自分もたまにあるのですが、カードを使うと余計に使ったり、何に使ったか忘れたりします。それが積み重なって支出が増えていくのだなと実感しています。

あるお客様はやはりカードを使わないことにより、あるお金でやりくりするようになる、と言っていました。

この考え方は非常に重要だと思います。

他の支出で多いのは保険の過剰加入です。

保険は義理や慣習で内容を吟味せず加入しているものも中にはあります。

中には、「会社にしたのであれば入っているのは当たり前です」という理由で勧めてきたと聞いたことがあります。

そういった「他ではあたりまえ」など何を根拠で言っているのかわからないで加入を勧めることもありますので注意が必要です。

税理士事務所では保険代理店を取り扱っているところもあります。

ちなみに私は代理店はしない方向で考えています。

どうしても代理店になってしまうと、その商品を売りたい気持ちになり、本当にお客様にとって大事なのかが後回しになってしまいそうだからです。

もちろん、税理士事務所が保険代理店をしていること自体を否定しているわけではありません。

保険の加入はお客様のリスク管理の観点からは非常に大切な事項の一つですので、シミュレーション・加入を一手にできることは非常に有効なことだと思っています。

私は、その部分については「餅屋は餅屋」として、シミュレーションや加入はあえて保険代理店や銀行等へ依頼しています。

この考え方は人それぞれだと思っています。

大事なのは、「何のために加入するのか」「将来の資金繰りに無理は生じないか」ということをしっかりと確認することが大事です。

決して受け売りで加入することがないようにすることです。

こうして書いていると言われればそりゃそうだと思えることだと思いますが、いざやってみようと思うと難しいものです。

私なんかも断るのが苦手ですので、冷や汗ものです。

でも断るものはしっかりと断る、購入等する場合には本当に必要なのか考え抜くという基本に立ち返りもう一度見直していかれてはいかがでしょうか。

それではまた!

相談調が大事

みなさんこんにちは![]()

みなさんこの記事を見ているのであれば気が付いた方もいらっしゃると思いますが、HPをリニューアルしました![]() (写真)

(写真)

車を買い替えたのでリニューアルしたのですが、なんか、車がメインになって、カタログっぽい感じになっちゃいました![]()

この車のカラーはおそらく、県内でも数台もしかすると1台しかないかもしれないくらい珍しいものです![]()

当社のイメージカラーが黄色だったため、このようなカラーリングにしました![]()

![]()

![]()

![]()

道端でこの車を見つけたら十中八九私です![]()

よろしくお願いいたします![]()

さて、今回は、松下幸之助さん著の『人を活かす経営』から「相談調が大事」を抜粋してお話ししていきたいと思います。

企業であると団体であるとを問わず、人を使う立場にある人は、つねにどうすれば部下の人々に喜んで働いてもらえるか、いろいろ苦心しておられると思う。

その点について、私なりに大切だと思うことの一つは、やはり使う方の人と使われる方の人とが、人間的な結びつきというか、人間的な融合というか、そういう精神と精神、心と心がふれあるような関係を作り上げていくということである。

たとえば、ある一つのことを人にやってもらうという場合に、単にそのことを命じてればそれで事が運ぶ、というように考えてはいけない。

指示し、命令することはもちろん必要だが、同時にまた、その指示や命令がどのように咀嚼され、受け入れられるか、その人の感情がその指示をどういうように迎えるか、というようなことについて、よく考えつつそのことに当たるのでなければならない。

よく、世の中にワンマンとかいわれる人がある。

ワンマンはとかく命令的に、一方的にものを考える。

むろんワンマンといわれる人は、いろいろな経験に富んだ人であるし、すぐれた人が多いと考えていい。

だから、だいたいその命令通りにやって間違いない場合が多いだろう。

しかし、そういう進め方ばかりしていると、それだけではどこかに不満が残る。

力とか権威に圧倒されて、もうひとつ心の底から共鳴できない、といったことになりやすい。

仕方なしに、「じゃあ、ついていこうか」ということになる。

それでは本当にいい知恵が生まれるとか、本当の力が生み出されることにはならないと思う。

だから、人に何か指示し、命令するにあたっては、「あんたの意見はどうか。ぼくはこう思うんだがどうか」というように、その人の意見にあてはまるか、また恵心出来るかどうかを、よく聞いてあげなくてはいけない。

そしてその聞き方にしても、相手が返事のしやすいようにしてあげないといけない。

そういうところが一つのコツで、それが人を活かして使う上で非常に大事ではないだろうか。

このお話しを初めて読んだとき自分の中にあったモヤモヤが一気に解決したことを覚えています。

最近の若い人は、言ったことしかできないし、しない。ということをよく聞きます。

なぜそいう人が増えているのか考えたときに一つの考えが浮かびました。

松下幸之助氏の言葉を借りると、「ワンマンといわれる方、またはそれに近い方」からしか物事を指示命令されていなかったのではと思います。

つまり、受ける側ではなく、指示する側に問題があるのでないかと思うのです。

人は言われたことをやるのは楽です。

考えなくてもいいからです。

だけど、松下幸之助氏の指示命令の仕方は言われたことに対し、自分の考えをまとめ、納得したうえでその指示命令したことをするやり方です。

そうすれば、この指示命令の本来の意味を知り、その後にどのようなことが起きるか、または、行動しなければならないかわかります。

最近の若い子はと、一刀両断するまえに、一度考えてみてください。

「とりあえず、これをして」「やればどういう意味か分かるから」と言っていませんか?

現在の若い人たちは失敗することを極端に恐れているように思えます。

情報がありふれている今、できることが当たり前になっている風潮があるため、自分が知らないこと、わからないことは極力行わない思考になっています。

だからこそ、松下幸之助氏が言っている、指示命令の仕方が今活かされるべきではないでしょうか。

それではまた!

平成28年分の民間給与実態統計調査

みなさんこんにちは![]()

最近ゴルフの練習をはじめました![]()

独立してからは、封印していたのですが、11月にゴルフに誘われたので再開しました![]()

![]()

正直、少しはできると思ったのですが、全くできなくなっていました![]()

なんというか、球が当たらないんです![]()

初めて、ドライバーのヘッドを凹ませました(割れていないので使っていますが…)![]()

自分はそれ以上に凹みました![]()

そこから少しずつ調子は戻ったのですが、まだまだです![]()

これから暇を見つけては練習したいと思います![]()

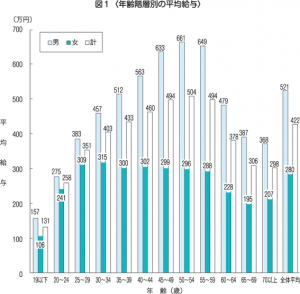

さて今回は、9月23日に国税庁から発表された、平成28年分の民間給与実態調査の結果を記載したいと思います。

まず東京と山形では地域差があるので、全国平均は参考程度となります。

それにしても、40~50代の男性が650万円が平均とは…ちょっと地元では考えられない数字ですね。

女性と男性の格差も気になりましたね。

もっとも、女性の場合はあえて収入を抑えている方もいますので、平均すると下がるのかなとも考えられますね。

なにかの話のきっかけとして見ていただければと思います。

それではまた!

社宅の有効性について考える

みなさんこんにちは![]()

涼しくなってスポーツを楽しむ季節になりましたね![]()

私も今年から自転車をはじめまして、初めて自転車イベントに行ってまいりました![]()

9月に高畠町でグル麺ライドという自転車イベントに参加しました![]()

一日かけて、高畠から七ヶ宿を自転車で走るというものです(速さを競うものでないためゆっくり走ります)![]()

距離は、65キロと135キロの2種類ありましたが、初めてのため65キロをエントリーしました![]()

大勢の人と一緒に走る機会がなかったため、初めは緊張しましたが、とても楽しかったです![]() (最初の緊張のせいで途中から足がつってしまいましたが…)みなさん凄く速くてびっくりしました

(最初の緊張のせいで途中から足がつってしまいましたが…)みなさん凄く速くてびっくりしました![]()

来年は距離の長い135キロコースにエントリーできるようにトレーニングしようと決意したところでした![]()

さて今回は、社宅についてお話ししたと思います。

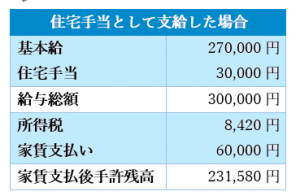

通常社員や経営者で賃貸住宅に住んでいる場合、最も多いパターンは、自分で契約を行って、会社から住宅手当が支給されるというやり方ではないでしょうか。

例:家賃6万円の一人暮らしの社員の場合(社会保険は外して考えます)

となります。

となります。

住宅手当は所得税の対象となる為、半分補助してもらっていたとしても、実質的には若干の所得税が引かれています。

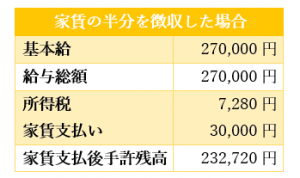

では、どうするかというと、この家賃を会社で契約し、社員からはその半分を徴収するというやり方にしてみましょう!

なんと、手取りで1,140円の差額が出ました。

年額では13,680円です。会社では、給与が30万なのか、給与27万に社宅負担(6万-3万)3万合計30万と、損益では同じになり、損得がありません。

デメリットとすれば、社宅の管理を会社で行う、社員側は引越しの選択がある程度拘束されるといったところでしょうか。

しかし、会社としても経費を増やさずに社員の手取りを増やすことができるため、有効な手立てではないでしょうか。

賃貸住宅の場合は家賃の半分まで会社が負担してもよいこととされています。(それ以上は給与扱い)

それでは、自社所有社宅ではどうなるでしょうか。

その場合には、以下の算定により計算します。

使用人の場合

1月当たりの家賃→①~③の合計額

①その年度の建物の固定資産税の課税標準額×0.2%

②12円×建物の総床面積÷3.3

③その年度の敷地の固定資産税の課税標準額×0.22%

役員の場合

(1)小規模な住宅(木造40坪、非木造30坪以下の住宅。マンションの共有部分も含みます)

1月当たりの家賃→①~③の合計額

①その年度の建物の固定資産税の課税標準額×0.2%

②12円×建物の総床面積÷3.3

③その年度の敷地の固定資産税の課税標準額×0.22%

(2)小規模な住宅以外の住宅

1月当たりの家賃→つぎの①と②の合計額の12分の1

①その年度の建物の固定資産税の課税標準額×12%(非木造の場合は10%)

②その年度の敷地の湖底資産税の課税標準額×6%

会社で社宅を建設する場合、住宅部分は減価償却分が経費になり、上記で計算した分が収入になります。

小規模な住宅の範囲内で住宅を建築すれば会社の経費を増やすことができ、節税としても利用することが出来ます。

ただし、個人で建設するわけではないので住宅ローン控除は受けられません。

また、小規模な住宅と認められない場合には家賃負担額は大きくなりますので、注意が必要です。

それではまた!