臨時休業のお知らせ

2018年3月19日と20日は

研修会参加のため臨時休業とさせていただきます。

負担付贈与とは

みなさんこんにちは![]()

久しぶりでございます![]()

ひと月ほど休んでしまい申し訳ございませんでした![]()

確定申告時期はやはりバタバタします![]()

![]()

さらに今年は2月の3連休に風邪をひいてしまい、久しぶりに高熱に悩まされました![]()

というか、生まれてから39度を超える熱を出したことがなかったのですが、今回それを更新してしまいました![]()

インフルエンザを疑ったのですが、休日診療所![]() はめちゃくちゃ混むということだったので、市販の薬で撃退しました

はめちゃくちゃ混むということだったので、市販の薬で撃退しました![]()

それでも、3連休中で助かりました![]()

お客様にうつしてはいけませんから、自宅安静となるので、仕事が確実に止まる恐れがありましたがなんとか3連休に熱を下げることができ(まあ、休み明けのお昼に下がったのですが…)最悪の事態は免れました![]()

みなさんも、風邪にはお気を付け下さいませ![]()

さて今回は、税務のお話しで、「負担付贈与」についてお話をしたいと思います。

みなさん「負担付贈与」とはどういうものか知っていますか?

負担付贈与とは、財産と借金を抱き合わせで贈与することをいいます。

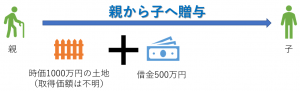

イメージとしては、

という形です。

実際にお金が動いてないので、税金がなにもかからないと思われがちですが、実は

もらった方(子)も、あげた方も(親)も税金が発生する可能性があります!

相続対策で生前に不動産を移動する場合にはこのような問題が発生する場合がありますので、上記の親子の図をもとに仕組みを解説していきたいと思います。

【贈与された側(子供側)】

土地と借金を抱き合わせでもらった子供から説明していきます。

子供側では資産として1000万円の土地、借金500万円を一緒に貰いました。

となると、

子としては実質(1000万円-500万円)=500万円の贈与をうけたことになりますので、

贈与税の計算は、

(500万円-基礎控除110万円)=390万円×15%-10万円=48.5万円

となり、48.5万円の贈与税が発生します。

贈与税は贈与を受けた年の翌年2月1日から3月15日までの間に申告・納付を行わなければなりません。

ちなみに、税率は親子間等とそれ以外の間で贈与があった場合とで税率が違いますのでご注意ください。

【贈与した側(親)】

贈与した父については借入金相当額で、土地を譲渡したものとして取り扱われることになります。

借金相当額で売却したこととなるため土地の譲渡金額は500万円となります。

また、土地の取得価額が不明のため譲渡金額の5%を取得費として計算します。

(500万円−500万円×5%)×20.42%※=969,950円(所得税と住民税の合計)

つまり、475万円の儲けが発生したこととなり、譲渡所得に対して税金が20.42%かかることから969,950円の税金が親に発生します。

譲渡所得は、所得税の確定申告で申告・納付手続きが必要です。

※譲渡所得の税率は所有期間が5年以下か超えているかで金額が異なります。(今回の計算では5年を超える所有期間で計算)

通常の贈与では贈与を受けたもの(もらった方)のみに税金がかかるのですが、借金など債務を抱きかかえるとあげる側にも税金が発生する可能性がありますので注意が必要です。

仮にどうしても生前にこのような「負担付贈与」をしなくてはならない事情がある場合には事前に税理士等にご相談ください。やり方次第では税金がかからなくなるかもしれません。

それではまた!

ブログ更新のお休みについて

![]() 確定申告の時期です

確定申告の時期です ![]()

私の事務所でも今現在、忙しく作業を進めている状態です。

そのため、早くて2月一杯、長くて3月中旬までブログの更新をお休みさせてください![]()

読んでくださっている方には申し訳ございませんが、申告作業の方に集中いたします![]()

その後はまた週1回の更新を目指しますので、今後とも見て頂けらた嬉しいです![]()

![]()

「となりの芝生は青い」…他者と自分を比較することの間違い

みなさんこんにちは![]()

突然ですが、最近猫の布団ハイジャックがすごいんです![]()

夜中の2時ごろ布団に入ってくるのはいいんですが、自分が寝ていると、足で体を押すんです![]()

肉球でふにふにではありません![]()

全身を使って体をぐいぐいと全力で押します![]()

![]()

どうも、自分が寝返り等で猫が寝ているスペースを浸食していたからのようですが、本気でやるのでかわいいではなく、痛いです![]()

![]()

仕方なく、自分が隅っこで縮こまって寝ています![]()

もう誰の布団か分かりません![]()

布団の中では、ゴロも引かずに全力で爆睡している猫がかわいいのでいいのですが…(猫バカ)![]()

さて今回は、「となりの芝生は青い」という言葉から考えていきたいと思います。

自分も含め、まあ誰しも考えたことはあると思います。

「だれだれはいいなー」「あの人に比べたら私は不幸だなー」などなど

会社でも、「あそこの会社はうちより儲かってるみたいだなぁ。」という具合です。

なかには、「だれだれのせいでこうなった。だから自分は不幸なんだ」「あいつばっかり幸せになって…ムカつく」

など、負の感情を持つこともあるかと思います。

自分が弱っているときに特に思いますよね。

でも、その感情を持つとどうなると思います?

結果は、何にも解決しません。

むしろ自分をさらに弱らせて状況が悪化します。

人と比べていいことなどありません。

羨ましいや尊敬するという気持ちになるのであればいいのですが、それでも羨ましいは卑屈と紙一重なので微妙ではあります。

自分も、いろいろな方と触れ合う仕事がら、いろいろな状況に置かれている方を見てきましたが、どんな方にも苦労や大変なことはあります。

お金持ちの方には、お金持ちの苦労はありますし、儲かっている会社は儲かっているだけの厳しさや苦労があります。

それを、ただ、「お金持ち」「儲かっている」という外見だけで自分と比べるのは間違っています。

問題がなかなか解決しない、状況が悪化して改善が見られない状況にはある共通点があります。

それは、「自分は悪くない。相手や今の景気(環境)が悪い」と言ってしまうことです。

わたしも、会社員時代は悩みました。

「どうしてあの人は…」とか、「自分は悪くないのに何で良くならないんだ」と…

今ならわかります。

そりゃよくなるはずがないと…

だって、自分が変わらなければ状況が良くなるはずがないんです。

周りの環境ってそう簡単には変わりはしません。

周りを変えようとするとそれこそものすごいパワーが必要です。

でも、自分が変わることにはそんなにパワーは必要ありません。

気持ちの問題です。

それに気づいてから、実際に自分が変わるように心がけました。

そうすると、うまく事が進むのですね。ビックリするくらいに。

まあ、世の中ってうまくできてるものだなあと感じています。心ひとつで世の中が変わって見えます。

最後に言いたかったのは、やはり、他者は関係なく、自分がどう生きていくのかが大事だということです。

それではまた!

種類株式について その3

みなさんこんにちは![]()

今年は本当に寒い日が続きますねー![]()

今年は数年ぶりに2回屋根の雪下ろしをしました![]()

雪の事故も多いので、ヘルメット・命綱は欠かせません![]()

それでも事故は毎日のように新聞に出ております![]()

滑って頭を打ったなど命にかかわるような話も聞いています![]()

みなさんも十分にお気をつけください![]()

さて、今回は前回、前々回の続きで「種類株式について その3」をお送りいたします。

種類株式については今回が最終回です。

実際にどのようなケースで使うのかをお話ししていきます。

● 種類株式は、どのように利用することができるのでしょうか。

一般的に、種類株式の利用が想定されるケースとして次のようなものがあげられます。

(1) 資金調達

上場を目指すような株式会社が、ベンチャーキャピタルから資金調達をする場合に、配当優先株式や残余財産分配優先株式が利用されることがあります。

優先株式は、他の株式に優先して配当や残余財産の分配を受ける権利を有する株式です。

優先して配当を受け取れますので、投資家から資金調達をする際に有利な条件として提示することができます。

また、普通株式又は現金を対価とする取得請求権付株式なども利用が可能です。

売る権利(プットオプション)が付された株式ですから、株主から買取の請求があれば会社は断ることができません。

(2) M&Aやスクイーズアウト

M&Aや100%子会社化などの場合に、少数株主から株式を取得するときに種類株式である全部取得条項付株式が利用されます。

この株式は会社側に買取りオプションが有りますので、状況に応じて買い取ることができます。

(3) 100%減資

債務超過の会社が100%減資を実施して、その後、新たな株主から資金の調達を受けたいような場合に全部取得条項付株式が利用されます。

株主総会の特別決議によって株式を全部取得条項付株式に変更し、その後、株式の全部を会社が取得することで100%減資を行います。

(4) 経営の安定化

通常、株式には1株に1つずつ平等に議決権が付されていますが、株式の一部を議決権制限株式にすれば、株主総会で決議できる事項に制限を加えることができます。

ベンチャーキャピタルから出資を受けても、経営には口を出して欲しくないような場合に利用できます。

また、取得条項付株式を発行して、「一定の事由」が生じた場合にその株式を議決権制限株式に交換するという利用も可能です。

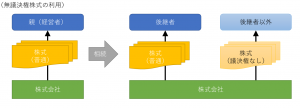

(5) 事業承継

後継者となる相続人に対しては議決権のある株式を、それ以外の相続人には議決権のない株式を相続させることが考えられます。

また、特定の者に拒否権付株式を保有させて経営者の意思決定に制限をかけるようにすることも考えられます。

(6) 上場会社での利用

上場会社でも種類株式は利用されています。

金融機関は優先株式を発行していますし、近年では、トヨタ自動車がAA型種類株式を発行しています。

この種類株式は、議決権があり、5年間保有していれば元本が保証されているという特徴のある株式です。

中長期での安定した個人株主の獲得をターゲットにしたものを考えます。

● 種類株式が事業承継に利用されると聞きましたが、どのように利用されるのでしょうか?

会社の経営者が子供に事業承継する場合に、子供が2人いると、どのように相続させるかが問題となります。

2人のうちいずれかが後継者となり、もう一人は事業とかかわりがないとすると、後継者には会社の株式を相続させて、経営権を持たせる必要があります。

こういった場合に種類株式が利用されます。

株式の一部を無議決権株式に変更して、後継者には議決権のある株式を取得させ、もう一人には議決権のない株式を取得させます。

ただ、これだけですと後継者でない子供は不満を持つでしょうから、議決権がない代わりに配当優先株式にしたり、場合によっては取得請求権付株式にすることによって議決権がないことの埋め合わせをすることができます。

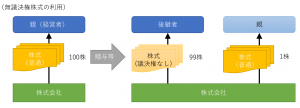

また、別のケースとして、経営者が生前に株式を後継者である子供に贈与等して経営を移譲することがありますが、後継者は経験不足で会社を思わぬ方向に向かわせてしまう可能性があります。

このような場合に、例えば、発行済株式100株のうちの99株を無議決権株式にして子供に贈与等により移転します。

議決権株式1株は親が保有して、子供の経営を監視します。子供が社長となって経営は任せますが、重要事項は株式総会で親の賛成がないと進められないようにしておく、といったことも考えられます。

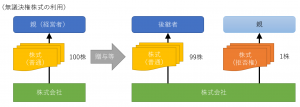

この場合、別の方法として拒否権付株式の利用も考えられます。

先代経営者が拒否権付株式を1株もっておいて、残りの株式はすべて子供に贈与等すれば、いざという時には拒否権を発動して後継者の暴走にブレーキを掛けることが可能になります。

考えると、いろいろな方法が思いつきます。

なかなか面白い制度だと感じました。

定款を変更するなど手続きも必要となりますので、もしご興味がある場合にはご相談いただければと思います。

それではまた!