配偶者控除・配偶者特別控除について

みなさんこんにちは![]()

HPのリニューアルのため1月半ほどブログをお休みしていましたが、リニューアルも終わり、再開の運びとなりました![]()

気が付けばもう師走…一年はあっという間ですね![]()

今年もラストスパートを頑張っていこうと思っています![]()

さて、再開の1回目何をお話ししようかと考えておりますと、時期も時期なので年末調整についてお話ししたいと思います。

今回の年末調整は何といっても、記入しなければいけない紙が一枚増えました!『給与所得者の配偶者控除等申告書』です!

以前は保険料控除等申告書の右上に表示されていたのですが、平成30年改正にて、配偶者特別控除の枠が拡大されたことに伴い、配偶者特別控除に関する用紙が独立されました。

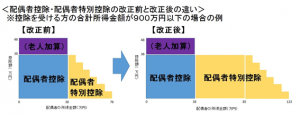

では配偶者特別控除が改正されたのかといいますと、下記の図のようになりました。

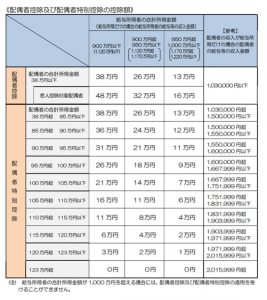

具体的に一覧表にすると下記のようになります。

うん。複雑すぎてようわかりません。

概略を説明すると、

①

いままでは、配偶者について103万円(給与収入)までが38万円の控除を受けられる範囲でしたが、150万円まで拡充された。

②

配偶者控除について、今までは所得者の所得金額での制限がありませんでしたが、平成30年から所得が1,000万円超(給与収入では1,220万円超)の所得者については、配偶者控除の適用ができなくなりました。(所得金額が900万円から1,000万円までは段階的に減額される)

となります。

現場では、実際お客様に説明しても、「?」となり、さらに用紙の書き方に至っては、自分もどう説明していいのかわからず、概要のみ説明して、『もし社員で該当する人がいる場合にはその人に個別で指導するのでご連絡ください』と伝えております。

本当に、誰が作ったのやらこの制度…。

まして、年末調整時期に配偶者の所得金額の正確な金額などどうやって調べるの?という疑問まで出てきます。

配偶者の会社が年末最後に賞与を支給するところで、本人のところは年内還付する会社であれば、正確な見積額は計算できないと思うのですが…

もし、詳しく用紙の記載等をお知りになりたい方はご連絡くださいませ。それではまた!

ブログ更新のお休みを頂きます

臨時休業のお知らせ

インボイス制度

みなさんこんにちは![]()

最近は寒暖差があり、やや風邪気味です![]()

くしゃみが出やすく、鼻がむず痒いので、久しぶりに鼻炎の薬を飲みました![]()

山形ではインフルエンザも流行っているようで、みなさんも気を付けてくださいね![]()

いよいよ来年10月から消費税10%になりますね。

そこで、今回は消費税についてお話ししたいと思います。

来年10月から10%になることに伴い、「軽減税率」及び平成35年10月からは「インボイス制度」が開始されます。

どちらも正直厄介な制度です。

正直言えば、「なんでこんな制度つくったの…」と思っています。

そうはいっても決まったものはしょうがないので、どういう制度なのか数回にわたってお話ししていきたいと思います。

今回は、「インボイス制度」についてお話します。

この制度の細かい説明をする前に簡単に今までとどう変わるのかご説明します。

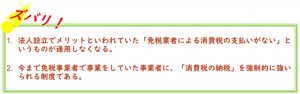

という免税事業者制度自体ないがしろにしている制度だと思います。

メリットもそれなりにあるのですが、それ以上に上記の項目について疑問を持ってしまいます。

なぜ、この制度が上記の結論になるかといいますと、

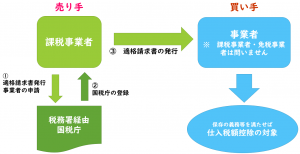

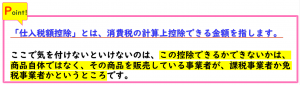

平成35年10月1日から、「適格請求書」が発行され、その書類を保存しなければ、消費税の「仕入税額控除」の対象とすることができません。

その「適格請求書」が発行できる事業者を「適格請求書発行事業者」といいますが、その事業者の条件は、「課税事業者であること」が要件です。

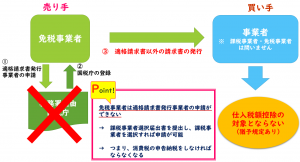

つまり、免税事業者は「適格請求書」の発行ができないため、その事業者から商品を購入しても、消費税の「仕入税額控除」の対象にできないとなります。

逆に考えれば、仕入税額控除ができないということは、免税業者は消費税を付加して売上を計上することができない。ということです。

この制度が開始されれば、ほとんどの消費税の課税事業者は「仕入控除税額」ができる事業者から購入することになると考えられます。

つまり、免税事業者から物品等を購入しなくなると予想されます。

それは困るということで免税事業者は「課税事業者選択届出書」を提出したうえで、「適格請求書発行事業者」を申請し、「適格請求書」を発行できるようにすると考えられます。

ということは…

免税事業者は実質的になくなるということになります。

そうなると、法人設立2年間は免税業者として消費税の申告納税が必要ないということもできなくなるということです。

免税事業者は2年前の売り上げが1000万円未満である事業者です。

この規模の売上の事業者は税理士事務所にお願いしている方は少なく、青色申告会や商工会へ税務に関する支援を受けていることが大半です。

この制度は非常に複雑で、適正な税務指導をしないと誤った申告納税を行ってしまう可能性があります。

顧問契約をしていただいているお客様にはそのようなことがないよう細心の注意をいたしますが、本当に小規模事業者の方々がこの制度を理解し、正しい申告納税を行えるか疑問が残ります。

この部分については、国や政府がしっかりと対策をしていただきたいと願っています。

それではまた!

現代の親子関係にみる、社員教育の在り方

みなさんこんにちは![]()

先日安室奈美恵さんが引退しましたね![]()

自分が学生時代の時のど真ん中の世代だったので、一時代が終わったのかと思うと寂しい気持ちですね![]()

それに感化されたのか、先日妻が「バージンロード」のDVDを借りて1週間ひたすら見ていました![]() (安室さんが歌った「can you celebrate」が主題歌のドラマです)

(安室さんが歌った「can you celebrate」が主題歌のドラマです)

私も一緒に見ていましたが、20年くらい前のドラマだったのですが、なんというか親子というか家族の関係はずいぶん今と変わってしまった感じがします。

いまは、子供も親もそれぞれなんというか、「一人の人間」として個性を尊重しないといけなくて、親が子供に対する責任よりもその個性の方が優先されるような気がします。

だから、学校で子供が問題を起こしても、それは学校で起きたことだから学校側と子供の問題だ!といって自分の責任を棚に置くような事態が起きているのかなと…。

自分には子供がいないから客観的に判断できるのだと思いますが、先日見たドラマでは、「大人になっても、娘はずっと自分の子供だ!親が子供の責任を負わなくてどうする!」と親(その役は武田鉄矢でしたね)がハッキリと宣言するシーンがあって、「こんな状況今は少なくなっただろうな…」と感じました。

実は先日、お客様とお話ししても似たようなお話をお聞きしました。

今の新入社員は仕事の知識の前に一般常識を教えないといけない。

最低限家庭で覚えなければならないような作法や言葉遣いも今は「当たり前」ではない。

そこから教えていかないと、「なぜこんなことがわからない」と考えてしまうからということでした。

つまり、子どもの個性を重んじる(という親の責任回避)という理由で本来家庭において改善すべき生活態度がそのままで社会に出ているということです。

それでも、このお話をしたお客様のところは社員教育が非常に優秀で社員は立派な社会人として育てております。

かくいう自分も若い時(18.19歳ごろ)は作法も言葉遣いも考え方も社会人としては最低レベルでした。

私の場合は、考え方がかなり歪んでいたとうか、自分のことしか考えられなかったというべきでしょうか。

そんな自分を本気で叱ってくださったお客様に本当に救われました。

そこから、税理士試験を通して、その時勉強できる環境に感謝し、お世話になった方への恩返しをしたい一心で現在に至っています。

要は、社会に出て、適切な指導や考え方さえ間違えなければ立派な社会人に育つことが出きるということです。(自分はまだまだ立派といえるところまでいっていませんが…)

いまは、ある意味本当に家族として社員を育てなくてはいけない時代なのかもしれないですね。

会社という大家族に社員は一から教わる…

最初からある程度できている方ももちろんいますが、全くできていない人も少なからずいるということを認識していかなければならないですね。

かなり私見が入っている話でした。すみません!

それではまた!