どうすれば社員と上手く付き合っていくのか?

みなさんこんにちは![]()

先日食事に出かけたときにトイレにあったカレンダーの写真を添付します![]()

左は、「無理しちゃダメ」となるほど…右は、「夢は無理だと思うくらい大きいほうがいい」となるほど…ん![]()

無理だと思うくらいの大きな夢を持ちつつ、無理しちゃダメと…なんだ、すごい深いぞ![]() どちらも言っていることはわかりますが、同じ日に並べるとどうにも禅問答みたいな話に聞こえてきます(笑)

どちらも言っていることはわかりますが、同じ日に並べるとどうにも禅問答みたいな話に聞こえてきます(笑)

今回は、お客様との面会時のお話をしていきたいと思います。

内容は、「どうしたら社員とうまく付き合っていくのか」です。

人を雇うと必ずこの悩みに直面します。

自分も悩むことは多々あります。

人は十人十色でそれぞれ考え方は違いますし、性格をそれこそ正確に把握することは不可能ですので、「これを言ったら、きっとこう思ってくれる」と思い、言ったことが、相手に全く気付いてもらわないこともありますし、逆に傷つけてしまうこともあります。

先日お客様とお話しした時も、そのお客様(奥様)が悩んでいました。

その内容は、社長が社員に対して態度が変えてしまうということでした。

自分も、以前の職場で管理職をしていた時に、一番気を付けていたことは、人によって態度を変えてはいけないということでしたので、よくわかる悩みだとお話ししました。

社長も人なので、相性など、好き嫌いがあるのはしょうがないと思います。

ですが、それを態度に出すことは、その相手だけではなく、周りからも社長の信頼度が下がる原因になってしまいます。

ことによっては退社するきっかけを作ることもあります。

一番やってはいけないことは、例えば、意思の疎通がうまくいかなかったときや社員が仕事でミスをしたときに、人格を否定することです。

また、相手が感情的に訴えたときに、自分の感情的に対応することもいけません。

それこそ、パワハラで訴えられる可能性もありますし、その発言で物事が改善することはありません。

意思の疎通ができなかった場合には、社員の意見を聞くことが一番の解決法だと思います。

特に女性の社員の場合、話を聞くだけで、問題の大部分が解決するといっても過言ではありません。

話を聞いてもらった→自分のことを認めて(理解して)もらった。と思うようです。

また、辞めるまでは思わなくても、話を聞いてもらえればそれでいい。ということのようです。

もし、その社員の考え方を否定や改善を求める場合、いったん相手の言い分を聞いて、「なるほど、あなたの言っていることも一理あるね。」と一度相手のことを肯定したうえで、「でも、自分はこう思うから、次からは自分の考えているようにしてもらえるとありがたい。」と、自分の主張を上書きするように話をもっていくと、上手くいくことが多いです。(それでもうまくいかないこともありますが…)

また、社員と社長との関係性をよくするためには、

お互い、

社員:働くから給料をもらうのは前提だが、自分は社長がいるこの会社のおかげで働かせてもらっている。

社長:自分がいるからこの会社があるけど、社員がいるから会社として経営できている。

と、相手を思いやる心がうまくいくコツだと思います。

自分は自分の主張も大事なので、自分と相手を、3:7くらいの感覚でいるようにします。

相手を思うほうに比重を置くことで、視野が広がると思います。

頭に血が上って、自分本位になってしまうこともありますが、その時にこそ、冷静に考える必要があるかと思います。

それではまた!

相続税申告について

みなさんこんにちは![]()

正月は年末まで自宅でゴロゴロ![]() 年が明けると自分の実家に1日、妻の実家に1日お邪魔して夕食を食べるのが通例となっています

年が明けると自分の実家に1日、妻の実家に1日お邪魔して夕食を食べるのが通例となっています![]()

お酒をがばがば飲んで、朝9時くらいに起床すること4日間…体重が2キロ増…![]()

まずい![]() おととしの最高体重と同じになってしまった

おととしの最高体重と同じになってしまった![]()

去年の夏ごろ、自転車とゴルフを毎週していた時の体重から約8キロも太ってしまいました![]()

…こ、これはまずい…とりあえず、夕食を糖質オフから始めてみます![]()

さて、今回は税務通信NO.3536から、国税庁が発表した『相続税の調査及び申告状況を公表』を掲載したいと思います。

相続財産合計額は直近10年で最高になったということです。

お金ってあるところにはあるのですね。

一部抜粋してお送りします。

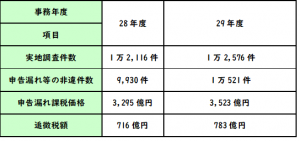

国税庁は12月12日,平成29事務年度における相続税の調査等の状況と平成29年分の申告状況を公表した。

前事務年度と比べ,実地調査件数と申告漏れ課税価格,追徴税額はいずれも増加。

海外資産関連事案についても実地調査件数と申告漏れ課税価格が前事務年度を上回った。

また,現金・預貯金等や土地等を含む相続財産の合計額は約16兆円超となり、直近10年で最も高い数値となった。

申告漏れ相続財産現金・預貯金等の割合が多く

相続税の実地調査は,基礎控除額の引下げ等が行われた平成27年に発生した相続を中心に,過少申告や無申告が想定される事案等の結果が示された(表1)。

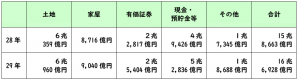

申告漏れ相続財産の金額の内訳については,現金・預貯金等が1,183億円(同1,070億円),有価証券が527億円(同535億円),土地が410億円(同383億円)だった。

【表1】相続税の調査事績

課税価格等が平成6年以後で最高値

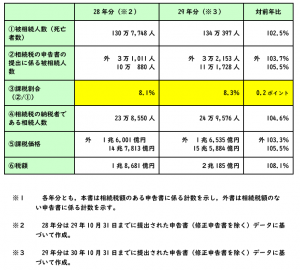

相続税の申告事績は,平成29年中に亡くなった被相続人から,相続等で財産を取得した人の申告について,平成30年10月31日までに提出された申告書の相続税額があるものが公表された(表3)。

被相続人(死亡者数)は134万397人(前年130万7,748人),相続税の申告書の提出に係る被相続人数は11万1,728人(同10万5,880人),課税割合は8.3%(同8.1%),相続税の納税者である相続人数は24万9,576人(同23万8,550人),課税価格は15兆5,884億円(同14兆7,813億円)といずれも増加し、平成6年以後で最も高い数値となった。

また,相続財産の金額は表4のとおりだった。

【表3】相続税の申告状況 (※1)

【表4】相続財産の金額の推移

課税割合(亡くなった方から実際に申告を行った相続人)の割合が8.3%と改正前の4.2%と比べると倍近く増えています。

実際、相続に関するご相談も依然と比べて断然増加しています。

次回は、調査実例も記載されておりましたので、解説しながらお話ししたいと思います。

それではまた!

明けましておめでとうございます

みなさん、あけましておめでとうございます![]()

今年も良い年でありますよう心から願っております![]()

![]()

さて、新年一回目ということで、今年の抱負をお話ししたいと思います。

昨年は準備の年ということで動いていましたが、実際にはスタッフも入社し、経営理念や行動規範を作るなど、ある程度準備の年という形にはなったのかなと思っております。

しかし、まだまだ準備が足りないと感じています。

スタッフの教育や、お客様へのサービスの向上など改善するべきところはたくさんあると実感しており、今年も準備期間は継続かなと思っております。

具体的には、H32年の春にもう一人社員を増やして、数年度には今自分がしているお客様の訪問監査をしてもらえるような形にしていきたいと考えています。

それでもHPにも載っている税理士が毎月訪問して報告をするという形は継続していきたいと考えています。(これが当事務所の一番の特徴でもあり、顧客満足であると考えています)

現状では訪問できるお客様には自分が対応していますが、やはり限界が近づいている感じはしています。

どうしても、現状の方法では、半日に1件が限度になってしまいます。

それでもすべてのお客様へ訪問すべく、監査の方法を変えていきたいと考えています。(HPにも掲載していますので、見てみてください)

具体的には、記帳代行部分や申告に関する資料のとりまとめをスタッフにお願いし、ある程度数字が固まったデータを受け継ぎ、お客様と最終の打ち合わせを自分が行うという形にしていきたいと考えています。

そのために、訪問監査を行うスタッフを2名増やしていき、最終的には妻もあわせて5人態勢で行ければと考えています。

また、その訪問監査を行うスタッフには、税理士試験にチャレンジしてもらい、税理士になってもらいたいと思っています。

逆に言うと税理士を目指さない方は監査スタッフにしないということです。

なれるかどうかは、難しい問題ですが、なろうという気持ちがあって仕事に取り組むか、そうでないかは、仕事の上達にも影響すると思います。

現状でも、上記の方法で行っているお客様はいくつかありますが、最終的には物理的に無理なお客様以外はこの方法を行っていきたいと思っています。

これまでの方法とは違ってとまどうお客様もいらっしゃるかもしれませんが、説明をしっかり行い、ご理解の上で進めていきたいと思います。

今年もよろしくお願いいたします。

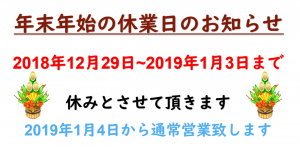

年末年始のお休み

できなかった原因

みなさんこんにちは![]()

今年は雪が降らないなと思ったところ、12月10日にいきなり30センチの積雪…![]()

事務所の場所は、米沢でもピンポイントで雪がたまる場所のため除雪が大変でした![]()

![]()

毎年思うのですが、スキー場など必要なところにだけ雪が降るようなことできないですかね…![]()

ド〇えもんにお願いできればしたいです(笑)![]()

さて今回は、仕事で出来なかったことが発生したときにどう考えるかをお話ししたいと思います。

仕事をやっていると、必ず『できなかったこと』というものが発生するかと思います。

必ず『できなかったこと』には原因があるのですが、考え方として2つに分類できると思います。

① 分かっていたのにできなかった

② 分からなくてできなかった

さて問題です。どちらがより大きな問題になるでしょうか?

答えは①です。

② については、分からないのでできないのは当たり前といえば当たり前です。

解決法は、できないことをできるように勉強などで、知識・技術を身に付けてできるようになればいいのだと思います。

しかし、①はどうでしょうか。

この場合は、分かっている状態なので、できない理由についての原因は本来ありません。

でも、できなかった。

このようなケースは意外と多いと感じます。

このような場合、できなかった原因(理由)は、いくつかあると思いますが、一番はこれだと思います。

ずばり!!

その仕事に興味がない。(ただやっている。)ということです。

人間は不思議なもので、いくら能力が高くても興味を持たずにやっていると、失敗するものです。

逆に、少し能力が追い付かない状態でも、一生懸命その物事に取り組むと、取り組むうちに能力が追い付いて、成功できる時があります。

その時、『成長したこと』を実感でき、うれしい気持ちになります。

成功させるにはいくつかの失敗をすることが必要です。

失敗するから、悔しくて原因を探って、『次はこうしてみよう』とか『うまくいくにはどうすればいいのか』を考えます。

そうして、一歩ずつ成功に近づいていくものだと思います。

成功すれば、うれしいから興味をもって、次の成功を見据えて考えます。

しかし、失敗が続くと、いやな気持になって、その気持ちから逃げ出そうとする→興味を持たずに、何も感じないようにする。

ある意味自己防衛ではあるのですが、実際そのような状態が続くと何も先に進まなくなり、悪循環に陥ります。(失敗に関してのお話は以前お話しているのでご参照ください。)

自分の好きな本はよく読んで、内容を暗記できたりします。

逆に嫌いな本や興味のない本を読むと、眠くなったり、読むことだけに集中して内容が少しも頭に残らない。なんて経験はありませんか?

やはり、すべては、『好きこそものの上手なれ』に行きつくのだと思います。

まずは、今やっている仕事を『好き』になる努力をしてみてください。

この仕事は、何のためにやっているのか、自分にとって仕事とは何たるかをよく考え、自分の仕事に興味をもって見てください。

それだけで、意識が変わり、仕事の取り組み方も変わると思います。

それではまた