自分の働きと給与

みなさんこんにちは![]()

花粉症の季節がやってまいりました![]()

今年は例年以上にひどいです![]()

去年服用していた薬![]() が今年はないということで、別の薬を服用しているのですが、効きが悪くて辛いです

が今年はないということで、別の薬を服用しているのですが、効きが悪くて辛いです![]()

近々、また病院で別の薬を処方してもらおうと思います![]()

さて今回は、『仕事』をテーマにしたお話し第2回目ということで、松下幸之助著『社員心得帖』より、『自分の働きと給料』をお話ししたいと思います。

前回の話もそうですが、今回の話も、言い方を間違えるとパワハラになる可能性があるので注意が必要なものです。(本当にこの風潮は何とかならないのかなとも思いますが…)

しかし、会社はボランティアではありません。商売です。

ですので、会社で仕事をするときは必ず利益を生まなくてはなりません。

経営者はもちろんそのことを念頭に経営を行っているのですが、これが社員となるとここまで意識を高く持って仕事をしている人ははたして何人いるでしょうか。

「時間通り来て時間通り帰れば給与がもらえる」なんて考えて仕事をしている社員がいれば、会社にとっては損失であるといえます。

自分の給与がどのように支払われているのかを理解していません。

『自分の給与分だけ仕事をすればいい』として考えていない人ばかりの会社は間違いなく倒産します。

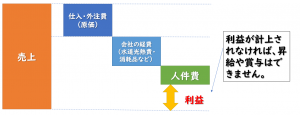

会社の利益は次の図のようになっています。

一般社員でも、人件費は売上から原価・その他の費用が支出された残りのお金から捻出されるものであるという意識を持つべきだと思います。

その意識があれば、今回の松下氏が話をした内容が理解できるかと思います。

それではまた!

自分を高める義務

みなさんこんにちは![]()

先日、東京で生まれて初めてオペラを聞きに行ってきました![]()

長井市出身のオペラ歌手が『ロミオとジュリエット』のジュリエット役をするということで、よいきっかけと思い観に行きました![]()

感想といたしましては、『感動した』の一言です![]()

![]()

ストーリーは知っていたのですが、実際に生のオーケストラにオペラの響きは体にバシバシ届きます![]()

最後のシーンはすっかり引き込まれて涙がほろっと出ました![]()

また、機会があれば観に行きたいと思います![]()

さて今回は、本来は法人税関係の改正のお話をする予定でしたが、改正の内容がほぼ既存の延長改定だったので、割愛させていただきます。

消費税の改正については、10月に近くなったら特集という形でお送りしたいと考えています。

そこで、これから4週にわたり、松下幸之助氏及びドラッカー教授の著書から『仕事』に関する事項についてお話していきたいと思います。

今の時期、新入社員が入社する時期だと思います。社員教育等に少しでも役に立てればと思います。

それでは、第一回は松下幸之助氏の『社員心得帖』から『自分を高める義務』をお話ししたいと思います。

現在は、週休2日が当たり前となっていますが、日本で初めて週休2日を採用したのは松下幸之助氏です。

その週休2日にした理由が書かれています。

意外とその理由まで知っている方は少ないのではないでしょうか。

特に、若い世代は学校からずっと週休2日となっているため、休日は2日という意識でしかないと思います。

松下氏は会社を『人を育てる』ところであるという考えで経営をしてきました。

そのうえで、人間性を高めるには『仕事』だけではなく、教養も大事だという位置づけで、本来仕事を行う日を『教養を高める』日として仕事を行わない日(休日)としたということです。

さらに、松下氏は自分を高めることは社会で生きていく中で義務であると言い切っています。

昨今、プライベートな時間について会社として言及することはタブー視されている風潮がありますが、やはり、社会で生きていくということは、昔も今も変わらないものであることを十分に理解してもらいたいと思い、第1回目にこの題材を取り上げました。皆さんもぜひ考えてみていただければと思います。

それではまた!

平成31年税制改正大綱 NO.2

みなさんこんにちは![]()

やっと忙しい時期を乗り越えました![]()

いやほんと忙しかった3か月…12月から2月まで怒涛の如く時間が過ぎていった感じです![]()

仕事のストレスを食べ物にぶつけていた3か月…気が付いたら体重が自己最高更新しました![]()

スーツがパツパツなんです![]() 苦しいです

苦しいです![]()

雪も解けて外で運動もできるようになったので、自転車を再開してダイエットに勤しむ所存でございます![]()

さて、今回は平成31年度税制改正の相続税・贈与税についてお話ししたいと思います。

大きな目玉となったのは、個人版事業承継税制です。

適用する方がどれくらいになるかは不透明ですが、知識としては持っておいた方がよいのかなと思います。

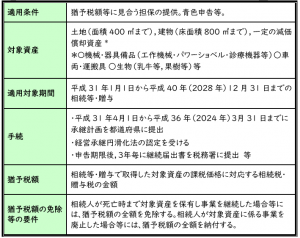

[1] 個人版事業承継税制 農地の納税猶予との併用も一考

資産課税関係の改正の目玉となるのが個人版事業承継税制です。

不動産貸付業等を除き、個人事業主が多い医師や税理士等の士業、農業など、幅広く対象となり、事業用の土地や建物、機械等の一定の減価償却資産に係る相続税・贈与税の納税を全額猶予できます。

・個人版事業承継税制の概要

*承継計画…認定経営革新等支援機関の指導等を受け作成した対象資産の承継前後の経営見通し等が記載された計画

農業の場合、農地には農地の納税猶予の適用を受け、その対象とならない事業用の土地や建物、減価償却資産については個人版事業承継税制の適用を受けるといった、納税猶予の両制度の併用が可能となります。

一方、本制度は事業用の小規模宅地特例との選択適用となる点に注意が必要です。

また、猶予税額の全額の“免除”を受けるには原則、後継者が死亡するまで事業を継続することなどが必要となることなどから,承継後の事業継続の見通し等も考慮する必要があります。

[2] 事業用小宅特例 ~相続開始前3年以内の事業利用は対象外~

個人版事業承継税制と選択適用となる特定事業用宅地等の小規模宅地特例については、相続開始前3年以内に事業の用に供された宅地等が除外されます。

※適用:2019年4月1日以後に相続等により取得する財産にかかる相続税から

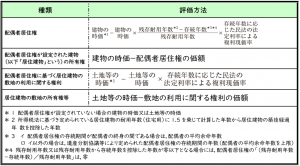

[3] 配偶者居住権の評価額を建物・敷地所有権の評価額から控除

民法改正に伴い32年(2020年)4月から施行される配偶者居住権(配偶者が相続開始時に居住していた被相続人の所有建物を対象に、終身又は一定期間、配偶者にその使用収益を認める権利)等の評価方法を下表のとおり定める。

配偶者居住権が設定された建物やその敷地の所有権の評価額については、その配偶者居住権に係る部分を控除して算出することになる。

相続税法で配偶者居住権の評価方法を法定化し、財産評価基本通達で詳細な取扱いを示すようだ。

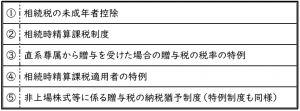

[4] 相続時精算課税等の年齢要件が18歳に

民法改正で成人年齢が20歳から18歳に引き下げられるため、税制上の年齢要件も20歳から18歳に引き下げる。改正民法の施行に併せ34年(2022年)4月1日以後の相続等、贈与に適用されます。

・年齢要件を現行の20歳から18歳に引き下げる制度

※ 表中①の対象となる相続人の年齢を18歳未満に、②から⑤における受贈者の年齢要件を18歳以上にそれぞれ引き上げます。

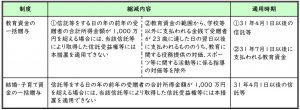

[5] 教育資金等の非課税贈与に1,000万円の所得制限

教育資金及び結婚・子育て資金の一括贈与非課税措置についてはそれぞれ,平成33年(2021年)3月31日まで適用期限を2年延長する。

一方,受贈者の合計所得金額が1,000万円超の場合は適用できないといった,縮減措置がとられる。

・縮減措置の概要

以上です。次回は法人関係の改正をお話しいたします。それではまた!

平成31年税制改正大綱 NO.1

みなさんこんにちは![]()

最近なぜかとても忙しく感じています![]()

そう思っていた先日、年末調整と確定申告の今年の受注状況を確認したら…どちらも、昨年の1.5倍の件数となっていました![]()

さらに、相続税の申告も2件続けていただいていたため、てんやわんやとなっていたようです![]()

私『なるほど…じゃあ事務所の資金繰りは楽になっているよね(笑顔)』![]()

妻(大蔵大臣)『はい?ぜんぜんよくなってないけど(何言ってるの?という顔)』![]()

私『え?(驚愕)』![]()

妻『は?(冷たい目線)』

ああ、あれですね、仕事が忙しいときはお金がなくて、落ち着いたころに少し余裕ができるという経営あるあるですね…![]()

そうしときましょう…![]()

さて今回は、平成31年の税制改正大綱が発表になりましたので、税目別にご紹介していきたいと思います。

今回は所得税をお話ししたと思います。(税務通信 抜粋)

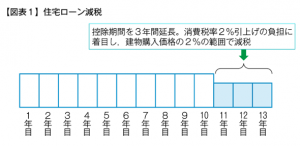

住宅借入金の延長・拡充等(住宅ローン減税)

消費税率10%が適用される住宅取得に関する控除期間が3年延長されます(10年→13年)。

10年目までは現行どおり、年末残高等の1%の控除が受けられます。

11~13年目の3年間では、「①年末残高の1%」又は「②建物購入価格(消費税を除く)の2%を3等分した額」のいずれか少ない方の税額控除が受けられます(下記参照)。

また、補助金等の交付額や直系尊属からの住宅取得等資金の非課税特例の適用額については、11~13年目は住宅の取得等の対価の額から控除しません。

今年10月の消費税率引上げについて、駆け込み需要とその反動減が予想されます。

消費者の増税負担を軽減するという観点から、延長・拡充等が決まりました。

○ 10年目まで→年末残高等の1%を控除 (最大40万円)

○ 11~13年目→各年において,次の①か②のいずれか少ない方を税額控除

①年末残高(上限4,000万円※)の1%

②建物購入価格(消費税を除く)の2%(上限4,000万円※)÷3

※①②ともに認定長期優良住宅及び認定低炭素住宅の場合,5,000万円

適用時期 居住年が平成31年以後の者に対し,平成32年(2020年)10月1日以後に交付する所得税額の特別控除証明書から

次回は、相続税・贈与税についてお話いたします。それではまた!

臨時休業のお知らせ