積立型生命保険の税務 その2

みなさんこんにちは![]()

花粉症も治り、自転車シーズンとなりました![]()

早速先日自転車に乗って70キロほど走ってきたのですが、その日は風が強くて大変でした![]()

平坦の場所では25~30キロくらいで走行できるのできるのですが、向かい風がつよく、漕いでも漕いでも17、8キロしかでず、体力を相当使いました![]()

![]()

その日は100キロの予定をしていたのですが、ギブアップでした![]()

なんとか6/8の寒河江のイベントまでに山登りを含めた110キロをトレーニングで行いたいと思っています![]()

頑張ります![]()

![]()

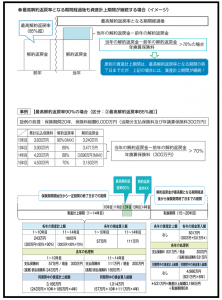

さて今回は、前回の続きである積立型生命保険の今後の税務処理の図解をご紹介したいと思います。(税務通信参照)

・・・まあ、よくわからなくなってきました。

統一されたと考えればいいのでしょうが、慣れるまで時間がかかりそうです。

今後は、生命保険会社も試行錯誤を行っていろいろは商品を開発してくると思いますので、今後もこの件については注意してみていかなければと思っております。

それではまた!

積立型生命保険の税務 その1

みなさんこんにちは![]()

大型連休となった今回のGW、みなさまはいかがでしたでしょうか![]()

私はというと風邪で寝込んでました( ;∀;)![]()

連休の初めは妻が風邪でダウンし、そのあとは私にその風邪が移行(妻曰く私はうつしていないと言っています)し、最後の3日間はほとんど寝たきりで過ごしました![]()

![]()

いつも、大型連休となると風邪をひいている気がします![]()

まあ、仕事に支障がなかったので良かったと思っています![]()

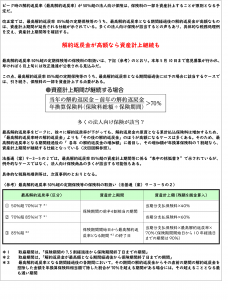

さて、今回は積立型生命保険の今後の取り扱いの速報がでましたので、ご紹介したいと思います。

結論から言いますと、『節税対策で生命保険を使うことはほぼなくなった』という感想です。

今後は、福利厚生目的養老保険以外の積立型生命保険はほぼ、節税効果がないと思った方がよいようです。

まあ、何事もほどほどにするべきですね。

これで、保険業界は大パニックが起きており、現在、積立型生命保険のほとんどが販売を自粛している状態となっています。

今後、今まで積立型生命保険を中心に販売を進めていた保険会社は厳しい立場に置かれることが予想されます。

もしかすると、統合等が行われる可能性もあると私は思っています。

前置きが長くなりました。今回は概要をお話しし、次回はその概要を図解したものを紹介していきたいと思います。(税務通信より抜粋)

次回は上記概要の図解をご紹介したいと思います。

GWのお知らせ

習慣化する

みなさんこんにちは![]()

前々回の時に、花粉症の薬が効かないお話をしましたが、その後、もう一度病院へ行き、強めの薬をもらってきました。![]()

![]() (薬剤師の先生曰く、重度の花粉症の人の鉄板処方とのこと)

(薬剤師の先生曰く、重度の花粉症の人の鉄板処方とのこと)

眠くなる成分が入っているため、寝る前にのみ事が必須なのですが、1日1回のため、非常に楽ということで処方してもらったのですが、飲み始めて3日目くらいから、まったく花粉症の症状が出なくなりました![]()

もう、今までは何だったのだろうというくらい快適に過ごしています![]()

来年以降はずっとこの処方箋でいきたいと思います![]()

![]()

さて、今回はドラッカー教授のお話しで『習慣化する』についてお話をしていきたいと思います。

これは、社員教育にも会社経営どちらにも非常に重要なお話しであると思います。

自分も、指導する立場として社員にしてほしいことややらなければならないことを『こうしてください』とか『今やらないと後でこうなります』と言って、その理由を添えて今やることの必要性を説いてお話をします。

すると、今までのことを改めて自分が言ったことを行う社員と、全くしない社員がおります。

間違いなく、行動しない社員は必ずその後問題を起こします。

自分はある程度その状況が見えていたので、『してほしい・やらなければならい』と言っていたのに、なぜ行動しないんだろうと不思議に思っていました。

この『習慣化する』を読んで、すごく納得しました。

ほとんどの方は、自分が『してほしい・やらなければならない』ことを説明すると、『分かりました』と言います。

でも、やらない…。つまり、ドラッカー教授の言葉を引用すると、『その必要性を真に理解していない』ということなのだと思います。

社員へ指導するとき『はい、わかりました』と言われますが、その『わかりました』は、

『言っている内容は分かりました。(でも、納得していないのでやりません)』

なのか

『その指導内容は自分に足りない部分だったことがわかりました(今後は指導内容にそって行動します。)』

で、意味が全く変わってきます。

行動に移さない方は、間違いなく前者の意味で『わかりました』を使っています。

この話は指導する立場の方はほぼ間違いなく経験していると思います。

ですので、解決方法としては、一度指導内容を説明したら、相手に『じゃあこれからどうしなければならない?』と投げかけて、答えさせることが必要です。

そうすれば、その答えが行動を改める内容であれば、本人が宣言したことになりますし、もし答えが違っていれば、正しい答えが出るように導けばいいと思います。

習慣化というのは、車の運転と同じと思います。

教習所では、アクセル・ブレーキ・ウインカーの出し方は常に意識して行ったと思います。

だけど2.3年くらい運転すれば、意識しなくても、体が勝手に動いて運転できるようになっています。

つまり、運転以外の行動でも同じことが言えます。

『意識して行動していれば』それば当たり前になり、『意識していなくても行動に移せる』ようになります。

逆に言えば、無意識に行動できるまで意識を行う必要があるといえます。

人は必ず癖というものがあります。

その癖が悪い影響を及ぼすものであれば、意識して直すほかありません。

しかも、癖は年数が経てば経つほど直りにくくなります。

だから、会社に入社したばかりが一番改善できる時期です。

そのことを踏まえて、社員教育を見直していただければと思います。

それではまた!

仕事に命をかける

みなさんこんにちは![]()

新元号が「令和」になりましたね![]()

昭和生まれの私としては「令和」という元号は「平成」となった時より、言いやすい元号だなと思いました![]()

先日、税理士同士の情報交換会でいろいろな先生とお話しする機会がありました![]()

その時に講演いただいた先生が、ある顧客から言われた話として『あなたたち税理士は数多くの顧客を持っていて、うちはその中の一会社だろうが、うちの会社では税理士はあなた一人しかいないことを理解してくれ。』ということがあったとお話しされました

…この言葉を聞いたとき、思わず『ハッ![]() 』としました

』としました

久しく忘れていたような気がします![]()

傲りで仕事をしていないつもりではありましたが、でもどこかあったんだと思います![]()

お客様の立場で物事を考えること…

改めて大切だと思いました

さて、今回はまたまた、松下幸之助著『社員心得帖』より、『仕事に命をかける。』をお話ししたいと思います。

近頃の若い人は、なにか『一生懸命』にすることはカッコ悪いみたいなイメージを持っている気がします。(偏見かもしれないですが…)

ユーチューバーという職業もでてきており、世の中で、楽しければいい。みたいな状況は本当に将来大丈夫かなと心配になってきてしまいます。(とはいっても、ユーチューバー自体は大変な職業だと思います。)

私は、楽しいということは、苦しみの先にあるものだと思っています。

楽して楽しいなんでことは絶対ありえません。

辛いことや大変なことがあったから成功したり、楽ができたりするものです。

もし、今まで命をかけて仕事をしたことがないときには、だまされたと思って一度思いっきり仕事をやってみてください。

周りの景色が違って見えると思います。

それではまた!