まず「思わなければならない」

みなさんこんにちは、小山田です

秋も深まり、寒さがより一層厳しくなり、冬の近づきを肌で感じるようになってきました![]()

さて、今回は稲盛和夫 著『働き方』より、まず「思わなければならい」を紹介したいと思います。

読み終えて私は、筆者の意図をうまく理解することができず、初めは文中の聴衆と同じような気持ちでした。

しかし、所長に教えていただき理解することができました。

稲盛さんは、「経営の神様」とも言われ遠い存在に思っていた松下幸之助さんでさえ、自分の願望を実現すためにはまず「思う」ことから始めるという、誰にでもできることからスタートしていたということに衝撃を受けたのだのいうことでした。

私は歴史上や現代でも偉業を成し遂げている人は才能を持っていて、自分のような凡人とは全く違う世界で生きているのだろうと思っていました。

ですがこれからは私も、まずはなりたい目標を本気で「思う」ことから始めて、一歩一歩進んでいけるようになりたいと思います。

思うということ

なさんこんにちは![]()

前回、前々回と当社の社員2名に記事を作成してもらいました![]()

今後は社員にそれぞれ月1回ずつ記事を更新してもらい、それ以外の週は私が更新する形としたいなと思っています![]()

決して私が楽したいとかそういったことではないですよ![]()

実は、こういった記事を作るという作業は非常に勉強になるのです![]()

A4用紙2枚程度に相手に伝えたいことを図などを使いながらわかりやすく説明を行うことは、実務にも非常に役立つスキルとなります![]()

このスキルを習得するには実際に記事を作り、回数を重ねなければなりません![]()

なので、せっかくならばみなさんへの情報提供と社員のスキルアップという一石二鳥ということでこのような形をとらせていただきました![]()

さて、今回はわたくしのターンということで、ここ数ヶ月の忙しいときにいろいろ経験したことを書きたいと思います。

とはいっても、仕事塾で今までお話してきましたことのある意味総括というか大前提のお話になるかと思います。

そのお話しとは、まず、『思うこと』ということです。

はい?

って思うでしょ。でも実はこれはすべての事柄につながっています。

例えば、税理士になりたいというのなら、

「税理士になる!」と思わなければ、税理士にはなれるはずありません。

なんとなく、勉強して試験を受けたら取れました。

なんて、絶対にありません! 人よりも一歩でも強く思い続けた人が合格できるものです。

それは仕事でも同じことです。

ただ何となく時間通りきて、時間になったら帰る…。

これで、仕事で成果が出るでしょうか。

まず無理です。

残念ながらこういう感覚で仕事をしている人の多いが現状です。

しかも、そういった人にそのまま、「このやり方はダメです」といっても、改善なりません。(実体験あり)

なぜならば、それは『このままの仕事をしていてはダメだ!』と本人が思っていないからです。

しかし、こちらから『今のままでいいと思ってる?』と聞くと、ほとんど「いいえ、いいと思っていません。」と答えます。

ほとんどの方は、今よりも仕事ができるようになりたい。今よりも給与を多くもらって豊かな暮らしをしたい。と思っていると思います。

しかし、その先を考えること(思うこと)をやめてしまう人が非常多くいると感じています。

私からすれば、『そう思うなら、自分がなりたい姿をイメージして、それに近づく努力をしたらいいじゃないか』と思うのですが、そこに行きつかないようです。

実際にそのような状況になった方に話をしたことがあります(仮にその方をAさんとします)

私『どうして、今のままじゃダメだと思っているのにやらないの?』

A『それをしたところで、できるかどうかわからないじゃないですか!』

私『やらないままじゃ何も前に進まないと思わない?』

A『はい。思います。』

私『じゃあなぜやろうと思って、やらないの?』

A『……自信がありません』

私『なぜ?』

A『できると思えないからです』

とこんな、感じでした。もうこの後は堂々巡りでした。

結局は、ダメだと思っている。と言っていますが、私が思うに本当は、「このままでいい」と思っており、本人は『ダメだと思っていない』というのが本音のようです。

もし、『このままではダメ』と思うということは、『自己否定(今までやってきたことを一度白紙に戻す)』を行わなければなりません。

いままでのやり方とは違うやり方にチャレンジしなければならない。というのは非常にパワーがいります。正直辛いこともあると思います。

だけど、それをやらないと『このままではダメ』からは抜け出すことができません。

厳しい言い方になりますが、結局『自分がかわいく』て変化を嫌っている。ということだと思います。

この話をすると、イラっとしたり、もやっとする人がいるかもしれません。でも、それは自分の中で負い目があるからです。痛いところを突かれるとだれしも同じ気持ちになります。

大事なのはこの後です。じゃあそのままでいいのか。何かを変えていこうと思うのか。

これが、ターニングポイントになると思います。

現状に苦しんでいる方がいれば、ぜひ、とにかく、『思う(イメージすると置き換えてもいいです。)』を実践してみてください。きっと光が見えてくると思います。

ちょっと長くなりました。それではまた!

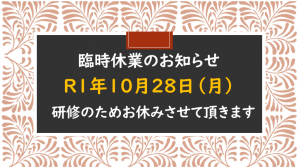

臨時休業のお知らせ

人間として「正しい考え方」を持つ

みなさんこんにちは![]()

8月から入社しました大塚と申します これからどうぞよろしくお願いします![]()

入社して1ヶ月たち..日々たくさんの学びそして収穫のある、充実した毎日を送っております![]()

あっという間に夏も終わり涼しくなるかと思いきや、まだまだ厳しい暑さが残っており、朝晩と日中との寒暖の差で体調を崩さないようにみなさんもお気を付けください

さて今回は稲盛和夫 著『働き方』についてご紹介したいと思います。

読み終わった後に、私はハっとしてしまいました。

自分はこれまで仕事をするにあたり、そのようなことを考えながら仕事をしていたのか…。

前職は製造業で働いていましたが、毎日依頼のきた仕事を期日までに終わらせ、時間になったら作業をやめ帰宅し、また次の日出勤し仕事をして…という流れ作業のような毎日でした。

そのような中で稲盛和夫さんのような考え方を持っていた訳でもなく、与えられた仕事をたんたんとこなせばいいんだなと仕事に対してそんなに深く考えずにいました。

新たにこの会社に入社し毎日覚えること、学ぶことがたくさんある今、この正しい「考え方」を持ち、強い「熱意」で誰にも負けない努力を払い、持てる「能力」を最大限に活かし、仕事に真正面からあたるということの意味や大事さが身に染みて分かるような気がします。

今の仕事にあたり、今までとは全く違う分野で、知識も経験もないけど、稲盛和夫さんの言葉をお借りしてですが、常に前向きに明るい思いを抱いて仕事に取り組み、「足るを知る」心を持って努力を惜しまず、そして感謝の心を持ち続けていきたいと思います。

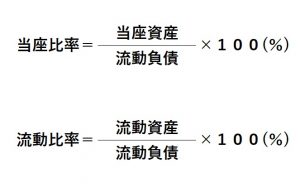

「流動比率」と「当座比率」

みなさんこんにちは ![]()

6月より入社しました小山田勲と申します![]()

今回から私もこのブログに時々投稿させていただくことになりました![]()

拙い文章ではありますがよろしくお願いします![]()

さて、今回は財務分析についてお話しさせて頂きたいと思い、その中から「流動比率」と「当座比率」について触れていきたいと思います。

これらの2つの比率ですが、どちらも企業の短期的な支払能力をみる指標となるものです。

2つに比率を求める計算を簡単にまとめると以下のようになります。

とは言っても、流動資産や流動負債って何?となる方もいるかもしれません。

まずは下の図をご覧ください

こちらの図は貸借対照表をイーメジしたものになります。

流動資産は、現預金や売掛金、有価証券、棚卸資産などの1年以内に資金かできる資産を指しています。

流動負債は反対に、買掛金や未払金、短期借入金などのように1年以内に返済しなければならないものを指します。

当座資産は、流動資産のなかでもすぐに資金かできる現預金や売掛金、有価証券などを指しています。

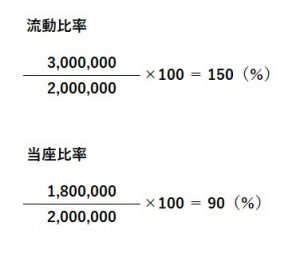

上の図の数字をそれぞれの式に当てはめると以下のようになります。

流動比率は1年以内に資金化できる流動資産と返済しなければならない流動負債との比率で、支払能力をみる指標になります。

金融機関が融資をする際に重視する指標で、「2:1の原則」ともいわれ、流動資産が流動負債の2倍(200%)あれば理想とされます。

当座比率は流動資産のうちすぐに資金化できる当座資産と、1年以内に返済しなければならない流動負債との比率で、短期的な支払能力をみる指標です。

当座比率は「酸性比率」「1:1の原則」などと呼ばれ、100%以上あれば支払能力に問題はなく理想的とされています。

流動比率が図のように流動比率が100%を下回っている場合では負債が返済できないかというと、そんなことはありません。

借入金の借り換えや、土地等の売却によって資金を調達することもできますので資産全体の内容に目を向けるのも大切になります。

一般的に製造業では非製造業に比べて棚卸資産の割合が高くなり流動比率の方が当座比率より相対的によくなるため、同業種の平均やご自身の会社の過去の実績との比較が有効となります。

会社を経営される上で資金の確保というのはとでも重要で、難しい問題でもあるのだと思います。みなさんの中にも日々悩んでおられる方もいらっしゃるかもしれません。

少しでもこの記事が参考になればと思います。

まだまだ分からないことだらけの私ですが、この場を通じて一つ一つ勉強させてもらえればと思っております。