年少扶養親族(16歳未満の扶養親族)について

みなさんこんにちは![]()

いやー紅葉も終盤に差し掛かり、本当に寒い日が続くようになりましたね![]()

外に出たときに顔にピリピリとした寒い空気があたる感じが久しぶりです![]()

去年はさほど雪も大したことがなくほっとしましたが、今年はどうでしょうかねー![]()

大雪でないことを願います![]()

さて、今年もあっという間に、年末調整の時期となりましたね。

毎年、この時期に税務署から「年末調整関係書類在中」という大きな袋にいろいろな書類が入ったものが届くかと思います。

その中で最も大切なものといえば、「扶養控除等申告書」といえると思います。

この書類、その年の給与をはじめてもらう(ほとんどは1月中ですよね)前までに会社へ提出しなければならないものとなっています。

この書類を会社へ提出しないと、給与計算の際、所得税を「乙欄」という税額が多いものを選択し、徴収しなければならなくなります。

そうならないためにも、確実に提出を求めるようにしてください。(途中入社の方には、最初の給与支給前に提出してください。)

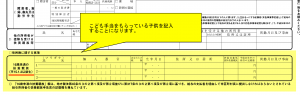

さて、扶養控除等申告書には、扶養親族を書いていくわけですが、2011年から年少扶養親族(16歳未満の扶養親族)に対しては所得税の所得控除が廃止された関係で、16歳未満の年少扶養親族を記入する欄が別枠に設けわれました。

所得控除できないのに、なぜ記入する必要があるのか…。

それは、住民税の非課税については、扶養親族の人数に年少扶養親族は加えられるからです。

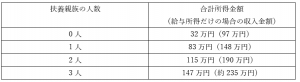

住民税の非課税となる場合は次の通りになります。(生活保護や障がい者等は別枠の非課税制度があります)

合計所得金額が次の表の金額以下の場合には住民税が非課税になります。

※給与所得金額は所得税と同じ計算方法にて所得計算を行います。

※山形市の場合であり、自治体によって計算が異なります。

(例) 夫婦で働いている(16歳未満の子供が2人、16歳以上の子供が1人)

夫が給与が450万円、妻が120万円の場合で考えてみましょう

まず16歳以上の子供は夫に扶養親族にしたほうが所得税・住民税をより多く減少させられます。

では、16歳未満の子供2人はどちらに扶養親族として申告するのがより所得税・住民税を減少させられるでしょうか。

正解は、妻です!

この場合、夫に16歳未満の子供2人を年少扶養親族として申告しても、所得税・住民税を減少させることが出来ません。

しかし、これを妻が申告すると、所得税は変わりませんが、住民税は非課税となり、住民税はかからなくなります。

金額にすれば数千円となりますが、記入方法を変えるだけでできるのであればお得ですよね。この内容は意外と知られていないものです。

気になる方は前年度の源泉徴収票を見てみてください、そして平成30年からの扶養控除等申告書の記入の変更を検討してみてください。

それではまた!

平成28年分の民間給与実態統計調査

みなさんこんにちは![]()

最近ゴルフの練習をはじめました![]()

独立してからは、封印していたのですが、11月にゴルフに誘われたので再開しました![]()

![]()

正直、少しはできると思ったのですが、全くできなくなっていました![]()

なんというか、球が当たらないんです![]()

初めて、ドライバーのヘッドを凹ませました(割れていないので使っていますが…)![]()

自分はそれ以上に凹みました![]()

そこから少しずつ調子は戻ったのですが、まだまだです![]()

これから暇を見つけては練習したいと思います![]()

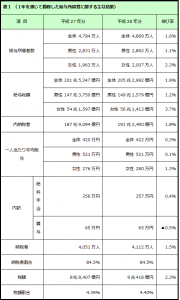

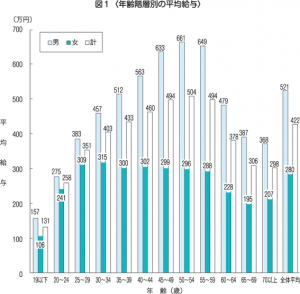

さて今回は、9月23日に国税庁から発表された、平成28年分の民間給与実態調査の結果を記載したいと思います。

まず東京と山形では地域差があるので、全国平均は参考程度となります。

それにしても、40~50代の男性が650万円が平均とは…ちょっと地元では考えられない数字ですね。

女性と男性の格差も気になりましたね。

もっとも、女性の場合はあえて収入を抑えている方もいますので、平均すると下がるのかなとも考えられますね。

なにかの話のきっかけとして見ていただければと思います。

それではまた!

福利厚生について

みなさんこんにちは![]()

最近は天気が大荒れのニュースが毎日流れてますね![]()

米沢も例外なく先日土砂災害警戒情報のエリアメールが来ました![]()

しかし![]() 外はなんと星空が見えるほど天気が良く、雨が降る気配がありません

外はなんと星空が見えるほど天気が良く、雨が降る気配がありません![]()

どうやら米沢でも高畠よりのほうで大雨が降ったようです![]()

しかし、10キロほどしか離れていないのに、片方は快晴で、もう片方は大雨…![]()

はたして、今後の日本の天気は大丈夫かと心配になりました![]()

さて今回は、福利厚生のお話しをしたいと思います。

税務上福利厚生費として認められるポイントがいくつかあります。

そこで、主な例として船舶・保養所、社員旅行、永年勤続表彰などについてみてみましょう。

福利厚生制度の税務上の取扱い区分表

じつは、福利厚生費は税務上、直接的に定義されてはいません。

したがって福利厚生費となるかどうかを判定するには、表を見ていただくとわかるように、『交際費』や『給与』に該当しないと判断されるかどうかで決まります。

どちらにも該当しないとなった場合のみ、福利厚生費として取り扱われることになります。

また、多くの判断基準において数値や金額基準が明確になっていないことがありますので、多額の福利厚生費が発生する場合には事前に専門家と福利厚生制度の社内規定をつくるなどして準備・検討しておくことが必要です。

表彰制度の賞品に旅行をプレゼントしたいという案もあると思います。

旅行だと、ツアーでは喜ばれないことが多いので、旅行券などで自由に選ばせようということになりがちです。

その場合は、表彰者に、事前に旅行計画書を、実施後に旅行日、旅行先、旅行会社への支払金額のわかる資料を提出してもらいます。

これらがあれば課税しなくてもよいことになっています。

ただし旅行券の支給額より実際の旅行代金が少なかった場合、残余部分は給与課税される可能性があります。

ご注意ください。

※ 国税庁の常識の範囲内とされる旅行券の支給額はつぎのとおりです。

満25年勤続者 10万円相当

満35年勤続者 20万円相当

原則として、現金や金券の支給は給与扱いになりますので注意が必要です。

それではまた!

もらってないのに贈与税がかかる?

みなさんこんにちは![]()

毎日暑い日が続きますねー![]()

先日、私は自転車で転んでけがをしたというお話をしましたが、やっとけがが治ったと思った矢先に、なんと今度は帯状疱疹が出来てしまいました![]()

それも耳の中に![]()

帯状疱疹って水ぼうそうのウイルスが悪さをする病気なのですが、これがまた痛いんです![]()

耳にできるのは珍しいそうで、調べてみるとかなり厄介なことらしいことが分かりました(下手すると、難聴、顔面麻痺などが残るそうで…![]() )

)

比較的早めに病院![]() に行ったので大事にはならなかったのですが2,3日はひどかったです

に行ったので大事にはならなかったのですが2,3日はひどかったです![]()

いまはだいぶ良くなってます![]()

よかったよかった![]()

さて、前回の続きで、贈与についてお話をしたいと思います。

今回は、贈与の契約もしておらず、双方の明確な意思表示もないのに、贈与があったものとして、贈与税がかかってくる場合があるケースについてお話ししたいと思います。

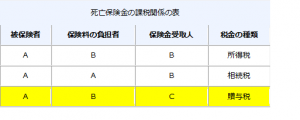

1.生命保険金や定期金の受取人には、要注意!

受取人以外の人が掛金を負担していた生命保険金や満期保険金を受け取った場合には、受取人に贈与税がかかります。(下記の生命保険の契約状況一覧を参照ください。)

また、生命保険だけではなく、個人年金保険などの定期金を受け取った場合にも、贈与税がかかります。定期金の受取人の指定にも注意してください。

2 低額譲渡や負担付贈与

財産を時価よりも低い価額で売買した場合、安く買った人が時価との差額を売った人から贈与されたものとみなされて、贈与税がかかります。

贈与税を計算するときには相続税評価によることとされていますが、土地・建物と上場株式の低額譲渡に限り、税務当局では通常の取引価額で評価することとしています。

したがって、親族間で不動産、上場株式を売買する時には、いくらで売買するか気をつけなければ、思わぬ税金がかかることもあります。

また、借入金と抱き合わせで資産の贈与を受けた場合、これを『負担付き贈与』といいます。

この場合には、もらった人に、もらった財産の価額と引き継いだ借入金との差額について、贈与税がかかります。

低額譲渡と同様にその財産の評価は贈与税評価ではなく通常の取引価額で評価することになっています。負担付贈与も、時価での他人との売買とみなされて課税されるのです。

3 返済ができない親族への援助

ただし、1の贈与とみなされる場合で、債務者が『資力を喪失して債務を弁済することが困難である場合』には、その返済できない部分の金額については、贈与税が課税されないことになっています。

例えば、自己破産等に近い財産を失った子の借金を肩代わりしても、贈与税はかかりません。

ここで気を付けなければならないのは、『資力を喪失して』という所です。

単に返済が苦しいから援助するのでは贈与とみなされる可能性があります。(住宅ローンの返済援助など)

もし、援助等を行う予定があるのであれば、贈与の前に税理士への相談をお勧めします。

返済援助などは、なにも考えずに行ってしまいがちですね。気を付けたいですね。

それではまた!

贈与の基本

みなさんこんにちは![]()

いよいよ梅雨本番というような気候が続いております![]()

この蒸し暑い感じが夏が近いと知らせています![]()

久しぶりにエアコン![]() をつけていますが、…なんか匂います

をつけていますが、…なんか匂います![]()

ああなんかこの生乾きの洗濯物の匂い、久しぶりに嗅ぎました![]()

たしか、このにおいの原因はカビのはず…

エアコンを設置して5年目

さすがにエアコンクリーニングをしなければならないようです![]()

(自動掃除機能がついているエアコンだったため、ほぼ何もメンテナンスしていませんでした。)

うーん![]() お金どこから捻出しよう

お金どこから捻出しよう![]()

悩みのタネがまたひとつ増えました![]()

今回は、贈与税についてお話ししたいと思います。

相続税の基礎控除が減額となって2年半が経過しましたが、時間が経つごとに、高い関心を持っている方が増えてきています。

相続税の節税対策として、手軽にできる方法として、生前贈与があります。

ただし、贈与は条件がそろっていないと贈与をしたとみなされないことがあります。

そこで今回は、贈与に関する基本的なルールをお話ししたいと思います。

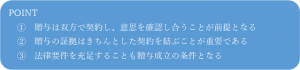

『贈与』とはいったいどういうことをいうのか?

(1)贈与は契約で意思の確認が必要

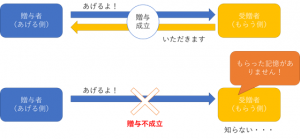

『贈与』とは、“タダであげること”というものが常識ですが、本来の贈与というものは民法上の贈与契約をいいます。

契約というのはお互いが納得して成立するものですから、どちらかが知らないなどというものはあり得ません。

簡単にいうと、自分の持っているものを『タダであげるよ』(片務)といい、相手方が『いただきます』(諾成)といって成立することです。

(図解)

例えば・・・

幼児に預金をあげるよといっても、もらった幼児は理解していないのですから、贈与は成立したとはいえないでしょう。

また、親が子には内緒で子名義の預金に入金していたからといっても、贈与していたとはいえません。もらった子が承知しており、自由に使うことができて初めて贈与が成立しているのです。

これは、贈与する側にもいえることです。

贈与する人が正しい判断ができなくなっていたり、成年後見人制度により後見を受けているような場合には、贈与行為そのものがなかったものとされます。

贈与はあげる側が、しっかりした判断のもとに行い、もらう側が承諾していることが前提条件なのです。

(2)贈与契約書を作成することも重要

お互いの意思を確認するため、贈与する際には贈与契約書を作ります。

その契約書に、贈与した人ともらった人それぞれが自筆で署名押印しておけば、贈与事実の強力な証明になります。

契約書に公証役場で確定日付をもらっておけば、時期についてもより確実になります。

(3)未成年への贈与の場合は親権者の意思表示で契約成立

(1)でお話ししたように、意思の確認ができない場合は贈与は成立しません。

ただし、民法においては、行為者が未成年である場合には親権者が代理として法律行為をすることができます。

したがって、意思表示のできない幼児であっても親が親権者となり、その代理として贈与契約を結び、ものの引き渡しを受けて預かっておけば贈与は成立することに成ります。

このようなケースでは、特にその証拠をしっかり残すようにしてください。

例えば、贈与契約書に子の代わりに法定代理人として親権者が署名押印しておくとよいでしょう。

何よりも法律要件を充足しておき、課税上否認されないようにしておくことがポイントです。

贈与は、まずは契約が一番大事なポイントとなります。

次回は、実際にはもらっていないものでも贈与税が課税される可能性がある事項についてお話ししたいと思います。

それではまた!