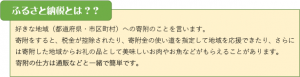

今年もあとわずか!ふるさと納税を利用して確定申告で税金の還付を受けよう!

みなさんこんにちは 🙂

とうとう雪が降りました ( ̄□||||!!

まだタイヤ交換をしていなかったので、運転時は非常に怖かったです![]()

積雪はまだのようですが、タイヤ交換はすぐに行わないとだめですね![]()

・・・・はい、気を付けます(笑)

さて、今年もあと2か月を切りました。

今年はいろいろなことがあったのですが過ぎてしまえば早いものです。

そこで、今回は、 ふるさと納税 をご紹介したいと思います。

今年中に行えば、来年の確定申告で還付(減税)をすることが出来ます。

まだ間に合いますので、もう一度仕組みをおさらいしましょう。

自分はいくらまで利用できる?

自分はいくらまで利用できるのか(それ以上行っても節税にならない限度額)を確認できるサイトがあります。

インターネットで 『ふるさとチョイス』 と検索すれば、同名のサイトがあります。

その中に『私はいくらくらい出来るの』というボタンがありますので、その手順通りに作業を進めれば自分がいくらまで『ふるさと納税』を利用できるのかが確認できます。

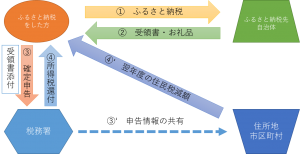

ふるさと納税の仕組み(確定申告により還付申告する場合)

① ふるさと納税を行う(それぞれ地方自治体によって方法が異なりますので、手順はその地方自治体の説明に沿って行ってください)

② 自治体から受領書やお礼品が送られます。受領書は確定申告時に添付しなければならないため紛失しないように大切に保管してください。

③ 翌年3月15日までに確定申告を行ってください。確定申告の方法は説明省略します。(お聞きしたいときはご連絡ください)

④ 確定申告により所得税が還付されます。

⑤ 翌年度の住民税が減額されます。

よく自己負担2,000円でお礼品がもらえるということを言っていますが、実際には、ふるさと納税の1割程度が所得税から還付されるだけで、残りの分は翌年5月以降に納付または給与から徴収される住民税から控除されます。

2000円以外の金額が返ってくるわけではないので注意が必要です。

(図解)

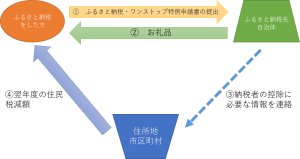

ふるさと納税の仕組み(確定申告をしない方法:納税ワンストップ特例)

※1 ふるさと納税以外の事由で確定申告を行わなければならない人は対象外です。(ワンストップ特例申請後に必要となった場合にも確定申告により寄付金控除の申請が必要です。)

※2 1年間のふるさと納税の納付先自治体が5つまでが対象です。

①ふるさと納税を行います。(ふるさと納税の申請時に、ワンストップ特例申請も行います。)

②自治体からお礼品が送られます。

③翌年度の住民税が減額されます。

※ 確定申告をする必要がない方(サラリーマンなど)は確定申告の手間が省けるため便利な仕組みです。しかし、医療費控除や住宅借入金等特別控除など確定申告が必要な場合には、確定申告にて寄付金控除の申請が必要ですので注意が必要です。

(図解)

ふるさと納税はお礼品を換金するなどで問題になりましたが、結局最終的にどうなったんでしょう。

米沢はいまでもPCをお礼品にしています。

自治体で行っているものですので、問題はないかと思います。

今年まだ行っていない方などはこれを機にぜひ利用してみてください。

自分は住宅ローン減税がまだ残っているため利用していません。というか使えません( ;∀;)

実際に自分も使ってみたいです。

自分が使える頃まで残っているといいな・・・。それでは、また。

(猫ショット!)

『何しているの?』と様子を見に来た『れん』です

正直仕事の邪魔です・・・![]()

この記事を作成時に邪魔しに来たのでとりました。

役員退職金について(その3)

みなさんこんにちは。朝は寒くなってきましたね 😥

我が家もとうとうこたつを出しました。すぐに猫が反応し、こたつの中は猫に占領されています。

まあ、猫自体があったかくて一石二鳥なのでいいんですが 😀

さて今回は、『役員退職金』のカテゴリの最終回をお送りしたいと思います。第1回、2回と税務からの視点でお話ししましたが、今回は実務的な、かつ節税にもなる考え方をお話ししていこうと思います。

1. 役員退職金の支給について

退職金というとやはりお金(現金)を思い浮かびますが、実際には、現金以外でも退職金を支給することが出来ます。

例えば、建物や土地などの不動産を退職金として名義を変更することが可能です。

会社名義で土地建物を購入し、それを社宅として居住することにより、自前で自宅を建設するよりもメリットがある場合があります。

その土地建物を退職時に退職金として個人名義で自前の建物にすることが可能です。なお、不動産の時価が退職金の金額ということになります。

また、会社で契約した生命保険を個人名義に変更することも可能です。

この場合、名義変更時の解約返戻金相当額が退職金の金額となります。

保険の契約次第では、解約返戻金がないもの、または少額のものなどあります。

それを解約しないでそのまま個人名義に変更すれば、やり方次第で大きな節税効果が生み出されます。

ただし!生命保険の税務は日々変更されておりますので、実行するときには税理士へ必ずご相談ください(あまり大きな声では言えませんが、保険の販売員のなかには、税務に詳しくなく、契約後に税務上の問題でトラブルになることということがたびたび発生しています。)

2. 私が考える退職金の節税方法

今までの税務上の事項や支給方法を踏まえて私がお客様に勧めている退職金の節税方法の一部をご紹介します。

退職金は支給したときにはじめて経費になるわけですから、例えば今40歳の方が退職金をもらうにしてもあと20年以上はまず先の話になります。

20年以上後に何千万の経費が発生するわけですが、その時までに何もしないのはもったいないと思います。

できるならば、その経費を前倒しできたら節税にもつながると考えます。

そこでおすすめなのが、生命保険や倒産防止共済などを利用した積立方法です。

倒産防止共済は以前ご紹介しましたが、800万円まで積立可能で、支払時に全額損金計上、一定時期を過ぎれば全額返金可能というものになります。

また、生命保険を使った場合には、長期の契約になる為支払金額の半額が損金計上となりますが、契約時に年齢が若ければ支払金額よりも多く返金されるものもあります。

これらを有効に利用することによって、退職金の積み立てを行うことが可能です。

支払時に損金が発生し、退職時にその契約を解除し、解約返戻金(益金)と退職金(経費)を相殺させるというやり方です。

図解:

何もせずに10年目に退職金を800万円支払った場合

| 1年目~9年目 | 10年目 | |

| 損金の額 | 0 | 800万 |

| 益金の額 | 0 | 0 |

| 利益 | 0 | △800万 |

倒産防止共済を年60万円を10年間積み立てて、10年目に退職金を800万支払った場合

| 1年目~9年目 | 10年目 | |

| 損金の額 | 60万 | 860万 |

| 益金の額 | 0 | 600万 |

| 利益 | △60万 | △260万 |

※ 倒産防止共済は10年目に解約して600万円が返戻金として入金される。

ここで気を付けなければならないのが、計画的に行っているかどうかということです。

よくありがちなのが、利益が大幅にでたため、保険会社または銀行へ相談し、その時の利益を減らすためだけの保険を契約することです。

中には、『退職金の想定額以上の保険に加入しており、退職時に余計な税金を支払うことになった』ということも実際にあります。

どうしても、保険会社や銀行は商売なので、保険加入を勧めてきます。

それ自体は悪いわけではないのですが、そのあとのフォローがされているかを考えなければなりません。

保険は勧められるがまま入っているという場合は一度シミュレーションをお勧めします。

ちょっと、今回は長めの話になってしまいました。

この話は深く話をすればもっとお話しできるものなのですが、それは今度の機会に少しずつお話ししていきたいと思います。

それでは、また。

余談ですが・・・

うちのゴマさんは熟睡すると顔を突っ伏して寝ますΣ(・ω・ノ)ノ!

寝づらくないか?とこっちが心配になります。息してますかーーーー 😮

役員退職金について(その2)

みなさんこんにちは、もうすっかり秋ですね。

秋といえばスポーツということで先月からジムで体を整えています。

その効果は・・・あれ逆に2キロ太ってる?・・・あー秋といえば食欲の秋でもありますね。

食事にも気を付けないと痩せないなとしみじみ思う長澤です。

それはさておき今回は、『役員退職金』の第2回目ということで、法人税の観点から取り上げていこうと思います。

1. 役員退職金の支払時期

役員退職金は役員が退職(取締役を退任)したときに支払うことが原則となりますが、例外として『分掌変更等』の場合でも退職金を払うことが出来ます。

原則:役員退任時(株主総会等の決議が必要)

例外:分掌変更時

分掌変更とは?

① 常勤役員が非常勤役員になったこと

② 取締役が監査役になったこと

③ 分掌変更等後の給与が激減(おおよそ50%以上の減少)したこと

などがあげられます。この3つのいずれかに該当した場合には、相当額を退職金として支払うことが出来ることとされています。

実務的には、事業承継で代表取締役から取締役になった時などが一番多いパターンかと思います。

「代表は子供に譲るけどまだまだ心配だから取締役としては残っておく」といった形です。

ここで気を付けなければならないのは、『実質的に経営に従事している』状態では役員退職金について否認される可能性があります。(平成19年3月13日付けの最高裁の決定)

やはり退職という位置づけなので、完全に取締役を抜けないまでも、経営の中核からは退く必要があるということです。

この方法で退職金を支給しようと考えている場合には税理士にご相談ください。

2.役員退職金の算定

役員退職金の適正金額算定方法は、ある程度決まっています。いろいろな方法がありますが、一般的な算定方法をご紹介します。

平均功績倍率法

| 最終報酬月額 × 勤続年数 × 平均功績倍率 = 適正金額 |

| 平均功績倍率 | |||

| 創業者社長 | 専務 | 常務 | その他役員 |

| 3 | 2 | 1.5 | 1.5 |

※ 勤続年数は法人を設立してからの数えますので、個人から法人成りした時には個人時代の勤続年数は数えません。

※2 平均功績倍率はあくまでも目安です。

仮に創業者が月給50万円で20年務めて退職したときは

50万円 × 20年 × 3 = 3000万円

が上限となります。

こんなに大きな金額が一括で損金となる機会はめったにありません。これは大きな節税として考えられるものとなります。

次回は、実際にこの役員退職金をどのように活用すれば節税効果が高まるかをお話ししていきたいと思います。ではまた。

役員退職金について(その1)

みなさんこんにちは、最近は寒暖差が激しくなってきて、なんだか鼻の調子が悪い長澤です。体調には気を付けていきたいものです。

それはさておき、今回は、最近お客様によくお話する『役員退職金』について取り上げていこうと思います。内容は、代表取締役(創業者)向けのお話しです。ちょっと長いので、いくつかの項目に分けてお話ししていきたいと思います。

- 所得税の観点から

役員退職金は、個人事業ではできない、法人とする最大のメリットです。なぜメリットなのかといえば、退職金は所得税の所得計算で、非常に優遇されているからです。

① 他の所得と別に税率を乗じる『分離課税』

給与所得や不動産所得などは所得金額を合算してから税率を乗じる『総合課税』となりますが、退職所得は単独で税率を乗じる『分離課税』のため、他の所得があっても税金の金額が変わることはありません。

② 所得金額計算には控除などの優遇措置がある

(算式)

退職所得の金額 = (収入金額 - 退職所得控除額)× 1/2

退職所得控除額

| 勤続年数(A) | 退職所得控除額 |

| 20年以下 | 40万円×A

(80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

退職金は退職後の生活費として要素もあるため、税金を大きく課税させない考慮がされています。退職所得控除額も優遇措置として大きいですが、注目すべきは控除の金額から1/2とするところです。

1/2ということは、言い換えれば税率が半分となるということです。

所得税の最高税率は45%ですので、その半分22.5%が退職所得の最高税率となります。金額が大きい分税額も大きく違います。

役員退職金は、非常に節税効果が高い事項です。次回は法人税の観点からお話ししていきます。

皆様も体調にはお気を付けてください。それではまた。

追伸:作業机の隣に猫専用の椅子を設けてみました。癒されますなー。

手軽にできる節税対策

みなさん、こんにちは。いやあ涼しくなりましたねえ。いつの間にかセミの声が聞こえなくなって、なんとなく寂しい思いをしているところです。

さて、今回は2回目ということで、手軽にできる節税対策についてお話ししていきたいと思います。

その1 旅費規程を作成して日当を支給する

研修などに出席するための出張に要する旅費や日当は、経営者としての業務を遂行するために必要と認められている費用です。

出張の日当が経費として認められるには、あらかじめ旅費規程を作成し、範囲と金額を明文化しておくことが必要です。

日当は、役職ごとに決めることが出来ます。相場としては、一般社員は2000円前後、役員は5000円~1万円程度です。金額が高すぎると給与認定される可能性があるので注意が必要です。

また、宿泊費や交通費は固定にすることが出来ます。例えば、宿泊費は1泊1万円、交通費に関しては一般社員が指定席料金、役員はグリーン席料金と規定すれば、その金額を支給することが出来ます。

その2 倒産防止共済の加入

経営セーフティ共済ともいわれる制度ですが、この制度は取引先が倒産し、売掛金等が回収困難になった際に貸し付けが受けられるというものです。

この制度の魅力は、

① 掛金全額経費になること

② 40か月以上納付すれば全額返金が可能であること

③ 1年間の前払金が全額経費になること

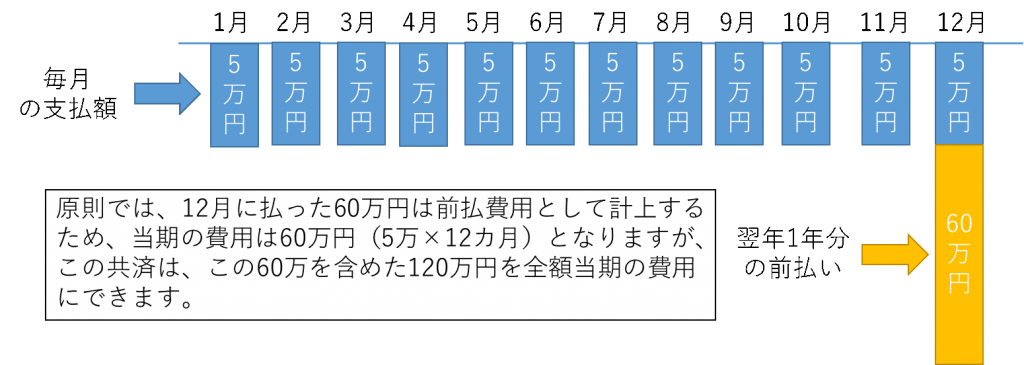

です。私は、決算が近くなったお客様には一番にこの制度をお伝えしています。特に③は、他の制度や保険ではできないものになります。

通常は、1年分を前払しても経費にならないのですが、この共済は申告時に付表を提出することによって全額経費に認められます。

(図解)12月決算の場合

この共済には、加入条件がありますので、検討する際にはご確認ください。

利益をごまかして納税を少なくすることは脱税として罰せられますが、優遇制度や適切な方法を行うことによる節税は会社経営として大切です。

これからも、新しい制度や節税方法をお伝えしていきますので、定期的にのぞいてみてください。

それではまた。