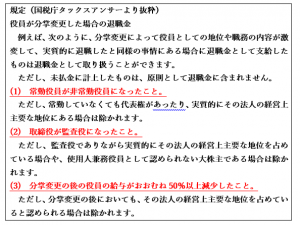

役員が分掌変更したときの退職金について

みなさんこんにちは![]()

冬がとうとうやってきましたね![]()

雪がちらちらと降ってくると、いよいよだと思って身構えてしまいます![]()

わかっていてもこの季節は好きになれません![]()

スキー場だけに降って他のところには降らなくすることができないか割と本気で考えたりしています![]()

さて今回は、分掌変更の退職金についてお話をしたいと思います

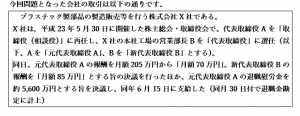

今年(2017年)の7月に東京高等裁判所にて、分掌変更に伴う役員退職金について退職金と認められなかったと判決された記事を読みました。

これはどの会社にも起こりうる事情であるものでしたので、まずは分掌変更したときの退職金の規定とそれに対して何が問題なのかをお話ししていきたいと思います。

報酬を50%超減らしているため、上記の規定している分掌変更に伴う退職金に該当するという判断をしたのですが、裁判所は「実質的には退職と同様の事情」にあるとは認められないという判断をしました。

何がダメだったのか・・・

東京高等裁判所は「分掌変更後も経営上主要な地位を占めていた」と判断

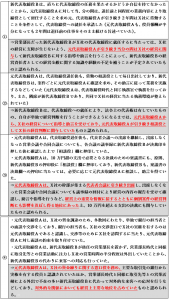

東京高裁は,以下の認定事実を踏まえれば(詳細は【参考】参照)、元代表取締役Aは、分掌変更後も相談役としてX社の経営判断に関与し、対内的にも対外的にもX社の経営上主要な地位を占めていたものと認められることから、「退職と同様の事情」にあったとはいえず、本件金員は、法人税法34条 1項括弧書きの役員退職給与に該当しないと判断した。

【参考】本件の認定事実

つまり、報酬など形式的な部分を分掌変更後の退職金の規定通りにしたとしても、「実質的に経営に参加している」と認められれば、退職金は認められないということです。

では、退職金は払えないのかというと、そうではありません。本当に経営から一線を引けば、退職金を支払うことはできます。報酬についても、減額後で判定するのではなく、報酬が高かった時期を考慮して退職金を算定することが出来ます。

これから事業承継が本格化していく法人は非常に多くなると思います。退職金は高額な損金処理のため、それに合わせて保険の解約などを行うことが多いです。

仮に

退職金が認められないとなると、役員賞与とされ全額損金不算入となります。

下手をすれば何千万という税金が発生する可能性があります。

そうならないためにも事前に税理士等へ相談することをお勧めします。

それではまた!

社宅の有効性について考える

みなさんこんにちは![]()

涼しくなってスポーツを楽しむ季節になりましたね![]()

私も今年から自転車をはじめまして、初めて自転車イベントに行ってまいりました![]()

9月に高畠町でグル麺ライドという自転車イベントに参加しました![]()

一日かけて、高畠から七ヶ宿を自転車で走るというものです(速さを競うものでないためゆっくり走ります)![]()

距離は、65キロと135キロの2種類ありましたが、初めてのため65キロをエントリーしました![]()

大勢の人と一緒に走る機会がなかったため、初めは緊張しましたが、とても楽しかったです![]() (最初の緊張のせいで途中から足がつってしまいましたが…)みなさん凄く速くてびっくりしました

(最初の緊張のせいで途中から足がつってしまいましたが…)みなさん凄く速くてびっくりしました![]()

来年は距離の長い135キロコースにエントリーできるようにトレーニングしようと決意したところでした![]()

さて今回は、社宅についてお話ししたと思います。

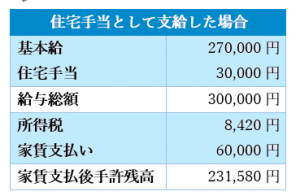

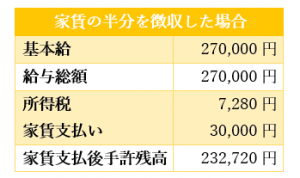

通常社員や経営者で賃貸住宅に住んでいる場合、最も多いパターンは、自分で契約を行って、会社から住宅手当が支給されるというやり方ではないでしょうか。

例:家賃6万円の一人暮らしの社員の場合(社会保険は外して考えます)

となります。

となります。

住宅手当は所得税の対象となる為、半分補助してもらっていたとしても、実質的には若干の所得税が引かれています。

では、どうするかというと、この家賃を会社で契約し、社員からはその半分を徴収するというやり方にしてみましょう!

なんと、手取りで1,140円の差額が出ました。

年額では13,680円です。会社では、給与が30万なのか、給与27万に社宅負担(6万-3万)3万合計30万と、損益では同じになり、損得がありません。

デメリットとすれば、社宅の管理を会社で行う、社員側は引越しの選択がある程度拘束されるといったところでしょうか。

しかし、会社としても経費を増やさずに社員の手取りを増やすことができるため、有効な手立てではないでしょうか。

賃貸住宅の場合は家賃の半分まで会社が負担してもよいこととされています。(それ以上は給与扱い)

それでは、自社所有社宅ではどうなるでしょうか。

その場合には、以下の算定により計算します。

使用人の場合

1月当たりの家賃→①~③の合計額

①その年度の建物の固定資産税の課税標準額×0.2%

②12円×建物の総床面積÷3.3

③その年度の敷地の固定資産税の課税標準額×0.22%

役員の場合

(1)小規模な住宅(木造40坪、非木造30坪以下の住宅。マンションの共有部分も含みます)

1月当たりの家賃→①~③の合計額

①その年度の建物の固定資産税の課税標準額×0.2%

②12円×建物の総床面積÷3.3

③その年度の敷地の固定資産税の課税標準額×0.22%

(2)小規模な住宅以外の住宅

1月当たりの家賃→つぎの①と②の合計額の12分の1

①その年度の建物の固定資産税の課税標準額×12%(非木造の場合は10%)

②その年度の敷地の湖底資産税の課税標準額×6%

会社で社宅を建設する場合、住宅部分は減価償却分が経費になり、上記で計算した分が収入になります。

小規模な住宅の範囲内で住宅を建築すれば会社の経費を増やすことができ、節税としても利用することが出来ます。

ただし、個人で建設するわけではないので住宅ローン控除は受けられません。

また、小規模な住宅と認められない場合には家賃負担額は大きくなりますので、注意が必要です。

それではまた!

基本的な節税の考え方 ②

みなさんこんにちは![]()

最近は秋めいて来ていますね![]()

![]()

涼しくなったことはいいのですが、寒暖の差が激しいせいか、鼻の調子がちょっとおかしい今日この頃です![]()

皆さんも体調はお気を付けください ![]()

![]()

さて、今回は、節税のお話しの続きをお話しします。

今回は、 節税の種類 についてお話ししたいと思います

一言で節税といっても、会社の特色により、その方法はいろいろあります。

一般的なものもあれば、少し特殊なケースのものもあります。

まずは、一般的なものから話を進めてみようかと思います。

まずは、やっぱり一番の節税というか、会社と個人のバランスを考えると、役員報酬の改定から考えるのが一番だと思います。

役員報酬の金額を決めるうえで、私が考える優先順位は

① 経営者やその家族が生活するうえで必要な金額がいくらから逆算する。(貯金額も含める)

② ①の金額を支給しても会社の経営が悪化しない(赤字にならない)かどうか

③ ②で問題がなければ、①の金額を社長及び家族で役員になっている人がいればその金額をどのように分配するか決める。

といった順序で進めていきます。

①については、プライベートの部分も入ってきますので、お客様にまずはお聞きします。

②は①の金額を予算額(前期実績など)に合わせ会社と個人のバランスを考えます。

※ 私はここで、会社は税引前利益800万円以下、役員報酬は一人当たり1000万円を超えないところでバランスを考えます。

なぜその金額というと、法人に関しては、法人税は所得が800万円以下であれば、税率が低くなるためです。

また、役員報酬は所得税が課されますが、所得税は累進課税といって、所得金額が大きくなればなるほど税金が大きくなります。

そして、法人税と所得税の分岐点といわれるのが約1000万円となります。

そのため、仮に役員報酬を1000万円支給しても、法人の所得が800万円を超える場合には、役員報酬以外の方法で節税を考えるという流れを中心に考えていきます。

ただし、法人の所得については、毎期800万前後の利益を出した場合、株価の時価がどんどん上がることになる為、現実的には、会社の利益は100万~200万となるように決算時に来期の予算を立てて、もし、それを超える利益が出る場合には、倒産防止共済や生命保険等を利用して利益を抑えるということになります。

節税について考えるときに一番大切なことは、予算をしっかりと立てて、まずはそれに沿った経営ができるかということです。

予算を立てることにより、目標が数値化され、イメージしやすくなります。

そして、現実と予算を毎月チェックしていくことによって経営が安定していきます。

私は節税とは、『税金を安くする』という考えではなく、『経営を安定させるための手段』と考えています。

単に、その瞬間儲けたかどうかではなく、10年後20年後と会社が継続できるために保険等を使って積み立てをするという考え方です。

役員報酬も個人へ財産を移譲し、万が一の時は会社のために使えるように貯蓄していただくと考えています。

なので、報酬が増えたらといって全部使い切るような生活をしてはダメですよ!(ほとんどの経営者はそんなことを言わなくてもしっかりリスク管理していらっしゃるので、言ったこともありませんが…(笑))

それではまた!

基本的な節税の考え方 ①

みなさんこんにちは![]()

お盆も過ぎてどことなく秋めいてきているような気がしている長澤です![]()

![]()

今年の夏は比較的涼しかったですね![]()

今年は非常に暑くなると春先に言われていましたけど、なんだったんでしょうか![]()

冬の雪もそうですが、まあ予想は当たりませんね![]()

まだまだ予測は難しいのですね![]()

でも、せめて1週間の予報は当たってほしいと思います![]()

晴れるということで、予定を組んだら、2.3日後に急に雨になるとか…ほんと勘弁です![]()

![]()

![]()

さて、今回は、節税のお話しをしたいと思います。

とはいっても難しい内容ではなく、自分で思っている節税の約束事をお話ししたいと思います。

経営をしていくうえで、うまく行けば行くほど大きくなる問題。

それは、やはり税金だと思います。

ある程度税金は払わないといけませんが、それでもなるべくなら税金を払わない方法がないかと相談をいただきます。

私は、節税に関するご相談をいただいたときに、お客様にはいくつか質問をさせていただいています。

その上で、その人に最も適している方法をお話ししています。節税といっても、その方法はいろいろあります。

そして、すべての節税策に共通するものがあります。

それは、資産を会社から消滅させる(外に出す)ことです。

または、お金から機械等にかわる設備投資です。

不動産を多数所有している場合以外は、資産というものはお金になります。

つまり、お金を使わないと節税できないです。

お金は会社に残して、節税できないかという相談を受けることがありますが、これは断言します。

『ないです』

また、

『税金が500万かかるんだったら、500万の経費を作って税金をはらわないようにしたい!』

という考えになる方もいます。

これは、非常に危ない考え方です。

下手すると、納税資金がなくなります。

税金は儲けの約30%のため、いくら500万経費を増やしたところで、約350万くらいは税金が発生します。

その話をすると、『話がおかしくないか?』といわれますが、決しておかしな話ではありません。

500万円の税金が発生するということは、利益は500万円÷30%=1,660万円となります。

そして、500万円の経費を増やした場合、利益は1,660万円-500万円=1,160万となり、30%の税率をかけると348万円の税金が発生します。

つまり、500万円を使ったのに、税金は152万円しか減少せず、しかも500万円はつかっているのですから、実質的には、

500万円+348万円=848万円 が支出されます。

その500万円の経費が本当に必要なものでしたらいいのですが、あまり必要のない支出だとすれば、余計な支出をせず、素直に税金500万円を支払ったほうが手元にお金が残ることになります。

この仕組みをよく理解して節税を考えないと大変なことになります。

節税は、無理をしてはいけません。特に、保険等など一定期間支払が発生するものについては、無理な計画を行うと、途中で支払うことが出来ず、節税どころか手元にお金が返ってこなくなり、逆に損をしてしまう可能性もあります。

無理のない範囲で、あとはなにをするかということを検討することになります。

それでは次回から、主なケースごとにお話ししていこうかと思います。

それではまた!

役員退職金について(その3)

みなさんこんにちは。朝は寒くなってきましたね 😥

我が家もとうとうこたつを出しました。すぐに猫が反応し、こたつの中は猫に占領されています。

まあ、猫自体があったかくて一石二鳥なのでいいんですが 😀

さて今回は、『役員退職金』のカテゴリの最終回をお送りしたいと思います。第1回、2回と税務からの視点でお話ししましたが、今回は実務的な、かつ節税にもなる考え方をお話ししていこうと思います。

1. 役員退職金の支給について

退職金というとやはりお金(現金)を思い浮かびますが、実際には、現金以外でも退職金を支給することが出来ます。

例えば、建物や土地などの不動産を退職金として名義を変更することが可能です。

会社名義で土地建物を購入し、それを社宅として居住することにより、自前で自宅を建設するよりもメリットがある場合があります。

その土地建物を退職時に退職金として個人名義で自前の建物にすることが可能です。なお、不動産の時価が退職金の金額ということになります。

また、会社で契約した生命保険を個人名義に変更することも可能です。

この場合、名義変更時の解約返戻金相当額が退職金の金額となります。

保険の契約次第では、解約返戻金がないもの、または少額のものなどあります。

それを解約しないでそのまま個人名義に変更すれば、やり方次第で大きな節税効果が生み出されます。

ただし!生命保険の税務は日々変更されておりますので、実行するときには税理士へ必ずご相談ください(あまり大きな声では言えませんが、保険の販売員のなかには、税務に詳しくなく、契約後に税務上の問題でトラブルになることということがたびたび発生しています。)

2. 私が考える退職金の節税方法

今までの税務上の事項や支給方法を踏まえて私がお客様に勧めている退職金の節税方法の一部をご紹介します。

退職金は支給したときにはじめて経費になるわけですから、例えば今40歳の方が退職金をもらうにしてもあと20年以上はまず先の話になります。

20年以上後に何千万の経費が発生するわけですが、その時までに何もしないのはもったいないと思います。

できるならば、その経費を前倒しできたら節税にもつながると考えます。

そこでおすすめなのが、生命保険や倒産防止共済などを利用した積立方法です。

倒産防止共済は以前ご紹介しましたが、800万円まで積立可能で、支払時に全額損金計上、一定時期を過ぎれば全額返金可能というものになります。

また、生命保険を使った場合には、長期の契約になる為支払金額の半額が損金計上となりますが、契約時に年齢が若ければ支払金額よりも多く返金されるものもあります。

これらを有効に利用することによって、退職金の積み立てを行うことが可能です。

支払時に損金が発生し、退職時にその契約を解除し、解約返戻金(益金)と退職金(経費)を相殺させるというやり方です。

図解:

何もせずに10年目に退職金を800万円支払った場合

| 1年目~9年目 | 10年目 | |

| 損金の額 | 0 | 800万 |

| 益金の額 | 0 | 0 |

| 利益 | 0 | △800万 |

倒産防止共済を年60万円を10年間積み立てて、10年目に退職金を800万支払った場合

| 1年目~9年目 | 10年目 | |

| 損金の額 | 60万 | 860万 |

| 益金の額 | 0 | 600万 |

| 利益 | △60万 | △260万 |

※ 倒産防止共済は10年目に解約して600万円が返戻金として入金される。

ここで気を付けなければならないのが、計画的に行っているかどうかということです。

よくありがちなのが、利益が大幅にでたため、保険会社または銀行へ相談し、その時の利益を減らすためだけの保険を契約することです。

中には、『退職金の想定額以上の保険に加入しており、退職時に余計な税金を支払うことになった』ということも実際にあります。

どうしても、保険会社や銀行は商売なので、保険加入を勧めてきます。

それ自体は悪いわけではないのですが、そのあとのフォローがされているかを考えなければなりません。

保険は勧められるがまま入っているという場合は一度シミュレーションをお勧めします。

ちょっと、今回は長めの話になってしまいました。

この話は深く話をすればもっとお話しできるものなのですが、それは今度の機会に少しずつお話ししていきたいと思います。

それでは、また。

余談ですが・・・

うちのゴマさんは熟睡すると顔を突っ伏して寝ますΣ(・ω・ノ)ノ!

寝づらくないか?とこっちが心配になります。息してますかーーーー 😮