自分自身への説得

みなさんこんにちは。

みなさんはお盆はどのように過ごしましたか?

今回は、私が愛読している松下幸之助 著 『人を活かす経営』をご紹介したいと思います。

私の中では、この本が一番自分に合っており、購入してから10年ほど経ちますが、今でも何かあれば読み返しています。

経営塾としていままで自分の考えなどをお話ししてきましたが、その根幹となっている部分がこの本からきているものが多いです。

その中でも今回は、 『自分自身への説得~「運が強い」と信じさせる~』をお話ししたいと思います。

説得というのは、他人に対するものばかりとは限らない。自分自身に対して説得することが必要な場合もある。自分の心を励まして、勇気をふるいおこさなければならない場合もあろうし、また自分の心をおさえて、辛抱しなければならない場合もあろう。いろいろな場合があろうと思う。そうした際には、自分自身への説得が必要になってくるわけである。自分自身であれこれ考え、自問自答を繰り返し、そうして自分で納得できる考え方、自分なりに割り切れる考え方、適切な考え方というものをさがし出し、それでよしとする。

私がこれまで自分自身への説得をいろいろしてきた中で、今でも大切ではないかと思うことの一つは、自分は運が強いと自分に言い聞かせることである。本当は強いか弱いかわからない。しかし、それを強いと考える。自分自身を説得して、強いと信じさせるのである。そういうことが、私は非常に大事ではないかと思う。私自身相信じてきたのである。

客観的に見た場合、私のこれまでの歩みのすべての面において私は運が強かったとはいえないと思う。というのは、たとえば、私は家庭の事情で、小学校すら満足にいっていない。途中で退学して丁稚奉公に出た。丁稚奉公では、朝早くから夜遅くまで、雑巾がけや子守や、店の仕事の手伝いに追い回された。同じ年頃の子供が学校へ通っている間、私はそういう生活をつづけたのである。

そういう姿は、これは恵まれていたとはいえない。運が強い姿だとはいえないと思う。むしろ、運に恵まれていない姿であったともいえるわけである。

けれども、私自身は、自分の運というものについて、自分の運は強いというように考えてきた。それはどうしてかというと、そのきっかけがあったのである。

(中略)

事故だけではない。病気もある。大阪電灯につとめていた二十歳のとき、結核の初期だという肺尖カタルにかかった。当時、結核にかかった人は10人のうち8人までが助からなかった。だから、結核にかかったということは、まず助からないということに等しい。私の2人の兄も、ともに肺の病気ですでにこの世を去っていた。だから私は、死の宣告を受けたような気持ちであった。

ところが、当時の私の境遇は、病気にかかったからといって療養していられるような状況ではなかった。それで、やむなく、死ぬなら死ねというくらいの気持ちで仕事をつづけた。休み休み仕事をつづけた。そうしているうちに、不思議と病気はそれ以上悪くならず、何とか生き続けることができた。これも運が強いと言えば強い。死んで当然というような姿であったが、死ななかった。死ぬはずのところが死なない。これは、自分は運が強いぞ、ということを私は考えたのである。

これは、逆の見方をもできるわけである。(中略)病気にかかったのも運が悪い。自分はそういうように運が悪いのだ。このように逆の見方もできる。世間には、こういう見方をする姿も少なくないのではあるまいか。

しかし、私は、そういう見方はとらなかった。むしろ運が強いのだ、自分は死ぬような場合でも死なないほどの強い運をもっているのだ。というように考えた。これは自分自身への説得である。だから小さいころの丁稚奉公にしても、そのなかでいろいろと実世間のこと、商売のことを学ぶことが出来た。それが、自分で独立して商売を始めてからもずいぶん役に立った。こういう見方をすれば、運が強かったともいえよう。そして、私はそのように信じたわけである。そう信じることができれば、心の中に非常に強い支えができてくる。

仕事の上でも何でも、何か困難な問題に直面しても、自分は運が強いのだから、これは何とか乗り切れるだろう、さらに良い状態を生み出すことができるだろう、というような信念というか、自信というか、強い考え方が生まれてきたのである。そして、そうしたものがあったおかげで、様々な困難にも心乱すこともなく、勇気がくじけることもなく、何とか今日まで歩んでこられたわけである。

>~松下幸之助 著 『人を活かす経営』より抜粋~

私は、この部分を読んで、すごく腑に落ちるというか、自分の中で確信したことがあります。

それは、物事をネガティブにとらえればマイナスに作用し、ポジティブにとらえればプラスに作用するのだということです。

それは、実際に起きた事情からマイナス・プラスを判断するのではなく、その事情を自分の中に取り込んだ際に、自分がどう思うかで、同じ事情でもマイナスにもプラスにも作業するということです。

私も、いままで数々の失敗や、正直自分ではどうすることもできないような出来事に遭遇されたこともあります。だけど、その事情で、私は死んでいません。(笑)

窮地に立たされることはあっても、こうして生きています。

仕事もできています。

それだけで私は運がつよいというか、幸せと感じています。

上を見ればきりがありません。

自分よりも素晴らしい人生や境遇を経験している人もたくさんいると思います。

だけど、それを比べるのではなく、自分を説得というか、自分の幸せは他人と比較するのではなく、自分自身で決めることと思うようにしています。

そうすれば、ほとんどのことは、心を落ち着かせて物事に向かうことができます。

なかなかうまく行かないことがあったり、他人と比べて落ち込んでいることがあった時にはぜひ思い出していただければと思います。

それではまた。

夏季休暇のご案内

当事務所は

平成29年8月11日から8月15日まで

夏季休暇とさせていただきます。

それでは、今年半年分のうちの猫特集をしたいと思います!

2階の隙間からこんにちは!

ぼくここから出たくないです(´ω`*)

うちのスフィンクス(その1) うちのスフィンクス(その2)

いい感じに撮れましたので2枚載せました

ある日のこと事務所へ足を踏み入れた時、ソファの下から何かを感じました

拡大してみましょう!

…あの…何をしているのですか?

加茂水族館のアザラシを見て行きました。

あれなんか既視感が…

あ!これだ!比較してみましょう

…似すぎでしょ( ´艸`)

福利厚生について

みなさんこんにちは![]()

最近は天気が大荒れのニュースが毎日流れてますね![]()

米沢も例外なく先日土砂災害警戒情報のエリアメールが来ました![]()

しかし![]() 外はなんと星空が見えるほど天気が良く、雨が降る気配がありません

外はなんと星空が見えるほど天気が良く、雨が降る気配がありません![]()

どうやら米沢でも高畠よりのほうで大雨が降ったようです![]()

しかし、10キロほどしか離れていないのに、片方は快晴で、もう片方は大雨…![]()

はたして、今後の日本の天気は大丈夫かと心配になりました![]()

さて今回は、福利厚生のお話しをしたいと思います。

税務上福利厚生費として認められるポイントがいくつかあります。

そこで、主な例として船舶・保養所、社員旅行、永年勤続表彰などについてみてみましょう。

福利厚生制度の税務上の取扱い区分表

じつは、福利厚生費は税務上、直接的に定義されてはいません。

したがって福利厚生費となるかどうかを判定するには、表を見ていただくとわかるように、『交際費』や『給与』に該当しないと判断されるかどうかで決まります。

どちらにも該当しないとなった場合のみ、福利厚生費として取り扱われることになります。

また、多くの判断基準において数値や金額基準が明確になっていないことがありますので、多額の福利厚生費が発生する場合には事前に専門家と福利厚生制度の社内規定をつくるなどして準備・検討しておくことが必要です。

表彰制度の賞品に旅行をプレゼントしたいという案もあると思います。

旅行だと、ツアーでは喜ばれないことが多いので、旅行券などで自由に選ばせようということになりがちです。

その場合は、表彰者に、事前に旅行計画書を、実施後に旅行日、旅行先、旅行会社への支払金額のわかる資料を提出してもらいます。

これらがあれば課税しなくてもよいことになっています。

ただし旅行券の支給額より実際の旅行代金が少なかった場合、残余部分は給与課税される可能性があります。

ご注意ください。

※ 国税庁の常識の範囲内とされる旅行券の支給額はつぎのとおりです。

満25年勤続者 10万円相当

満35年勤続者 20万円相当

原則として、現金や金券の支給は給与扱いになりますので注意が必要です。

それではまた!

売上(業績)を伸ばす考え方

みなさんこんにちは![]()

毎日暑い日が続いていますねー![]()

熱いといえば、先日までツールドフランスが開催されていました![]()

ツールドフランスとは約3週間、フランス国内を自転車で走る大会です ![]()

その総走行距離なんと3000キロ![]()

![]() 毎日150キロ~200キロの距離を自転車で走るのです

毎日150キロ~200キロの距離を自転車で走るのです![]()

普通の人が1日でもこの距離を走ったら次の日動けないです![]()

それを3週間です![]()

選手の皆さん化け物です![]()

非常に面白くて、毎日なるべく起きて見ていたのですが、自分が応援している選手が下りで落車(転んだ)したのです!しかも時速70キロくらい出ている状態で…![]()

大会はリタイアとなってしまいましたがケガは全治1カ月程度とのこと

少し安心しました![]()

それ以外でも、まあ応援している選手が次々とリタイアしてしまいました![]()

大会史上7番目の僅差のタイムでの優勝決定となり、最後までドキドキしながら見ていました![]()

ちょっと長くなりました![]()

今回は、どうすれば売上(業績)を伸ばせるかをお話しをしたいと思います。

とはいっても、具体的な方法ではなく考え方です。

具体的な方法はそれぞれみなさんの業種に当てはめて考えてください。

たまに、『先生売上を伸ばす方法を教えてください』と聞かれる事がありますが、私はそのたびに、『私は売り上げを伸ばす具体的な方法はわからない』と言っています。

逆に私が聞きたいくらいです。

だけど、どういう考え方で進めていけばいいのかということはお話ししています。

そのたびに、『そんなこと言われても』といわれるのですが、それでも言い続けています。

なぜなら、どんな業種でもほぼ業績が向上するところは同じことをやっています。

それは何か。

それは『他がやっていないことをやっている』ということです。

じゃあなぜ他のところはやらないのか。

この質問をすると大体、次のような言葉が返ってきます。

① 先行投資のお金がない

② 技術がない

③ 採算が合わない

はい、言っていることはわかります。

だけどそれは、厳しい言い方をすれば都合のいい言い訳だと思います。

本当の理由はこうではないでしょうか。

① そもそもそのアイデアが浮かばなかった

② そのやり方に変えるなんてどうしていいかわからない(めんどくさい)

③ 社内から非難されるからやらない

何か新しいことをするには必ず出てくる問題です。

特に②③はそうだと思います。

そりゃそうです。

誰もやらないことをするからには、前例がないからこそある程度手探りの部分は出てきます。

お手本があったらそれは、『だれもやっていないこと』ではないですから。

私が伝えたいことは、今までのことは無しにして新しいものを見つける。という事ではなく、今までの経験を生かして、目線を変えてみてはという事です。

アイデアを生み出すことはものすごく大変な作業です。

並大抵なことでは生まれません。

だから、そのアイデアを生み出すために情報を集めること、セミナーなど人の話を聞きに行くことは大切なことです。

そして、アイデアがすぐに生まれなくてもそれを考え続けることがさらに大切なことだと思います。

思い続けることによってふとした時に新しい発想が生まれたりするものです。

抽象的なお話しかもしれないですが、この考え方は非常に大切なことです。

松下幸之助さんのダム経営の話にも通じるところがあります。

また、稲盛和夫さんの顕在意識と潜在意識のお話しも形は違えど同じようなお話しをしています。

そのお話しは次の機会にでもお話ししたいと思います。それではまた!

もらってないのに贈与税がかかる?

みなさんこんにちは![]()

毎日暑い日が続きますねー![]()

先日、私は自転車で転んでけがをしたというお話をしましたが、やっとけがが治ったと思った矢先に、なんと今度は帯状疱疹が出来てしまいました![]()

それも耳の中に![]()

帯状疱疹って水ぼうそうのウイルスが悪さをする病気なのですが、これがまた痛いんです![]()

耳にできるのは珍しいそうで、調べてみるとかなり厄介なことらしいことが分かりました(下手すると、難聴、顔面麻痺などが残るそうで…![]() )

)

比較的早めに病院![]() に行ったので大事にはならなかったのですが2,3日はひどかったです

に行ったので大事にはならなかったのですが2,3日はひどかったです![]()

いまはだいぶ良くなってます![]()

よかったよかった![]()

さて、前回の続きで、贈与についてお話をしたいと思います。

今回は、贈与の契約もしておらず、双方の明確な意思表示もないのに、贈与があったものとして、贈与税がかかってくる場合があるケースについてお話ししたいと思います。

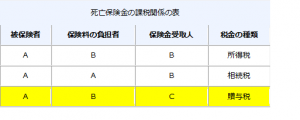

1.生命保険金や定期金の受取人には、要注意!

受取人以外の人が掛金を負担していた生命保険金や満期保険金を受け取った場合には、受取人に贈与税がかかります。(下記の生命保険の契約状況一覧を参照ください。)

また、生命保険だけではなく、個人年金保険などの定期金を受け取った場合にも、贈与税がかかります。定期金の受取人の指定にも注意してください。

2 低額譲渡や負担付贈与

財産を時価よりも低い価額で売買した場合、安く買った人が時価との差額を売った人から贈与されたものとみなされて、贈与税がかかります。

贈与税を計算するときには相続税評価によることとされていますが、土地・建物と上場株式の低額譲渡に限り、税務当局では通常の取引価額で評価することとしています。

したがって、親族間で不動産、上場株式を売買する時には、いくらで売買するか気をつけなければ、思わぬ税金がかかることもあります。

また、借入金と抱き合わせで資産の贈与を受けた場合、これを『負担付き贈与』といいます。

この場合には、もらった人に、もらった財産の価額と引き継いだ借入金との差額について、贈与税がかかります。

低額譲渡と同様にその財産の評価は贈与税評価ではなく通常の取引価額で評価することになっています。負担付贈与も、時価での他人との売買とみなされて課税されるのです。

3 返済ができない親族への援助

ただし、1の贈与とみなされる場合で、債務者が『資力を喪失して債務を弁済することが困難である場合』には、その返済できない部分の金額については、贈与税が課税されないことになっています。

例えば、自己破産等に近い財産を失った子の借金を肩代わりしても、贈与税はかかりません。

ここで気を付けなければならないのは、『資力を喪失して』という所です。

単に返済が苦しいから援助するのでは贈与とみなされる可能性があります。(住宅ローンの返済援助など)

もし、援助等を行う予定があるのであれば、贈与の前に税理士への相談をお勧めします。

返済援助などは、なにも考えずに行ってしまいがちですね。気を付けたいですね。

それではまた!