2017年最後! 皆様ありがとうございました!

みなさんこんにちは![]()

11月12月と更新がまちまちになってすみませんでした![]()

今回が今年最後の更新となります![]()

今年は本当にいろいろな方にお世話になりました![]()

今年を振り返ると本当にいろいろなことがありました![]()

今年は前半は公私ともに大変な時期でした![]()

仕事に関しては自分の不手際でお客様にご迷惑をおかけしたこともありました ![]()

![]()

また、私的なことでは、自分の人生で一番といえる厳しいこともありました

それでも、後半はいろいろなお客様とご縁を繋げることができ![]() 今こうして仕事を続けていることに感謝しています

今こうして仕事を続けていることに感謝しています![]()

![]()

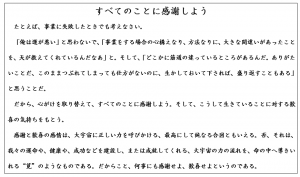

本日は今年最後ということで、今年の反省と来年に向けてを考え、皆様にこの言葉をお送りしたいと思います。

中村天風 著 「ほんとうの心の力」より

いままで、同じようなことをお話ししてきたかと思うのですが、偉人が言うとまた言葉の重みが違うというか、改めて考えさせられます。

本当に人間というのは心の持ちよう一つでプラスにもマイナスにもなるのだと思います。

間違えてはいけないことは、プラスに考えても、そもそもの方向性や考え方が歪んでいたり間違ってしまうととんでもない方向に物事が動くということです。

その時に今まで考えてきたことを一度リセットする柔軟な心が必要であることも中村天風氏は合わせて言っておられることを忘れてはいけません。

すべてのことに感謝し、自分の心を柔軟に変えることが出来ることが重要であるのではないでしょうか。

2017年12月30日から2018年1月3日までお休みとさせていただきます。

今年も一年ありがとうございました。

また来年もよろしくお願いいたします。

2018年1月4日から通常営業です。

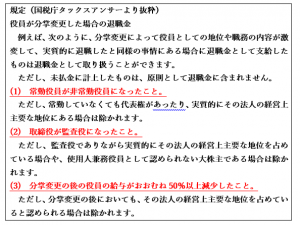

役員が分掌変更したときの退職金について

みなさんこんにちは![]()

冬がとうとうやってきましたね![]()

雪がちらちらと降ってくると、いよいよだと思って身構えてしまいます![]()

わかっていてもこの季節は好きになれません![]()

スキー場だけに降って他のところには降らなくすることができないか割と本気で考えたりしています![]()

さて今回は、分掌変更の退職金についてお話をしたいと思います

今年(2017年)の7月に東京高等裁判所にて、分掌変更に伴う役員退職金について退職金と認められなかったと判決された記事を読みました。

これはどの会社にも起こりうる事情であるものでしたので、まずは分掌変更したときの退職金の規定とそれに対して何が問題なのかをお話ししていきたいと思います。

報酬を50%超減らしているため、上記の規定している分掌変更に伴う退職金に該当するという判断をしたのですが、裁判所は「実質的には退職と同様の事情」にあるとは認められないという判断をしました。

何がダメだったのか・・・

東京高等裁判所は「分掌変更後も経営上主要な地位を占めていた」と判断

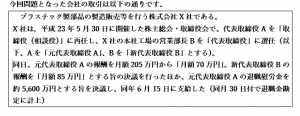

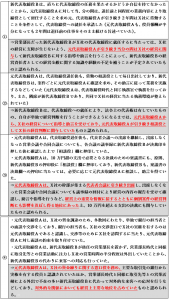

東京高裁は,以下の認定事実を踏まえれば(詳細は【参考】参照)、元代表取締役Aは、分掌変更後も相談役としてX社の経営判断に関与し、対内的にも対外的にもX社の経営上主要な地位を占めていたものと認められることから、「退職と同様の事情」にあったとはいえず、本件金員は、法人税法34条 1項括弧書きの役員退職給与に該当しないと判断した。

【参考】本件の認定事実

つまり、報酬など形式的な部分を分掌変更後の退職金の規定通りにしたとしても、「実質的に経営に参加している」と認められれば、退職金は認められないということです。

では、退職金は払えないのかというと、そうではありません。本当に経営から一線を引けば、退職金を支払うことはできます。報酬についても、減額後で判定するのではなく、報酬が高かった時期を考慮して退職金を算定することが出来ます。

これから事業承継が本格化していく法人は非常に多くなると思います。退職金は高額な損金処理のため、それに合わせて保険の解約などを行うことが多いです。

仮に

退職金が認められないとなると、役員賞与とされ全額損金不算入となります。

下手をすれば何千万という税金が発生する可能性があります。

そうならないためにも事前に税理士等へ相談することをお勧めします。

それではまた!

年末調整 ~転職や再就職をしたら~

みなさんこんにちは![]()

11月はほとんど更新が出来ずすみませんでした![]()

遠出が多かったのですが、その後、必ず腰や背中を痛めるというルーティーンを約1か月繰り返しました![]()

![]()

運動もできず、2キロも太ってしまいました![]()

12月は11月ほど遠出の用事がないため、運動や体調管理を徹底したいと思います(と書いているいま背中が張って痛いです![]() )

)

さて、今回は年末ということで、年末調整に関する事項についてお話ししたと思います。

内容は「転職や再就職をしたら」です。

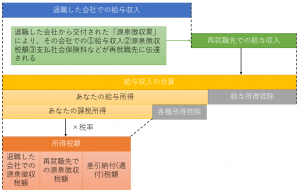

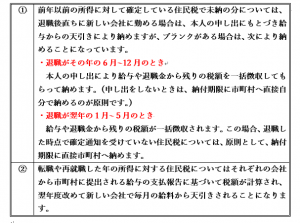

今年中に転職や再就職した場合には、現在勤めている会社へ前職の源泉徴収票を提出しなければなりません。

さて、その前職分の源泉徴収票をもらった場合、会社ではどのような処理になるのか、また、退職した後、転職や再就職をしなかった場合にはどうなるのかお話ししたいと思います。

転職や再就職した場合

サラリーマンやOLが退職して、その年中に再就職したときや年の途中で転職したときには、通常その退職した会社では年末調整を受けられませんので、退職時に手渡された「給与所得の源泉徴収票」を再就職先あるいは転職先に提出して、そこでその年の給与総額に対する年末調整を受けることになります。

※ 再就職先や転職先に前職の源泉徴収票を提出しないと自分で確定申告を行わないといけません。

転職や再就職しなかった場合

退職した年中に転職も再就職もしない時には、通常退職時までの給与にかかる所得税の精算が未了のままになっていますから、所得税の確定申告で精算する必要があります。

退職時から年末までの期間が長いほど源泉徴収税額の還付となるケースが多くなります。

また、確定申告をすれば住民税の申告をしたことにもなります。

※転職や再就職したときの住民税は?

年末調整は非常に経理の担当者にとって非常に作業が大変なものとなります。

特に、一度作業を完了した後に、追加資料が出たときにはもう一度やり直しする部分がでるため手間がかかります。(実際当社で請け負う時も、終わった10分後に資料追加の連絡が来ると「・・・・」という気持ちになります。)

そうならないためにも、周知徹底する必要があります。

それではまた!

京都に行ってきました

先日、大阪での研修に参加後、京都の方まで足を伸ばして少し観光してきました![]()

まだ紅葉は早いかな?という感じではありましたが、日常を忘れさせてくれる所でした![]()

京都に行ったのは高校生の修学旅行以来なので・・・![]()

かれこれ、18年前・・・![]()

えぇーーー![]()

時間が経つのは早いな![]() 年とったな

年とったな![]() と感慨深く、観光してきました

と感慨深く、観光してきました

まずは、今外国人の間で一番人気の観光スポット![]()

「伏見稲荷大社」です

初めて行ってきました![]()

というか、山登りとは思いもせずにスーツ姿に革靴で行って後悔しました・・・![]()

でも、山頂まで行ってきましたよ![]()

そして、おみくじを引いてきたんですが・・・![]() なんと・・・・

なんと・・・・

「大大吉」だったんです![]() すごいです

すごいです![]() 初めて引きました

初めて引きました![]()

次は「下鴨神社」です

生憎の雨ではありましたが、雨だからこその厳かさも感じてきました![]()

朱色のコントラストがたまりませんね![]()

下鴨神社の中を川が流れているんですねぇ 「御手洗川」だそうです![]()

次は「清水寺」です

実は私、行ったことがなかったんですよ![]()

なので、行ってみたいと思い行ってきました![]()

祇園四条駅で降りて、花見小路を通り、石堀小路、ねねの道、一年坂、二年坂、産寧坂と歩き、京都らしい風情のある道を歩きました![]()

思ったほど混雑しておらず、歩きやすかったです![]()

清水寺についたら、一気に人が増えて吃驚しました![]()

有名な「清水の舞台」は、工事中だったようで、幕に覆われていました![]()

残念です![]()

でも、景色は最高にキレイでしたね![]()

学生の頃は目的地での観光を楽しみましたが、この年になって目的地に行くまでの過程(道のり)を楽しむのも観光だな~と感じてきました![]()

![]()

![]()

では、また!!

H29.12月 臨時休業のお知らせ

研修会参加のため

12月1日は

お休みとさせて頂きます。