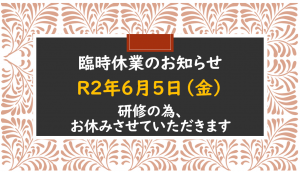

臨時休業のお知らせ

人を雇う事

みなさんこんにちは![]()

東京オリンピックが延期になりましたね![]()

残念ですが、この状況でしたら仕方ないですね![]()

地元の祭りやイベントも延期となり、日常が日常でなくなっている状況となっています![]()

目に見えないから本当に脅威ですね![]()

いち早く終息に向かっていってほしいものです![]()

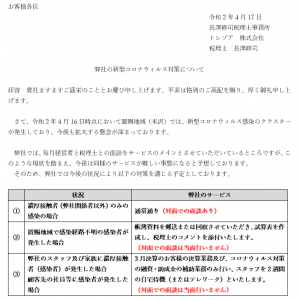

当社では、コロナ対策の施策などの情報をできるだけ早く正確に集めてお客様にお伝えしようと動いております。

助成の部分は本当に毎日状況が変化しており、情報が追い付かないときもありますが、乗り遅れずにお伝えしようと考えております。

ここでは、そのお話を掲載すると、掲載する時にはすでに遅れた情報になる可能性があるので、あえて掲載しません。(個別にお伝えしていきます。)

では、何をお話ししようかと考えました。私自身の最近感じたことをお話ししたいと思います。

本当に、人を雇うことが難しいと実感しています。

特に感じるのは、経営者は自身の社員のことを良く考えているはずなのに、それが社員には伝わっていない時が多いという事です。

経営者の中にはたまに、社員のことを考えていない人もいますが、ほとんどの経営者は本当に社員のことを考えています。

では、なぜそういった溝ができてしまうのか…考えてみました。

これは経営者側の考え方です。

もし経営者ではない方が拝見していればほとんどの経営者はこう考えていることをご理解ください。

まず、経営者は社員に成長を促すため、叱咤激励を行います。

決して、その人が嫌いだから言っているのではありません。

よくなってもらいたいから時には厳しい言葉を投げかけます。

しかし、どうも社員側では、

「もしかして、嫌われているのかな?」

「怒られるのが怖い」

と思ってしまい、委縮してしまうことがあるようです。

端的に言いますと、「好き」の反対は「無関心」です。

つまり、いろいろな言葉をかけているときは、基本その社員を「好んでいる」状態です。(決して性的なことではないのであしからず)

つまり、経営者の叱咤激励には「愛」が含まれています。

もし、その社員を「好んでいない」となると経営者はどうなるか…

その社員に対して、異様に「やさしく」なります。

なぜか?

簡単です。

興味がないから、成長を期待していないので、立障らない言葉で流そうとします。

そこに、パワーを使いません。

疲れるから…です!

だから、やさしいのではありません。

愛がない、薄っぺらな言葉しかかけられなくなるのです。

だから、もし、経営者や上司からいろいろ言われて悩んでいる人がいれば、私はこう言います。

「言われているうちは花だよ」(だって、その言葉にはまだ愛があるから!≪ビシッ))

ただし、これは指導している張本人が言っては「パワハラ」になります。

あくまで、指導している人ではない人が言って初めて意味があります。

現実問題として、もし経営者側に問題があれば、社員はいなくなります。

それは、その経営者の器の問題になります。

経営者は、「人間」としても、社員の見本とならなくてはいけません。

それは忘れずに、このお話を終わりたいと思います。

それではまた!

弊社の新型コロナウィルス対策について

自己資本比率とは

みなさんこんにちは![]() 大塚です

大塚です

コロナウイルス感染者がとうとう山形県にも出てしまいましたね![]()

それから感染者がどんどん増えていて、毎日ニュースをチェックして今日はどこで感染者が出たのか、何人出たのかと調べてから就寝するというのが日課になってしまいました![]()

一刻も早くコロナウイルスが終息してくれることを日々願うばかりですね![]()

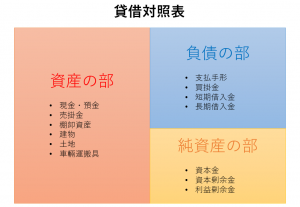

さて、今回は調達資金の安定性をみることができる『自己資本比率』についてご説明したいと思います。

自己資本比率とは、会社の全ての資本(総資本)のうち自己資本が占める割合を指します。

総資本は、「自己資本」と「他人資本」でなりたっています。

まず自己資本とは、貸借対照表の純資産のことをいいます。

貸借対照表とは、会社の財政状態を表す決算書です。

この表は左右に分かれた構造になっていて、左右の合計値が必ず一致することから「バランスシート・B/S」とも呼ばれます。

左側には会社の「財産(資産)」が表示され、右側には会社が他者から借りている「負債」と、会社を運営することにより自身で増やしたお金(出資も含む)である「純資産(自己資本)」が表示されています。

自己資本は、上記説明の通り、会社自身で生み出したお金であるので会社に留保できる資金ということになります。(解散等の場合は例外です)

自己資本が返済する必要がない金額であるのに対して、負債は銀行などに返済等をする必要がある借入金などの金額であることから「他人資本」と呼ばれています。

この「他人資本」には、借入金などのほか、買掛金(後払いで仕入れた場合など、いずれ支払わなければならないもの)や支払手形(期日が来たら、支払わなければならない義務)などが含まれます。

したがって、貸借対照表で他人資本である負債の占める割合が多い場合には、返済等の必要がある資金が多いということになりますから注意が必要です。

さてここで自己資本比率の求め方についてご説明します。こちらの図をご覧ください。

例の会社の自己資本比率は40%となり、資金のうちの60%が借入金などの他人資本で賄っていることになります。

自己資本比率が低い会社は、借入金などに依存した経営を行っている訳ですから、会社の資金繰りは厳しいはずです。

当然銀行からの融資も受けにくくなります。

反対に自己資本比率が高ければ、自己資本が多い、つまり返済義務のないお金を潤沢に持っているということになるので「中長期的に見て倒産しにくい会社」ということができます。

自己資本比率は、高ければ高いほど財務的には安定しているといえます。

50%以上あればかなり良好な状態といえ、少なくとも30%程度は確保しておくとよいといわれています。

みなさんも自社の会社の自己資本比率が何%なのか、計算式を利用してぜひ計算してみてください。

働き方

みなさんこんにちは ![]() 大塚です

大塚です

今年は本当に雪が降らず暖冬でしたね![]()

前の記事でカメムシが多かったので今年は大雪ではないかと予想していましたが、雪かきをした回数が2.3回くらいしかないほどでした![]()

自分自身は雪があまり降らずよかったなと一息ついたところでしたが、コロナウイルスにより外出もなかなかできず、気を抜けない状況が続いていますね![]()

みなさんもうがい手洗いを徹底し、人込みをなるべく避け、感染しないように気を付けましょう![]()

さて、今回は稲盛和夫 著『働き方』についてご紹介したいと思います。

年末に取り掛かる年末調整の作業に追われていた自分の状況に、とても類似しているなと感じました。

初めての作業だらけで、「だめだ、もう自分には無理だ」と何回もくじけそうになり途中であきらめたくなるような気持ちになっていました。

しかし、ここを乗り切れば…あと何日だ、頑張りろう…と追い込まれた状況の中あきらめず仕事に取り組み、無事に乗り越えることができました。

そのおかげで、初めは難しくて自分にはできないと思っていた作業も、時間はかかりしたが一通りできるようになり、仕事に対する姿勢もかわることができたと思います。

そして自分のなかでもひとつ成長できたのではないかと感じることができました。

今後においても、達成するまでやり続ける「継続する力」、そしてけっして最後まであきらめることなく追い続ける、まさに執念にも似た、強い意志を持ち仕事に取り組んでいきたいと思います。