種類株式について その1

皆さんこんにちは、最近は寒い日が続きますね~![]()

先日氷点下10度以下になった時に、シャッターが凍り付いて車を出せなくなった時がありました ![]()

![]()

今年は雪の量はそれほど多くはないですが(今のところ…)寒い日が多い気がします![]()

体調管理には気をつけねばと思う今日この頃です![]()

さて、今回は種類株式について何回かに分けてお話ししていきます。

種類株式を採用しているお客様もいらっしゃいますが、そもそも種類株式ってどういうものかわからない方もいらっしゃるかともいます。

かくいう私も、つい最近まで理解していませんでした。

先日税務通信にて、種類株式について非常にわかりやすい記事が載っておりましたので、抜粋して種類株式についてお話ししていきます。

平成18年の会社法改定により現在の種類株式制度が制定されてから10年以上が経過しました。

種類株式は少しずつ浸透していると思われますが、全体からすると利用されている割合はごくわずかな状況にあります。

せっかく制定された種類株式ですので、会社経営や事業承継などに上手に利用されることが望まれます。

種類株式というと難しい制度という印象がありますが、決してそれ自体は難しいものではありません。

その基本を理解して、どのように実務で利用することが出来るのかを考えておきたいところです。

ただし、種類株式を発行している会社の法人税における取り扱いや、種類株式の財産評価の取り扱いについては留意しておく必要があります。

● 一般の株式会社が発行する株式は「普通株式」ですが、株式に特別な内容を付けることが出来るのでしょうか。

会社法では、株式の責任はその有する株式の引受価額を限度とするという株主有限責任の考え方をとっています。

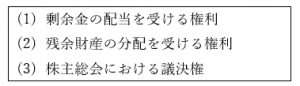

一方で、株主は次の権利を有することとされています。

(1)と(2)は「自益権」といわれ、会社から経済的利益を受けることを目的とする権利です。

(3)は共益権といわれ、会社の経営に参加することを目的とする権利です。

会社法では、株主平等の原則を定めており、株式会社は株主をその有する株式の内容や数に応じて平等に取り扱わなければなりません。

通常は、株式会社が株式を発行する場合には、いわゆる「普通株式」を発行します。

この株式は、特別な内容が付加されていない普通の株式です。

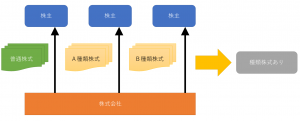

ただし、会社法では、①すべての株式について特別な内容を付加することができ、また、②株式の全部ではなく一部についてだけ異なる内容を付加することもできます。

「種類株式」は、②のケースの株式のことを指します。種類株式は、異なる種類の株式を発行している場合を指しますから、株式の一部について異なる内容としている株式ということになります。

なお、会社法では、株式の権利内容を変えることを認めていますが、(1)剰余金の配当を受ける権利と(2)残余財産の分配を受ける権利の全部を与えない定款の定めはできないこととされています。

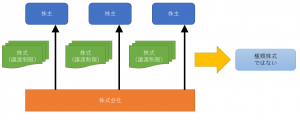

● 株式のすべてについて特別な内容を付すということは、実際にあるのでしょうか。

通常の中小企業の場合、定款において株式の譲渡に制限が付されているのが一般的です。定款において「当会社の株式を譲渡により取得するには、取締役(株主総会)の承認を受けなければならない」といった規定をすることで、株式を譲渡する際には会社の承認を必用とするケースです。

これは、会社にとって好ましくない者が株主となることによって経営が円滑に進まなくなることを防ぐことを目的としたものです。

会社が知らない間に株式が転々と譲渡され、会社にとって好ましくない者や敵対的買収者に株式を保有される可能性があるからです。

この譲渡制限は、株式の全部について特別な内容(譲渡制限)を付けているということになります。

したがって、これは「種類株式」ではありません。

(通常の中小企業)

● 会社法では、株式の全部や一部について特別な内容を付すことが出来るようですが、もう少し整理して教えてください。

会社法の下では、株式会社の株式の設計方法としては、下記の3つのパターンが考えられます。

一般的には、①のように株式の内容を特に変えない、いわゆる「普通株式」のみを発行していると思っている方がほとんどだと思われますが、実際には中小企業のほとんどですべての株式に譲渡制限を付していますので、「普通株式」とはいっても、実際には②のケースということになります。

③が種類株式ということになりますが、実務的には特別な意図をもって株式の内容を変えて発行する場合に限定されてきますので、導入している割合としては少ないと思われます。

今回はここまで、次回は「種類株式」の内容について触れていきたいと思います。

それではまた!