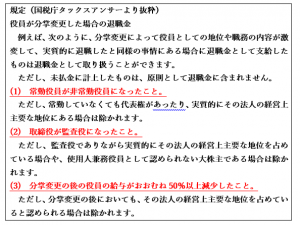

役員が分掌変更したときの退職金について

みなさんこんにちは![]()

冬がとうとうやってきましたね![]()

雪がちらちらと降ってくると、いよいよだと思って身構えてしまいます![]()

わかっていてもこの季節は好きになれません![]()

スキー場だけに降って他のところには降らなくすることができないか割と本気で考えたりしています![]()

さて今回は、分掌変更の退職金についてお話をしたいと思います

今年(2017年)の7月に東京高等裁判所にて、分掌変更に伴う役員退職金について退職金と認められなかったと判決された記事を読みました。

これはどの会社にも起こりうる事情であるものでしたので、まずは分掌変更したときの退職金の規定とそれに対して何が問題なのかをお話ししていきたいと思います。

報酬を50%超減らしているため、上記の規定している分掌変更に伴う退職金に該当するという判断をしたのですが、裁判所は「実質的には退職と同様の事情」にあるとは認められないという判断をしました。

何がダメだったのか・・・

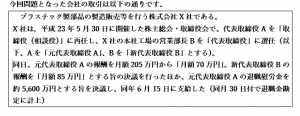

東京高等裁判所は「分掌変更後も経営上主要な地位を占めていた」と判断

東京高裁は,以下の認定事実を踏まえれば(詳細は【参考】参照)、元代表取締役Aは、分掌変更後も相談役としてX社の経営判断に関与し、対内的にも対外的にもX社の経営上主要な地位を占めていたものと認められることから、「退職と同様の事情」にあったとはいえず、本件金員は、法人税法34条 1項括弧書きの役員退職給与に該当しないと判断した。

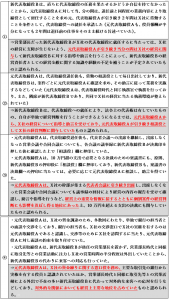

【参考】本件の認定事実

つまり、報酬など形式的な部分を分掌変更後の退職金の規定通りにしたとしても、「実質的に経営に参加している」と認められれば、退職金は認められないということです。

では、退職金は払えないのかというと、そうではありません。本当に経営から一線を引けば、退職金を支払うことはできます。報酬についても、減額後で判定するのではなく、報酬が高かった時期を考慮して退職金を算定することが出来ます。

これから事業承継が本格化していく法人は非常に多くなると思います。退職金は高額な損金処理のため、それに合わせて保険の解約などを行うことが多いです。

仮に

退職金が認められないとなると、役員賞与とされ全額損金不算入となります。

下手をすれば何千万という税金が発生する可能性があります。

そうならないためにも事前に税理士等へ相談することをお勧めします。

それではまた!