年少扶養親族(16歳未満の扶養親族)について

みなさんこんにちは![]()

いやー紅葉も終盤に差し掛かり、本当に寒い日が続くようになりましたね![]()

外に出たときに顔にピリピリとした寒い空気があたる感じが久しぶりです![]()

去年はさほど雪も大したことがなくほっとしましたが、今年はどうでしょうかねー![]()

大雪でないことを願います![]()

さて、今年もあっという間に、年末調整の時期となりましたね。

毎年、この時期に税務署から「年末調整関係書類在中」という大きな袋にいろいろな書類が入ったものが届くかと思います。

その中で最も大切なものといえば、「扶養控除等申告書」といえると思います。

この書類、その年の給与をはじめてもらう(ほとんどは1月中ですよね)前までに会社へ提出しなければならないものとなっています。

この書類を会社へ提出しないと、給与計算の際、所得税を「乙欄」という税額が多いものを選択し、徴収しなければならなくなります。

そうならないためにも、確実に提出を求めるようにしてください。(途中入社の方には、最初の給与支給前に提出してください。)

さて、扶養控除等申告書には、扶養親族を書いていくわけですが、2011年から年少扶養親族(16歳未満の扶養親族)に対しては所得税の所得控除が廃止された関係で、16歳未満の年少扶養親族を記入する欄が別枠に設けわれました。

所得控除できないのに、なぜ記入する必要があるのか…。

それは、住民税の非課税については、扶養親族の人数に年少扶養親族は加えられるからです。

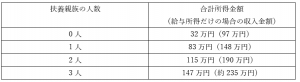

住民税の非課税となる場合は次の通りになります。(生活保護や障がい者等は別枠の非課税制度があります)

合計所得金額が次の表の金額以下の場合には住民税が非課税になります。

※給与所得金額は所得税と同じ計算方法にて所得計算を行います。

※山形市の場合であり、自治体によって計算が異なります。

(例) 夫婦で働いている(16歳未満の子供が2人、16歳以上の子供が1人)

夫が給与が450万円、妻が120万円の場合で考えてみましょう

まず16歳以上の子供は夫に扶養親族にしたほうが所得税・住民税をより多く減少させられます。

では、16歳未満の子供2人はどちらに扶養親族として申告するのがより所得税・住民税を減少させられるでしょうか。

正解は、妻です!

この場合、夫に16歳未満の子供2人を年少扶養親族として申告しても、所得税・住民税を減少させることが出来ません。

しかし、これを妻が申告すると、所得税は変わりませんが、住民税は非課税となり、住民税はかからなくなります。

金額にすれば数千円となりますが、記入方法を変えるだけでできるのであればお得ですよね。この内容は意外と知られていないものです。

気になる方は前年度の源泉徴収票を見てみてください、そして平成30年からの扶養控除等申告書の記入の変更を検討してみてください。

それではまた!