社宅の有効性について考える

みなさんこんにちは![]()

涼しくなってスポーツを楽しむ季節になりましたね![]()

私も今年から自転車をはじめまして、初めて自転車イベントに行ってまいりました![]()

9月に高畠町でグル麺ライドという自転車イベントに参加しました![]()

一日かけて、高畠から七ヶ宿を自転車で走るというものです(速さを競うものでないためゆっくり走ります)![]()

距離は、65キロと135キロの2種類ありましたが、初めてのため65キロをエントリーしました![]()

大勢の人と一緒に走る機会がなかったため、初めは緊張しましたが、とても楽しかったです![]() (最初の緊張のせいで途中から足がつってしまいましたが…)みなさん凄く速くてびっくりしました

(最初の緊張のせいで途中から足がつってしまいましたが…)みなさん凄く速くてびっくりしました![]()

来年は距離の長い135キロコースにエントリーできるようにトレーニングしようと決意したところでした![]()

さて今回は、社宅についてお話ししたと思います。

通常社員や経営者で賃貸住宅に住んでいる場合、最も多いパターンは、自分で契約を行って、会社から住宅手当が支給されるというやり方ではないでしょうか。

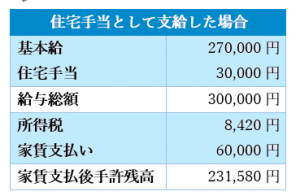

例:家賃6万円の一人暮らしの社員の場合(社会保険は外して考えます)

となります。

となります。

住宅手当は所得税の対象となる為、半分補助してもらっていたとしても、実質的には若干の所得税が引かれています。

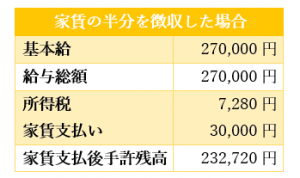

では、どうするかというと、この家賃を会社で契約し、社員からはその半分を徴収するというやり方にしてみましょう!

なんと、手取りで1,140円の差額が出ました。

年額では13,680円です。会社では、給与が30万なのか、給与27万に社宅負担(6万-3万)3万合計30万と、損益では同じになり、損得がありません。

デメリットとすれば、社宅の管理を会社で行う、社員側は引越しの選択がある程度拘束されるといったところでしょうか。

しかし、会社としても経費を増やさずに社員の手取りを増やすことができるため、有効な手立てではないでしょうか。

賃貸住宅の場合は家賃の半分まで会社が負担してもよいこととされています。(それ以上は給与扱い)

それでは、自社所有社宅ではどうなるでしょうか。

その場合には、以下の算定により計算します。

使用人の場合

1月当たりの家賃→①~③の合計額

①その年度の建物の固定資産税の課税標準額×0.2%

②12円×建物の総床面積÷3.3

③その年度の敷地の固定資産税の課税標準額×0.22%

役員の場合

(1)小規模な住宅(木造40坪、非木造30坪以下の住宅。マンションの共有部分も含みます)

1月当たりの家賃→①~③の合計額

①その年度の建物の固定資産税の課税標準額×0.2%

②12円×建物の総床面積÷3.3

③その年度の敷地の固定資産税の課税標準額×0.22%

(2)小規模な住宅以外の住宅

1月当たりの家賃→つぎの①と②の合計額の12分の1

①その年度の建物の固定資産税の課税標準額×12%(非木造の場合は10%)

②その年度の敷地の湖底資産税の課税標準額×6%

会社で社宅を建設する場合、住宅部分は減価償却分が経費になり、上記で計算した分が収入になります。

小規模な住宅の範囲内で住宅を建築すれば会社の経費を増やすことができ、節税としても利用することが出来ます。

ただし、個人で建設するわけではないので住宅ローン控除は受けられません。

また、小規模な住宅と認められない場合には家賃負担額は大きくなりますので、注意が必要です。

それではまた!