不動産の相続対策

みなさんこんにちは![]()

九州や関東では梅雨入りし、間もなく梅雨入りかぁと思うと、時間が経つのは早いものだとしみじみ感じております![]()

つい先日まで雪だ、桜だと言っていた記憶があるのになぁ…![]()

なんか毎年こんなことを考えている気がします![]()

さて今回は、最近何かと聞くことが多い不動産の相続対策についてお話ししていきたいと思います。

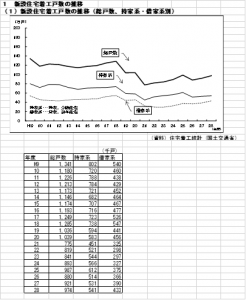

最近アパート建設が多いような気がしませんか?

それもそのはず、実際着工数が増えてきています。

平成20年以降急激に着工数が減少したのですが、ここ数年は増加している統計が出ております。

アパートは借家系の分類となっています。

特に平成28年は前年より4万戸と10%以上の増加になっています。

では、なぜこんなにもアパートの着工数が増えたのでしょうか。

原因として考えられるものとして、平成27年にあった相続税の改定です。

相続税の改定で何が起きたのか?

平成27年1月からの改正で、相続税の基礎控除(その金額まで税金がかからない金額)が40%減少され、相続人が3人であれば、

改正前まで 8000万円 まで税金がかからなかったものが、

改正後には 4800万円 を超えると税金がかかるようになりました。

この改正により、全国で相続税がかかると言われている人の割合が、

改正前まで 4% でしたが、

改正後には 8% 、さらに東京の都心部在住の方では 12% まで増加しました。

いままで、相続に縁がないと思っていた方が、相続税を考えなければならない事態になっています。

では相続税を減らすにはどうしたらいいかということで注目されたものが、このアパート経営(賃貸経営)なのです。

相続税の申告では、現預金はもちろんのこと、不動産などすべての財産を金額に換算して税金の計算を行います。

その財産を金額に換算するという過程に、カラクリといいますか、節税できる要素が含まれているのです。

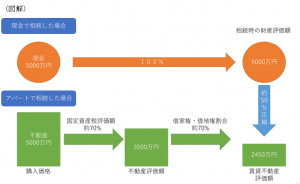

例として、

5000万円の現金を持っているAさんがおります。

そのまま5000万円が現預金のままAさんが亡くなった場合、Aさんの相続では、5000万円の財産があったとして相続税の計算が進みます。

では、その5000万円を使い土地とアパートを購入した後にAさんが亡くなった場合、上記と同じく5000万円の財産とされるのでしょうか?

答えは『NO』です。実際は約半分以下の2,450万円ほどになります。

アパートの土地建物は不動産のため、まずは不動産評価を行います。

不動産の評価には、固定資産税評価額による評価と路線価による評価で評価額を算定するのですが、その際、実際の購入価格よりも約60%~70%ほど圧縮されます。(場所や建物の構造により増減します。)

さらに、その不動産を賃貸している場合には、さらに借家権、借地権割合による控除を行います。

これも60%~70%ほど圧縮されます。(こちらも場所等により変動します。)

よって、5000万円×70%×70%=2,450万円の評価になる。という事です。

そのまま現金を所有している場合と比べると50%以上の圧縮になるという結果になります。

さらに、賃貸経営を行えば、毎月家賃収入が入ってくるため、所得が発生するというメリットもあります。

ここまでの話では、いいことずくめのように見えますが、一方でデメリットもあります。

家賃収入というのは入居者がいればの事であり、空きが多ければそれだけ家賃収入も減少するという点です。

現在、アパート着工が増え続けているなか、大きな問題が出ています。

それは、土地所有者が建てたアパートを、建設事業者が長期間にわたって一括で借り上げ、一定期間の賃料保証をする「サブリース」といわれるものです。

借り上げ期間は30年など長期に渡るものの、保証される家賃の固定期間は建設当初から1~2年ごとに状況を見て改定するという契約内容になっているケースがほとんどとなっています。

新築時には入居者を確保できたとしても、時間とともに空室は増える傾向があります。

その結果、土地所有者に約束していたはずの家賃収入を建設事業者側が大幅に減額したり、契約を解除するなどして訴訟に発展するケースも決して少なくないといわれています。

そのため、アパートを購入するときなどは、この状況を踏まえ、ただ相続税が安くなるというところではなく、賃貸業を『経営』するという考えをもっていかなければならないと思います。

今回はちょっと長めになってすみません。

それではまた!