個人型確定拠出年金(iDeCo)のデメリット(最終回)

みなさんこんにちは、東京では桜が開花し、いよいよ春本番ですねー![]()

私はこの時期花粉症で鼻がムズムズ、目がしょぼしょぼしてつらいです![]()

私の場合は、桜![]() が咲いて散るころにちょうど花粉症が終わるので、今か今かと桜が咲くのを楽しみにしています

が咲いて散るころにちょうど花粉症が終わるので、今か今かと桜が咲くのを楽しみにしています![]()

さて今回は、iDeCoの最終回という事で、デメリットやQ&Aをご紹介していきたいと思います。

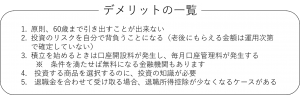

いままで、iDeCoはメリットがたくさんありますよー。とご紹介してきましたが、デメリットも全くないわけではありません。

なので、デメリットもご紹介したうえで、メリットが上回るようでしたら活用を検討してはいかがでしょうか。

1については、掛金として支出したものは返金することが出来ないということです。国民年金や厚生年金と同じと考えればいいのではないでしょうか。なので、無理に掛金を増額することはおすすめできません。

2については、投資方法がいろいろある為、投資の内容によっては元本割れが起きる可能性があります。そのため、4にある知識が必要となる場合があります。

3については、『事務手数料』といい、加入時及び加入後に毎月かかる費用の2種類の事務手数料を支払う必要がある場合があります。これは、金融機関や証券会社などで内容が変わるため、情報を集めて検討する必要があります。

5については、iDeCoから一時金で受け取る場合に、他に会社から退職金又は小規模事業共済等掛金から一時金を受け取った場合に、『退職所得控除』が適用できない可能性があります。この問題は、いろいろなケースがあるため、それぞれの状況に合わせて考えなければなりません。

デメリットはそれぞれ考えなければなりませんが、補って余りあるメリットがあります。

デメリットについては事前に対策すれば大きな問題にはならないものですので、加入時には情報を収集して検討してはいかがでしょうか。

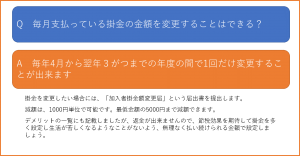

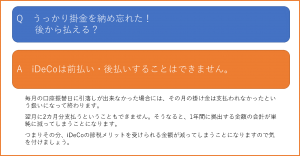

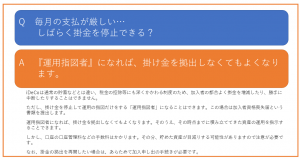

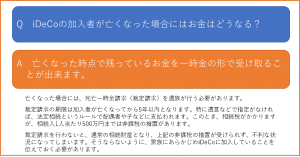

最後にQ&Aを紹介していきます。