個人型確定拠出年金(iDeCo)を知ろう!(3回目)

みなさんこんにちは![]()

先日、とあるファストフードにてフライドポテト![]() とナゲット

とナゲット![]() をドライブスルー

をドライブスルー![]() で購入し、家でカミさんと二人で食べました

で購入し、家でカミさんと二人で食べました![]()

その時は、「おいしいね」といってお互い食べていたのですが・・・

その日の夜、2人とも

「うぅ…胃が…痛い…」![]() と眠れないということがありました

と眠れないということがありました![]()

もう年なのですね![]()

ちょっとショックでした![]()

確かに最近油もの![]() を食べると胃がもたれる感じはしていたのですが、まさかここまでとは…

を食べると胃がもたれる感じはしていたのですが、まさかここまでとは…![]()

そこで、前からほしいと思っていた「ノンフライヤー」を購入しました![]()

油いらずでから揚げなどが作れるアレです![]()

いや本当に重宝しています![]()

今後はノンフライヤーでポテトを揚げて食べようかと思います![]()

胃もたれよサラバ!![]()

さて今回は個人型確定拠出年金(以下、「iDeCo」とします)についての第3回目をお話ししようと思います。

さて前回は支払ったときの優遇についてお話ししましたが、貰う時も優遇措置が受けられます。

実際に受け取るということになった時に、受け取り方は大きく2つあります。

1つ目は、「一時金としてまとめて受け取る」

2つ目は、「年金形式で何年かにわたって受け取る」

というものです。

両者を組み合わせることもできます。

「一時金としてまとめて受け取る」場合には、退職所得控除という優遇制度を活用できます。

退職所得控除は本来、会社を退職するときに利用できる控除です。

勤続年数に応じて退職金を受け取るときにかかる所得税を軽減できます。

iDeCoで一時金をまとめて受け取る場合にも、これと同じ控除が利用できます。

こちらは、掛け金の支払年数に応じて、所得税を抑えることが出来るのです。

退職所得控除額の金額は「20年」ポイント。

払込年数20年以下と20年超では計算式が変わってしまいます。

20年を超えたほうが有利になるので、長期間iDeCoの掛け金を払い続けたほうがいいといえます。

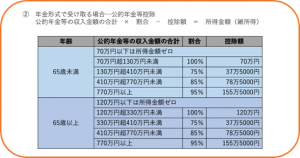

また、「年金形式で何年かに渡って受け取る」場合は、公的年金などを含めた収入金額から「公的年金等控除」を差引いて、所得金額(雑所得)を計算します。

公的年金等控除は、年齢と年金の収入金額に応じて違いがあります。

支出についての優遇措置については以上になります。

次回、デメリット及びQ&Aを取り上げて最終回としたいと思います。

確定拠出年金の種類などの紹介もしようかと思ったのですが、ボリュームがありすぎて自分ではまとめきれそうもないので基本的な部分のみのご紹介といたしまします。

すみません!

それでは、また!