個人型確定拠出年金(iDeCo)について(2回目)

みなさんこんにちは![]()

前々回雪下ろしのお話しをしたのですが、その時に右親指を痛めてしまい、日常生活に支障をきたしております![]()

ほんと親指って大事なものだと実感しています![]()

ほんと、何しても親指に痛みが走るんです![]()

蓋を開けるとき、包丁で野菜を切るとき、本を取り出すとき、パソコンをかばんにしまう時、痛いんです![]()

かれこれ2週間痛みと戦っております![]()

早く治ってくれ![]()

さて、前回の税務の続きである、個人型確定拠出年金(以下、「iDeCo」といいます。)の解説(2回目)をしたいと思います。

今回は、支払ったときに受けられる優遇措置についてです。

今年から、給与所得者も加入できるようになったということで、給与所得者が「iDeCo」の支出を行った場合で見ていきたいと思います。

確定申告時期でもあるので、給与所得者の税金計算のしくみから説明していきたいと思います。

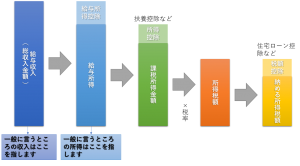

給与所得は、1月1日から12月31日までに受け取った給与から、

①給与所得控除

②所得控除

を控除した金額に税額を乗じて所得税を計算します。

さらに、そこから、

①住宅ローン控除等

があればさらに差引き、残額を納めるという流れになっています。

(図解)給与所得者の所得税の計算方法

基本的には、会社で行う年末調整で上記の手続きを行うので確定申告を行う必要はありませんが、

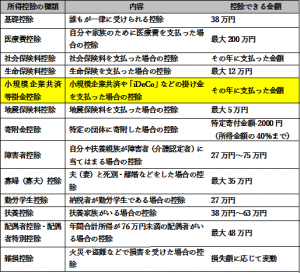

「医療費控除」や「寄付金控除(ふるさと納税)」の適用を受けたいときは確定申告を行わなければなりません。

また、住宅ローン控除も初回のみ確定申告が必須になります。

ちなみに、医療費控除や寄付金控除は上記の所得控除に該当します。

(図解)所得控除の種類

今年から加入できる「iDeCo」は、この所得控除の中にある「小規模企業共済等掛金」に該当します。

生命保険料等と違い、「iDeCo」はその年に支払った金額全額が控除金額となります。

実際に減額になる税額は、控除額に税率を乗じた金額となります。

例えば、所得税の税率が20%と仮定した場合に、毎月1万円の「iDeCo」を支出していた場合には、

「小規模企業共済等掛金」の控除額 1万円×12月=12万円

減額となる税額 12万円×20%=2万4000円

となります。

「iDeCo」は将来年金等で自分に返ってくるお金です。

ということは、

毎年12万円を貯めつつ、2万4000円の税金を支払わなくても済むと考えることが出来ます。

年利で考えれば、20%が得をするとなります。非常に効果の高い貯蓄(節税)となります。

定期積金でお金を貯蓄するより断然この方法が有利だと思います。(途中で引き出しできないのである程度余裕が必要ですが・・・)

今回はここまで!

ではまた!