個人型確定拠出年金を知ろう!(1回目)

みなさんこんにちは![]()

先日、大雪が降ったので、屋根の雪下ろしをしました![]()

![]()

私の家は他のところよりも雪が積もりやすいため、1メートル以上屋根に積もっていました![]()

雪下ろしは本当に重労働です![]()

2日に分けて行ったのですが、翌日から筋肉痛でバリバリです![]()

日ごろ使っていないところが痛くて、大変でした![]()

まだ、雪が続くようですが、今年はもう雪下ろしをしたくないので、降らないよう祈っております![]()

さて、今回は個人型確定拠出年金についてお話ししたいと思います。

従来は『401K(確定拠出年金)』と言われているものですが、個人型確定拠出年金については、『iDeCo(イデコ)』という愛称がつきました。

そのため、今後は『401K』より『iDeCo』という言葉がニュース等で報じられると思います。

正直自分はこの確定拠出年金というものの仕組みが分かりませんでした。

言葉は聞いたことはありましたが、自営業や、大企業が行うものという認識でしたので、しくみを学ぼうとしませんでした。

しかし2017年1月より厚生年金等に加入しているサラリーマンや、専業主婦も加入することが出来るようになり、だれでも加入できる状態になったことをニュースで知りました。

そこで、本格的に調べてみると、うまく使えば上手に節税や貯蓄ができるものでしたので、皆様にお伝えしたいと思いました。

確定拠出年金には、企業型と個人型と2種類ありますが、ここでは個人型を中心にお話ししたいと思います。

かなりボリュームが多くなる予定なので、何度かに分けてお話ししたいと思います。

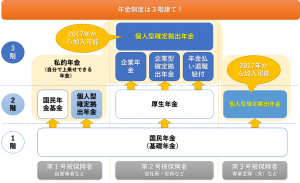

1. 年金制度の基本

国から毎年一定のお金(年金)をもらえる制度を公的年金制度といいます。

それに加えて公的年金に上乗せできる年金(私的年金)があり、この代表が『確定拠出年金』です。

図にすると以下のようになります。

公的年金のタイプ一覧

2.確定拠出年金のメリット

確定拠出年金は、老後の御金を貯めるのにとても有効です。

この制度の特長は、加入者の運用成績次第で将来の受取額が変わるところです。

公的年金は将来の受取額はある程度確定していますが、確定拠出年金の場合は確定しているのは毎月の掛け金のみです。

確定拠出年金は運用生成が良ければ将来の受取額が増えるほか、掛け金による節税効果や利益・受取時の税制優遇を受けられたりするなど、様々なメリットがあります。

(図解)

詳しい、説明は次回にお話ししたいと思います。

それではまた!