インボイス制度

みなさんこんにちは![]()

最近は寒暖差があり、やや風邪気味です![]()

くしゃみが出やすく、鼻がむず痒いので、久しぶりに鼻炎の薬を飲みました![]()

山形ではインフルエンザも流行っているようで、みなさんも気を付けてくださいね![]()

いよいよ来年10月から消費税10%になりますね。

そこで、今回は消費税についてお話ししたいと思います。

来年10月から10%になることに伴い、「軽減税率」及び平成35年10月からは「インボイス制度」が開始されます。

どちらも正直厄介な制度です。

正直言えば、「なんでこんな制度つくったの…」と思っています。

そうはいっても決まったものはしょうがないので、どういう制度なのか数回にわたってお話ししていきたいと思います。

今回は、「インボイス制度」についてお話します。

この制度の細かい説明をする前に簡単に今までとどう変わるのかご説明します。

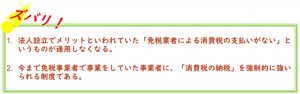

という免税事業者制度自体ないがしろにしている制度だと思います。

メリットもそれなりにあるのですが、それ以上に上記の項目について疑問を持ってしまいます。

なぜ、この制度が上記の結論になるかといいますと、

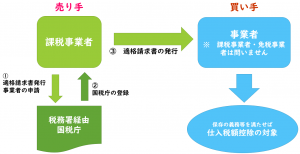

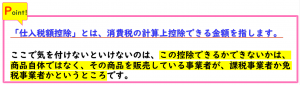

平成35年10月1日から、「適格請求書」が発行され、その書類を保存しなければ、消費税の「仕入税額控除」の対象とすることができません。

その「適格請求書」が発行できる事業者を「適格請求書発行事業者」といいますが、その事業者の条件は、「課税事業者であること」が要件です。

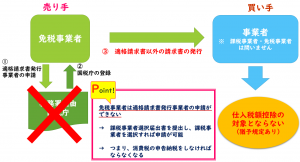

つまり、免税事業者は「適格請求書」の発行ができないため、その事業者から商品を購入しても、消費税の「仕入税額控除」の対象にできないとなります。

逆に考えれば、仕入税額控除ができないということは、免税業者は消費税を付加して売上を計上することができない。ということです。

この制度が開始されれば、ほとんどの消費税の課税事業者は「仕入控除税額」ができる事業者から購入することになると考えられます。

つまり、免税事業者から物品等を購入しなくなると予想されます。

それは困るということで免税事業者は「課税事業者選択届出書」を提出したうえで、「適格請求書発行事業者」を申請し、「適格請求書」を発行できるようにすると考えられます。

ということは…

免税事業者は実質的になくなるということになります。

そうなると、法人設立2年間は免税業者として消費税の申告納税が必要ないということもできなくなるということです。

免税事業者は2年前の売り上げが1000万円未満である事業者です。

この規模の売上の事業者は税理士事務所にお願いしている方は少なく、青色申告会や商工会へ税務に関する支援を受けていることが大半です。

この制度は非常に複雑で、適正な税務指導をしないと誤った申告納税を行ってしまう可能性があります。

顧問契約をしていただいているお客様にはそのようなことがないよう細心の注意をいたしますが、本当に小規模事業者の方々がこの制度を理解し、正しい申告納税を行えるか疑問が残ります。

この部分については、国や政府がしっかりと対策をしていただきたいと願っています。

それではまた!