相続の基礎知識 その3

皆さんこんにちは![]()

日が暮れるのも早くなりましたね![]()

18:00にはもう真っ暗ですね

さる9月23日にある意味今年の最大の試練と位置付けた(?)イベントが開催されました![]()

そのイベントは「ぐる麺ライド」です![]()

自転車を初めて1年と少し そろそろ自転車イベントの本格的なものと思い、参加してまいりました![]()

距離は110キロ、獲得標高(自転車で登る高さの累計)1200mという、距離はそれほどでもないのですが、登りがやや多いコースとなっております![]()

その日の7時にスタートし、ゴール制限時間は17時となっております![]()

結果としては13時30分にゴールしました![]()

早くゴールすればいいものでもないのですが、皆さん早いので私もつられて早くゴールしました![]()

それでも、大体中間くらいでしたが…![]()

ゴールして、うちに帰ってから撮りました。かなり疲れていますね…![]()

感想としては、まあ登りがつらかった( ;∀;) 最初はよかったんです。

でも80キロ過ぎてからの蛭沢湖からハイジアパーク南陽へのコースがまあ、アップダウンが激しくて足が辛かったです![]()

平坦や下りの走りはそこそこ皆さんについて行ったのですが、登りになるとあっという間に抜かれてしまいました![]()

やはり体重が…![]()

70代のおじ様から「がんばれよ!」とスーと抜かされました![]()

うう、来年に向けてダイエットを決意した瞬間です![]() でも楽しかったぁ

でも楽しかったぁ![]()

またほかのイベントにも参加したいと思います![]()

さて、今回は相続税のお話の続きをしたいと思います。

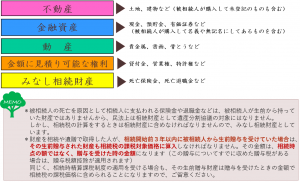

相続税がかかるもの

相続税は、次に掲げるように、原則として相続や遺贈によって取得した財産のすべてを課税対象とします。

相続税のかからないもの

相続や遺贈により取得した財産の中には、相続税がかからないものもあります。

墓地や墓石・神棚など、国や地方公共団体などに寄付した財産、受け取った保険金のうちの一定額などがその一例です。

これらは、社会政策的見地や国民感情などから、課税することが適当ではないと認められるもので、相続税の非課税財産と呼ばれています。

相続税のかからない財産とみなし相続財産の一例

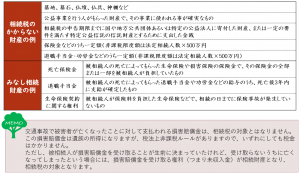

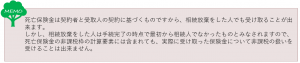

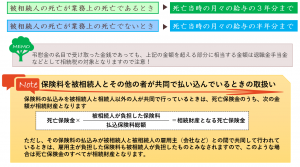

生命保険も相続財産 → ただし一定額までは非課税

被相続人(保険料払込者)の死亡によって法定相続人が受け取る死亡保険金(生命保険金や簡易生命保険金、偶発事故による死亡損害保険金)については、500万円×法定相続人数の金額まで非課税とされています。

なお、法定相続人の数には、相続放棄をした人も含まれ、また被相続人の養子が含まれているときは、その養子の数が制限されます。

死亡退職金も相続財産 → ただし一定額までは非課税

被相続人の死亡により法定相続人が受け取る死亡退職金・退職年金についても、500万円×法定相続人数の金額まで非課税とされています。

この法定相続人の数には、相続放棄をした人も含まれ、また被相続人の養子が含まれているときは、その養子の数が制限させる点は、上記死亡保険金の場合と同様です。

弔慰金についての取扱い

会社から支流される弔慰金などは、その金額が次に掲げる基準以下であれば相続税の対象となりません。

それでは、また!