改正税法 NO4 新・事業承継税制 その3

みなさんこんにちは![]()

今年も自転車の季節がやってきました![]()

今年はクリートといって靴とペダルが一体になる装備も購入し、走っています![]()

このクリートは慣れないと止まるときこけます(実際2.3回こけました)まだまだ練習が必要なのですが、クリートのおかげでペダルをいままでより快適に漕ぐことができます![]()

また体重が少しずつ増えてきてしまったので、トレーニングとダイエットを両立していきたいと思います![]()

さて今回は、事業承継税制の改正その3(最終回)をお話ししたいと思います。

特例⑤ 相続時精算課税制度の適用範囲拡大

平成29年度税制改正において、事業承継税制の対象とした非上場株式の贈与に相続時精算課税制度を適用(併用可)することができるようになりました。

事業承継税制の特例では、特例③特例④(前回参照)のとおり、複数の者から複数の後継者への贈与が対象となるのに伴い、特例後継者が贈与者の推定相続人以外の者(その年1月1日において20歳以上である者に限定)であり、かつその贈与者が同日に60歳以上の者である場合には相続時精算課税を適用できるようになります。

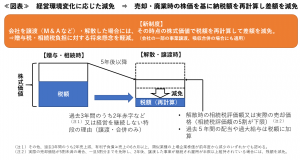

特例⑥ 経営環境変化に応じた減免

現行の事業承継税制は、後継者が株式を売却するなどして納税猶予が取消となった場合には事業承継時の株価を基に贈与税額・相続税額を納付する必要があります。

特例では、経営環境の変化により株価が下落する一定の要件を満たす場合にはその売却や廃業時の株価を再計算し事業承継時のかがくとの差額を減免する制度が導入されます。

経営環境の変化を示す一定の要件とは、図表のように特例認定承継会社の赤字や売上減などですが、実際の売却価格が5割未満の場合はさらに減免する措置も設けられています。

それでは、また!