改正税法 NO4 新・事業承継税制 その2

みなさんこんにちは![]()

実は現在事務所は内装工事を進めています![]()

自宅を事務所として利用しているのですが、プライベート空間と仕事空間がカーテン一枚というほとんど境がない状態のため、今回扉と壁を作ることにしました![]()

![]()

それができて初めて社員を募集することができるかと思っています![]()

より一層仕事を頑張っていきたいと思います![]()

さて今回は事業承継税制の改正その2 を開設したいと思います。

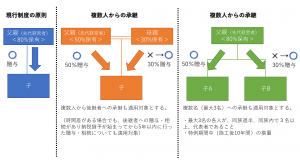

特例③ 後継者は3人まで対象を広げることが可能に

現行事業承継税制は1人の先代経営者から1人の後継者(下図 最左)へと自社株式(非上場株式)を贈与や相続をする制度ですが、今回の特例制度では、この組み合わせのパターンが大きく広がります。

まずは特例の後継者は、①当該特例承継計画(今後、5年間以内に都道府県に提出するもの)に記載された当該特例認定承継会社(事業承継をする会社)の代表権を有する後継者で、かつ②同族関係者と合わせて当該会社の総議決権数の過半数を有する者に限られます。

また、③当該同族関係者のうち、当該会社の議決権を最も多く有するものと規定されていますが、この③については、④当該特例承継計画に当該後継者を2名や3名以上と記載したとすれば、当該議決権数のそれぞれ上位2名、あるいは上位3名の者(図表 最右)まで広げることができます。

ただし、いずれも当該総議決権数の10%以上を有する後継者に限られます。

特例④ 先代経営者以外からの贈与もOK

特例後継者が特例認定承継会社の

次回〝その3″を掲載します! それではまた!