平成30年度改正 NO.3

みなさんこんにちは![]()

人間ドック受診後何かと身気を使っています![]()

医者からは、取りあえず痩せることを告げられ4月から今まで以上にダイエットを意識しているのですが、なぜだか体重が人間ドック時より2.5キロ太ってしまいました…![]()

なぜだ…理由がよく分かりません![]()

うーん。筋トレを多めにしてるからかなあ…![]()

でも、最近はすぐ1.2キロ増減するので、もう少し様子を見てみようかと思います![]()

さて今回は、税法改正の個人所得税についてお話ししたいと思います。

今回の所得税の改正は大きく変更となっているため気を付けなければなりません。

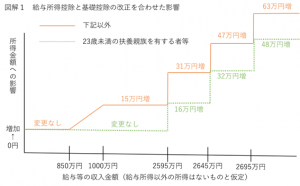

給与所得控除・公的年金等控除引き下げと基礎控除引き上げ

≪子育て・介護世帯は増減ゼロ・それ以外の世帯は850万円超から負担増へ≫

(1)給与所得控除の引き下げ

給与所得控除は、実際の勤務関連経費を大幅に上回る水準にあるとして

①控除額を一律10万円引き下げるとともに、

②控除額の上限が195万円(改正前上限220万円)に引き下げられ、その対象となる給与収入が850万円超(改正前1000万円超)にまで下げられます

③ただし、850万円超の場合であっても本人が特別障害者に該当する場合や23歳未満あるいは特別障害者控除の対象者となる扶養親族等が同一生計内にいる者は②の対象外としています。

なお、基礎控除額が一律10万円引き上げられますので子育て・介護世帯には負担増はありません。

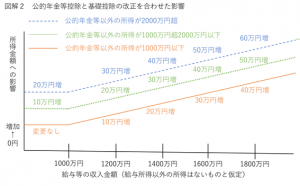

(2)公的年金等控除の引き下げ

公的年金等控除についても、

①控除額を一律10万円引き下げるとともに、

②公的年金等の収入が1000万円を超える場合に控除額195万5千円の上限が設けられ、年金以外の収入が1000万円を超えると控除額がさらに下げられることになります。

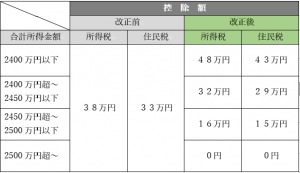

(3)基礎控除の引き上げ

基礎控除は、

①控除額が一律10万円引き上げられる一方で、

②合計所得金額が2400万円を超える個人については、控除額が逓減し、2500万円を超える個人については適用できなくなります(0円)。また、個人住民税も同じです。

この改正の背景は、フローランスや個人事業での起業など働き方の多様化の観点から基礎控除が増額された代わりに、高所得者に対して給与所得控除や公的年金等の見直しで増税を行うという形になりました。

それではまた!