平成30年度税制改正 NO.1

みなさんこんにちは![]()

皆さんは定期的に健康診断は受けていますでしょうか![]()

実は私、ここ6年受けていません![]()

![]()

仕事も落ち着いたので、先日6年ぶりに人間ドック![]() に行ってきました

に行ってきました![]()

その6年間は体重が乱高下し、ストレスも多々あったため、結果が心配されましたが、大きな病気は見つかりませんでした![]()

ただ…ちょっと高血圧ぎみであるのと、インスリンの数値が良くないということでした![]()

結論から言えば、『痩せなさい』ということのようです![]()

6年ぶりに行った人間ドックで結論が『ダイエット』なのは、ほっとはしていますが、苦笑物です…![]()

はいはい、頑張りますよ…![]()

さて今回から複数回にわたって平成30年の税制改正をお話ししたいと思います。

今回の改正は、特に『所得税』『事業承継税制』が大きく変わりました。

所得税は最近めぼしい改定がなかったので、そろそろかなと思ってはいましたが、結構な変わり具合です。

ここでは、重要な改正を載せていきたいと思います。

まず、最初は『法人税』の改正からご説明いたします。

第1回目は『所得拡大促進税制』です。

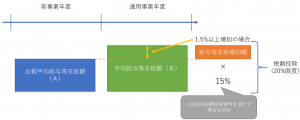

平成30年4月以後に開始する事業年度からの適用となる改正です。

内容:

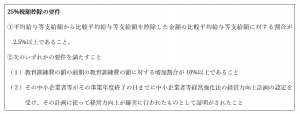

青色申告書を提出する中小企業者等が、平成30年4月1日から平成33年3月31日までの間に開始する各事業年度(設立事業年度は対象外となります。)において国内雇用者に対して給与等を支給する場合において、平均給与等支給額から比較平均給与等支給額を控除した金額の比較平均給与等支給額に対する割合が1.5%以上であるときは、税額控除を適用することができます。

税額控除額:

給与等支給増加額の15%の税額控除ができることとされます。

なお、下記①及び②の要件を満たすときは、給与等支給増加額の25%の税額控除ができることとなります。

また、税額控除はその事業年度の法人税額の20%が限度となります。

(用語説明)

①平均給与等支給額とは、前期から今期末まで継続していた従業員(役員とその役員の親族を除く)のその事業年度の1月平均給与金額です。

②比較平均給与等支給額とは、前期から今期末まで継続していた従業員(役員とその役員の親族を除く)のその事業年度の前事業年度の1月平均給与金額です。

図解

今回は以上となります。それではまた!