負担付贈与とは

みなさんこんにちは![]()

久しぶりでございます![]()

ひと月ほど休んでしまい申し訳ございませんでした![]()

確定申告時期はやはりバタバタします![]()

![]()

さらに今年は2月の3連休に風邪をひいてしまい、久しぶりに高熱に悩まされました![]()

というか、生まれてから39度を超える熱を出したことがなかったのですが、今回それを更新してしまいました![]()

インフルエンザを疑ったのですが、休日診療所![]() はめちゃくちゃ混むということだったので、市販の薬で撃退しました

はめちゃくちゃ混むということだったので、市販の薬で撃退しました![]()

それでも、3連休中で助かりました![]()

お客様にうつしてはいけませんから、自宅安静となるので、仕事が確実に止まる恐れがありましたがなんとか3連休に熱を下げることができ(まあ、休み明けのお昼に下がったのですが…)最悪の事態は免れました![]()

みなさんも、風邪にはお気を付け下さいませ![]()

さて今回は、税務のお話しで、「負担付贈与」についてお話をしたいと思います。

みなさん「負担付贈与」とはどういうものか知っていますか?

負担付贈与とは、財産と借金を抱き合わせで贈与することをいいます。

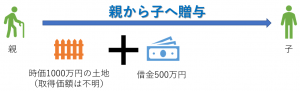

イメージとしては、

という形です。

実際にお金が動いてないので、税金がなにもかからないと思われがちですが、実は

もらった方(子)も、あげた方も(親)も税金が発生する可能性があります!

相続対策で生前に不動産を移動する場合にはこのような問題が発生する場合がありますので、上記の親子の図をもとに仕組みを解説していきたいと思います。

【贈与された側(子供側)】

土地と借金を抱き合わせでもらった子供から説明していきます。

子供側では資産として1000万円の土地、借金500万円を一緒に貰いました。

となると、

子としては実質(1000万円-500万円)=500万円の贈与をうけたことになりますので、

贈与税の計算は、

(500万円-基礎控除110万円)=390万円×15%-10万円=48.5万円

となり、48.5万円の贈与税が発生します。

贈与税は贈与を受けた年の翌年2月1日から3月15日までの間に申告・納付を行わなければなりません。

ちなみに、税率は親子間等とそれ以外の間で贈与があった場合とで税率が違いますのでご注意ください。

【贈与した側(親)】

贈与した父については借入金相当額で、土地を譲渡したものとして取り扱われることになります。

借金相当額で売却したこととなるため土地の譲渡金額は500万円となります。

また、土地の取得価額が不明のため譲渡金額の5%を取得費として計算します。

(500万円−500万円×5%)×20.42%※=969,950円(所得税と住民税の合計)

つまり、475万円の儲けが発生したこととなり、譲渡所得に対して税金が20.42%かかることから969,950円の税金が親に発生します。

譲渡所得は、所得税の確定申告で申告・納付手続きが必要です。

※譲渡所得の税率は所有期間が5年以下か超えているかで金額が異なります。(今回の計算では5年を超える所有期間で計算)

通常の贈与では贈与を受けたもの(もらった方)のみに税金がかかるのですが、借金など債務を抱きかかえるとあげる側にも税金が発生する可能性がありますので注意が必要です。

仮にどうしても生前にこのような「負担付贈与」をしなくてはならない事情がある場合には事前に税理士等にご相談ください。やり方次第では税金がかからなくなるかもしれません。

それではまた!