相続税の基礎知識 その2

みなさんこんにちは![]()

やっと暑さもひと段落して秋を感じる季節になりましたね![]()

先日、うちの猫たちの予防接種に行ってきました![]()

ゴマはいつもおびえている![]() のですが、レンは動物病院の診察室でも先生や看護師さんにゴロゴロ

のですが、レンは動物病院の診察室でも先生や看護師さんにゴロゴロ![]() してなついています

してなついています![]()

自分「こいつは本当にだれでもいいんだな」

看護師「こんな猫はすごく珍しいです。本当に猫ですか? 性格が猫じゃないですね」

自分「レンよ。とうとうお前は猫としても認められなくなったぞ」

レン「ゴロゴロ…ゴロゴロ…」

…なんというか![]()

俺も生まれ変わったらお前になりたいよ![]()

幸せなやつよ…![]()

さて、話は変わりまして、今回は「相続税の解説その2」ということで、相続税の計算方法や基礎控除のお話をしたいと思います。

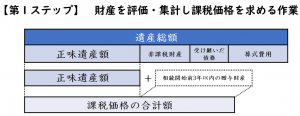

相続税の計算方法

相続税の総額は、実際の遺産分割にかかわりなく、遺産総額および法定相続人と法定相続分という客観的基準によって算出することになっています。

そのうえで、相続税の総額を実際の相続割合に応じて按分して、各人の相続税額を算出するしくみになっています。

実際の納付税額は、この算出税額から各種の税額控除を引いた金額になります。

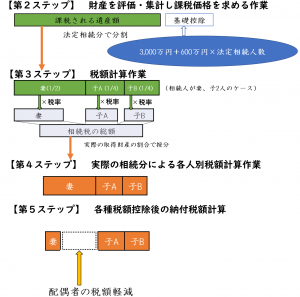

相続税の計算プロセスのおおまかな流れを図解してみましょう。

※上記相続税計算は、相続時精算課税を選択していない場合の計算です。

基礎控除について

相続税が払えずに土地を処分したとか相続が三代続くと財産はなくなるという話を聞きますが、財産を相続した人すべてが相続税を納めなければならないということはなく、一定額以下の財産なら税金はかかりません。

では、どれくらいの財産だと相続税がかかるのでしょうか。

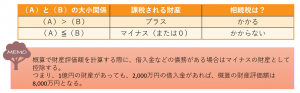

相続税額を計算するには正確な財産評価が必要ですが、まずは概算で財産評価額を把握し、次の計算式の(A)にあてはめてください。

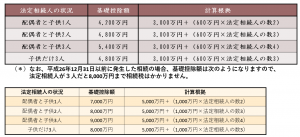

(B)の基礎控除は、法定相続人の人数によって次のように求めます。(*)

(A)と(B)の大小関係から、次のように判定することができます。

基礎控除~相続人が多い方が有利~

このように財産評価額が基礎控除の範囲内に収まるならば、相続税の心配はありません。

基礎控除の額は相続人の数が多いほど大きいこともわかりました。

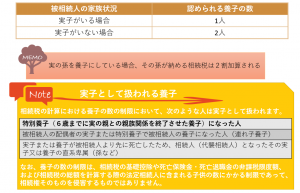

そこで、手軽な相続税対策として養子縁組をすすめて相続人の数を恣意的に増やすという手法がとられることがありますが、税法上その数には以下のような制限が設けられていますので注意してください。

それでは、また!