改正税法 NO4 新・事業承継税制 その1

みなさんこんにちは![]()

GWが明けてちょっとブルーな気持ちになっている長澤です![]()

今年は例年と比べ仕事も一区切りしており、比較的満喫した時間を過ごせましたが、過ぎれば寂しさが残るものです![]()

さあまた仕事頑張るぞー(自分に言い聞かせてます!)![]()

![]()

さて今回は、事業承継税制の改正についてお話ししたいと思います。

私としてはこの改正が今年度の一番の目玉だと思っています。

期間限定の改正ではあるものの、今までの税制は何だったんだと思うくらい今回の改正は思い切っています。

内容は、従前の事業承継税制の改正部分のみ解説いたしますので根本となる事業承継税制について不明な点がある場合にはご連絡ください。

ボリュームが多いので3回に分けて説明していきたいと思います。

今回は1回目ということで、特例の概要から説明をしていきたいと思います。

1.特例の概要

中小企業の事業承継を積極的に後押しする税制改正が行われました。

それは、事業承継を行う際に自社株式(非上場株式)に係る贈与税・相続税の100%を納税猶予する新たな事業承継税制(納税猶予制度)の創設です。

10年間の特例措置ながら適用要件等の緩和など大幅な拡充が図られ、中小企業にとっては事業承継への取り組みが易くなったと言えます。

ただし、今後5年以内に都道府県に対し「特例承継計画※」を提出しなくてはならず、また、10年以内に事業承継を実施することが必要になります。

※ 特例承継計画

認定経営革新等支援機関の指導や助言を受けた特例認定承継会社が作成した計画であって、その事業承継会社の後継者や事業承継時までの経営見直し等が記載された計画

2.改正(特例)の内容

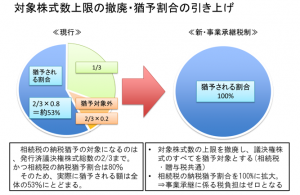

特例① 全株式対象及び納税猶予割合100%

今回創設の特例では、事業承継税制の対象となる承継会社の株式数の上限が撤廃され、全株式が適用可能となりました。また、相続税の納税猶予割合も100%に拡大されました。

この結果、相続税の納税猶予割合は、現行制度では約53%だったものが100%へと広がり、特例制度を利用すれば、税金の負担を気にすることなく事業承継できるようになります。

特例② 雇用確保要件の実質的撤廃

事業承継税制には事業承継後5年間平均で承継当時の雇用の8割以上を維持できなければ、納税猶予は打ち切られるとする要件がありましたが、本特例ではこの雇用確保要件を満たさなくても納税猶予期限は確定せず、猶予された税額を納付しなくても継続できることになりました。

ただし、雇用の8割以上が維持できない場合には、その理由を記載した書類を都道府県に提出することが条件で、その理由が経営状況の悪化や正当なものと認められない場合は、認定経営革新等支援機関から指導や助言を受けた内容を記載することが義務付けられています。

今回はここまで!それではまた!