平成30年税法改正 NO.2

みなさんこんにちは![]()

ついひと月前にはたくさんあった雪もあっという間に姿を消し、桜が咲く前のこの時期の大きな問題を抱えている長澤です![]()

その大きな問題とは…花粉症です( ;∀;)![]()

今年は本当にひどいです ![]()

なんでこんなにひどいんでしょう…![]()

目・鼻・のど全部やられています![]()

特に今年は例年の2、3倍とのこと![]()

薬は飲んでいるのですが、ひどいときは効きません![]()

桜が咲くころに私の場合は終結するので、そういった意味でも桜が待ち遠しい今日この頃です![]()

さて、今回は前回から引き続き平成30年改正についてお話ししたいと思います。

今回は消費税の簡易課税制度のみなし仕入率の見直しについてお話ししたいと思います。

消費税の計算方法には、本則課税と簡易課税があります。

本則課税とは、言葉通りで、消費税の原則の考え方で消費税を計算する方法です。

計算方法は

『預かった消費税』-『支払った消費税』=『納付すべき消費税』

となります。

売上等で預かった消費税から仕入れや外注費等の支払の際に払った消費税を差引くた残りを国に納めるという方法です。

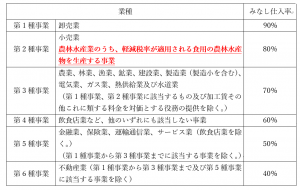

もう一つの簡易課税とは、2期前の課税売上が5000万円以下の事業者が選択により適用することができる計算方法です。

売上を業種ごとに振り分け、それぞれの売上に対する消費税に『みなし仕入れ率』をいう割合を乗じてそれを本則課税で言う『支払った消費税』とみなして、納付すべき消費税を計算します。

計算方法

『預かった消費税』-『預かった消費税(業種ごとに区分)×みなし仕入れ率』

=『納付すべき消費税』

となります。

今回の改正はその『みなし仕入れ率』が変更となっています。

具体的には、

農林水産省の売り消費税の軽減税率が適用される食用の農林水産物を生産する事業を第2種事業とし、そのみなし仕入れ率が80%(現行:70%)とされます。

平成31年10月1日を含む課税期間から適用されます。

この規定は、本則課税との調整で行われた改正です。

農業で考えた場合、農機具や肥料などは10%の消費税を支払いますが、それを基に野菜等を生産し、売上た場合には8%の軽減税率を適用することになる為、上記の調整が入ったものと考えられます。

今回は以上となります。それではまた!