自己資本比率とは

みなさんこんにちは![]() 大塚です

大塚です

コロナウイルス感染者がとうとう山形県にも出てしまいましたね![]()

それから感染者がどんどん増えていて、毎日ニュースをチェックして今日はどこで感染者が出たのか、何人出たのかと調べてから就寝するというのが日課になってしまいました![]()

一刻も早くコロナウイルスが終息してくれることを日々願うばかりですね![]()

さて、今回は調達資金の安定性をみることができる『自己資本比率』についてご説明したいと思います。

自己資本比率とは、会社の全ての資本(総資本)のうち自己資本が占める割合を指します。

総資本は、「自己資本」と「他人資本」でなりたっています。

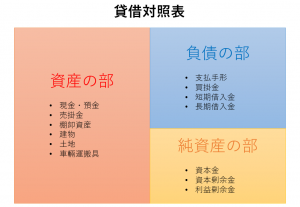

まず自己資本とは、貸借対照表の純資産のことをいいます。

貸借対照表とは、会社の財政状態を表す決算書です。

この表は左右に分かれた構造になっていて、左右の合計値が必ず一致することから「バランスシート・B/S」とも呼ばれます。

左側には会社の「財産(資産)」が表示され、右側には会社が他者から借りている「負債」と、会社を運営することにより自身で増やしたお金(出資も含む)である「純資産(自己資本)」が表示されています。

自己資本は、上記説明の通り、会社自身で生み出したお金であるので会社に留保できる資金ということになります。(解散等の場合は例外です)

自己資本が返済する必要がない金額であるのに対して、負債は銀行などに返済等をする必要がある借入金などの金額であることから「他人資本」と呼ばれています。

この「他人資本」には、借入金などのほか、買掛金(後払いで仕入れた場合など、いずれ支払わなければならないもの)や支払手形(期日が来たら、支払わなければならない義務)などが含まれます。

したがって、貸借対照表で他人資本である負債の占める割合が多い場合には、返済等の必要がある資金が多いということになりますから注意が必要です。

さてここで自己資本比率の求め方についてご説明します。こちらの図をご覧ください。

例の会社の自己資本比率は40%となり、資金のうちの60%が借入金などの他人資本で賄っていることになります。

自己資本比率が低い会社は、借入金などに依存した経営を行っている訳ですから、会社の資金繰りは厳しいはずです。

当然銀行からの融資も受けにくくなります。

反対に自己資本比率が高ければ、自己資本が多い、つまり返済義務のないお金を潤沢に持っているということになるので「中長期的に見て倒産しにくい会社」ということができます。

自己資本比率は、高ければ高いほど財務的には安定しているといえます。

50%以上あればかなり良好な状態といえ、少なくとも30%程度は確保しておくとよいといわれています。

みなさんも自社の会社の自己資本比率が何%なのか、計算式を利用してぜひ計算してみてください。