損益分岐点

みなさんこんにちは![]() 大塚です

大塚です

最近はめっきり寒くなってきて体調管理が難しくなってきました![]()

私は山の方の田舎に住んでいますが、この時期からカメムシが大量発生します![]()

カメムシの量でその年の雪の量が予想できるとよく言われますが、今の時点では例年よりもカメムシの発生が多いような…もしかしたら雪の量も多いかなとの私個人の予想です![]()

さて、今回は利益を上げるために必要な売上高の水準が分かる「損益分岐点」についてご説明したいと思います。

・損益分岐点とは…

売上高と費用が同額で、損益ゼロの状態、つまり、損益の分かれ目である採算点を損益分岐点といい、その状態における売上高を損益分岐点売上高といいます。

現在の売上高と比べることによって、経営の安全性や不況に対する抵抗力をみることができます。

まず、費用は売上高の増減に比例して増減する変動費と、売上高の増減に関係なく一定額発生する固定費に分解できます。

・変動費とは…商品や材料の仕入高や、外注加工費、販売運賃など

・固定費とは…減価償却費、賃貸料、人件費、保険料、支払利息など

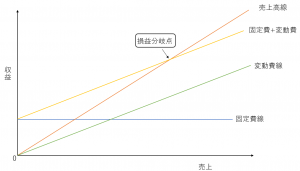

に分けられます。損益分岐点をイメージするために、図1をご覧ください。

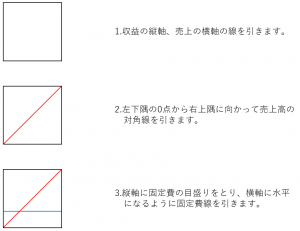

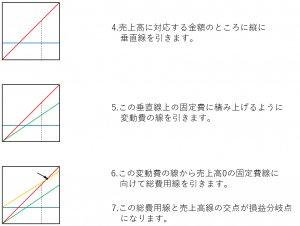

この図の作成方法については、下記の図を参考にしてみてください。

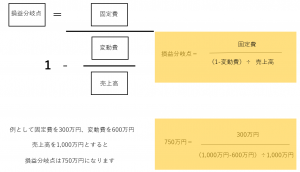

ですが毎回この図を作るのは大変なのでこちらの計算式をご覧ください。

この計算式を見てみますと、売上が750万円を上回れば利益となり、750万円を下回れば損失ということになります。

またこの式の分母は限界利益率です。

1から売上高に対する変動率の比率を引いているので、残りは売上高に対する利益と固定費の比率、すなわち限界利益率になります。

ですから「損益分岐点=固定費/限界比率」と表すことができます。

固定費を抑える、仕入れを安く、あらりを上げることによって変動費を抑えると、損益分岐点を下げることができ、売上をあげることにつながります。

ぜひみなさんもこの計算式を参考に計算してみてください。