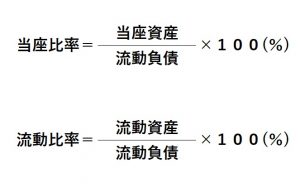

「流動比率」と「当座比率」

みなさんこんにちは ![]()

6月より入社しました小山田勲と申します![]()

今回から私もこのブログに時々投稿させていただくことになりました![]()

拙い文章ではありますがよろしくお願いします![]()

さて、今回は財務分析についてお話しさせて頂きたいと思い、その中から「流動比率」と「当座比率」について触れていきたいと思います。

これらの2つの比率ですが、どちらも企業の短期的な支払能力をみる指標となるものです。

2つに比率を求める計算を簡単にまとめると以下のようになります。

とは言っても、流動資産や流動負債って何?となる方もいるかもしれません。

まずは下の図をご覧ください

こちらの図は貸借対照表をイーメジしたものになります。

流動資産は、現預金や売掛金、有価証券、棚卸資産などの1年以内に資金かできる資産を指しています。

流動負債は反対に、買掛金や未払金、短期借入金などのように1年以内に返済しなければならないものを指します。

当座資産は、流動資産のなかでもすぐに資金かできる現預金や売掛金、有価証券などを指しています。

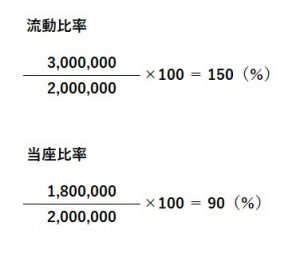

上の図の数字をそれぞれの式に当てはめると以下のようになります。

流動比率は1年以内に資金化できる流動資産と返済しなければならない流動負債との比率で、支払能力をみる指標になります。

金融機関が融資をする際に重視する指標で、「2:1の原則」ともいわれ、流動資産が流動負債の2倍(200%)あれば理想とされます。

当座比率は流動資産のうちすぐに資金化できる当座資産と、1年以内に返済しなければならない流動負債との比率で、短期的な支払能力をみる指標です。

当座比率は「酸性比率」「1:1の原則」などと呼ばれ、100%以上あれば支払能力に問題はなく理想的とされています。

流動比率が図のように流動比率が100%を下回っている場合では負債が返済できないかというと、そんなことはありません。

借入金の借り換えや、土地等の売却によって資金を調達することもできますので資産全体の内容に目を向けるのも大切になります。

一般的に製造業では非製造業に比べて棚卸資産の割合が高くなり流動比率の方が当座比率より相対的によくなるため、同業種の平均やご自身の会社の過去の実績との比較が有効となります。

会社を経営される上で資金の確保というのはとでも重要で、難しい問題でもあるのだと思います。みなさんの中にも日々悩んでおられる方もいらっしゃるかもしれません。

少しでもこの記事が参考になればと思います。

まだまだ分からないことだらけの私ですが、この場を通じて一つ一つ勉強させてもらえればと思っております。