「無借金経営」にもいろいろな段階がある

みなさん、こんにちは![]()

長らくHP更新が止まっていたこと大変申し訳ございません![]()

体調を崩していたということではないのですが、とにかく毎日が忙しかったの一言でした![]()

ここ1.2週間落ち着いたので、昨年の状況と比べてみました![]()

いやはやおおよそ倍の仕事量になっているではありませんか![]()

本当にありがたい話です![]()

![]()

![]()

しかし、体が追いつきません![]() ということで、現在スタッフ2名も入社し、4名体制で頑張っています

ということで、現在スタッフ2名も入社し、4名体制で頑張っています![]()

さて、今回は「無借金経営」ついてお話したいと思います。

日経トップリーダーを拝読していたら下記のような記事がありました。

~以下「日経トップリーダー 2019年8月」より抜粋~

「無借金経営を自慢する人がいるが、銀行は返済実績のないところには貸さない。無借金会社こそ倒産しやすく、(借入金もある)実質無借金が正しい」

こんな話をまことしやかに語る人がいますが、これは本当でしょうか?

結論から申し上げますと、全くの的外れです。

私は40年近く、3000社以上の中小企業を見てきました。

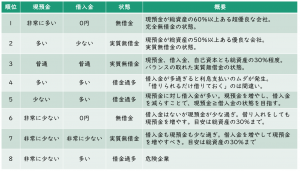

無借金会社(下表の1位)には後継者がいないために廃業した例はあっても、倒産したところは1社もありません。

倒産したのはいずれも借り入れ過多の会社か、支払手形を振り出している会社です。

銀行が貸さないのは資本不足の会社(下表の6位)。

借り入れで調達すべき仕入れなどの資金を支払手形や割引手形などで補うような会社です。

「無借金会社こそ倒産しやすい」と言う主張は論外ですし、「実質無借金が正しい」という意見には具体性がなく、目標値もありません。

実質無借金でも、自社にはいくら現預金や借入金があるのが適切なのかを知らなければ「借りられるときに、借りられるだけ借りる」という思考に陥ります。

すると、余分な借り入れをして、無駄な利息を払うようになるのです。

大切なのは具体的な目標と戦略を定めることです。私たちは、実質無借金を最初の目標として、それを達成したら少しずつ財務体質を改善して、無借金を目指します。

まず最低限の目標として自己資本比率30%とし、総資産に対する現預金の比率と、借入金など金融債務の比率も30%にすべきです(下表の3位)。

借入金と現預金が同額なので実質無借金です。自己資本比率が高くても現預金が少ないのは危険。

「バランスの取れた実質無借金」がいいのです。

本当の無借金を目指すのは自己資本比率が60%を超えてからです。

総資産に対する現預金の比率も60%超が最終目標です(下表の1位)。

これなら、すべての債務を現預金で返済しても手元に残ります。

財務体質改善とは「現預金>借入金」の状態にし、この差額を毎年増やし続けること。

差額が目標値に達したら借入金を返して無借金にします。

賢い社長は毎年コツコツと資金を増やし、自己資本比率を高めていきます。

20年、30年かけて無借金を実現し、10憶20億円の預金を持つ超優良会社もあります。

一昔前までは自分も借金はできるだけしない方がいいと考えていました。

でも実際に経営をするようになって感じたことは、ぎりぎりの資金繰りで経営をするとどうしても不安や新しいことをすることに躊躇してしまいます。

一番大切なのはバランスだと考えます。

無理をせず、銀行から借り入れできる場合は借り入れを行うことは、『悪』ではありません。

むしろ『最善策』と考えてください。

お金の心配がなくなれば思い切り仕事に集中できます。

もう一度、お金のことについて考えてみてはいかがでしょうか。

それではまた!