平成31年税制改正大綱 NO.2

みなさんこんにちは![]()

やっと忙しい時期を乗り越えました![]()

いやほんと忙しかった3か月…12月から2月まで怒涛の如く時間が過ぎていった感じです![]()

仕事のストレスを食べ物にぶつけていた3か月…気が付いたら体重が自己最高更新しました![]()

スーツがパツパツなんです![]() 苦しいです

苦しいです![]()

雪も解けて外で運動もできるようになったので、自転車を再開してダイエットに勤しむ所存でございます![]()

さて、今回は平成31年度税制改正の相続税・贈与税についてお話ししたいと思います。

大きな目玉となったのは、個人版事業承継税制です。

適用する方がどれくらいになるかは不透明ですが、知識としては持っておいた方がよいのかなと思います。

[1] 個人版事業承継税制 農地の納税猶予との併用も一考

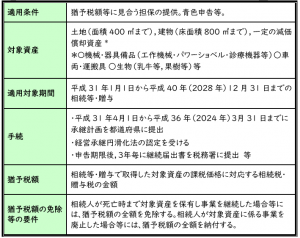

資産課税関係の改正の目玉となるのが個人版事業承継税制です。

不動産貸付業等を除き、個人事業主が多い医師や税理士等の士業、農業など、幅広く対象となり、事業用の土地や建物、機械等の一定の減価償却資産に係る相続税・贈与税の納税を全額猶予できます。

・個人版事業承継税制の概要

*承継計画…認定経営革新等支援機関の指導等を受け作成した対象資産の承継前後の経営見通し等が記載された計画

農業の場合、農地には農地の納税猶予の適用を受け、その対象とならない事業用の土地や建物、減価償却資産については個人版事業承継税制の適用を受けるといった、納税猶予の両制度の併用が可能となります。

一方、本制度は事業用の小規模宅地特例との選択適用となる点に注意が必要です。

また、猶予税額の全額の“免除”を受けるには原則、後継者が死亡するまで事業を継続することなどが必要となることなどから,承継後の事業継続の見通し等も考慮する必要があります。

[2] 事業用小宅特例 ~相続開始前3年以内の事業利用は対象外~

個人版事業承継税制と選択適用となる特定事業用宅地等の小規模宅地特例については、相続開始前3年以内に事業の用に供された宅地等が除外されます。

※適用:2019年4月1日以後に相続等により取得する財産にかかる相続税から

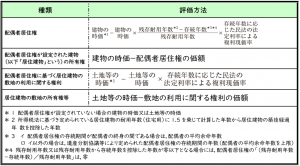

[3] 配偶者居住権の評価額を建物・敷地所有権の評価額から控除

民法改正に伴い32年(2020年)4月から施行される配偶者居住権(配偶者が相続開始時に居住していた被相続人の所有建物を対象に、終身又は一定期間、配偶者にその使用収益を認める権利)等の評価方法を下表のとおり定める。

配偶者居住権が設定された建物やその敷地の所有権の評価額については、その配偶者居住権に係る部分を控除して算出することになる。

相続税法で配偶者居住権の評価方法を法定化し、財産評価基本通達で詳細な取扱いを示すようだ。

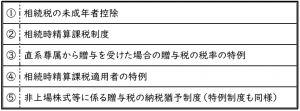

[4] 相続時精算課税等の年齢要件が18歳に

民法改正で成人年齢が20歳から18歳に引き下げられるため、税制上の年齢要件も20歳から18歳に引き下げる。改正民法の施行に併せ34年(2022年)4月1日以後の相続等、贈与に適用されます。

・年齢要件を現行の20歳から18歳に引き下げる制度

※ 表中①の対象となる相続人の年齢を18歳未満に、②から⑤における受贈者の年齢要件を18歳以上にそれぞれ引き上げます。

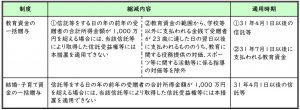

[5] 教育資金等の非課税贈与に1,000万円の所得制限

教育資金及び結婚・子育て資金の一括贈与非課税措置についてはそれぞれ,平成33年(2021年)3月31日まで適用期限を2年延長する。

一方,受贈者の合計所得金額が1,000万円超の場合は適用できないといった,縮減措置がとられる。

・縮減措置の概要

以上です。次回は法人関係の改正をお話しいたします。それではまた!