役員報酬について

みなさんこんにちは![]()

毎日暑いですね![]()

ほんとに溶けます![]()

暑いのでビールがおいしく感じてしまい、最近また太り始めてしまいました![]()

9月に自転車のイベントに参加する予定なのですが、何とかその時までに痩せなきゃと思っていますがどうなることやらです![]()

さて、今回は役員等への給与と税務調査(税務通信No.3515より抜粋)をお送りします。

|

法人税の調査では、大半のケースで役員給与が正しく処理されているかチェックされるという。役員給与は法人の利益調整に利用されやすいためだ。この際、「使用人兼務役員」や「使用人兼務役員になれない者」に対する給与等の支給状況等も詳細に確認されるそうだ。

税務上の使用人兼務役員とは、役員(社長、理事長等を除く)のうち例えば、部長、課長、支店長、工場長など「法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事するもの」が該当する(法法34 ⑤)。

税務調査では、使用人兼務役員に対する賞与について他の使用人と同時期に支給したものか(使用人としての職務に対するものか)、使用人兼務役員になれない者に対する給与が適切に処理されているか等を中心に確認されるようだ。

この点、監査役(税務上使用人兼務役員になれない者)などの定期同額給与について、12カ月で割り切れない額が勘定科目内訳明細書に記載されていること等を端緒に調査が行われたケースもあるそうだ。定期同額給与は、“支給時期が1カ月以下の一定期間ごとで、かつ、各支給時期における支給額が同額であるもの”を損金算入の要件としており、通常は、「1カ月当たりの支給額×12」が定期同額給与となるためだ。

このケースは、期中に使用人から役員に就任したため12カ月で割り切れない額となっていたようだが、同明細書からはこうした動きが一切わからないため確認が行われたとのこと。

当局側は、役員のなかに期中まで使用人であった者がいる場合は、「××は△月△日から役員に就任したため定期同額給与は△月分からの支給額である」など状況を明らかにする内容(メモ程度)を同明細書の余白に記入して欲しいとしている。 |

実際の調査ではやはり役員報酬は必ず見られます。

定期同額給与の決定時期なども議事録などで必ず確認しますので議事録は完備する必要があります。

それでは、また!

種類株式について その3

みなさんこんにちは![]()

今年は本当に寒い日が続きますねー![]()

今年は数年ぶりに2回屋根の雪下ろしをしました![]()

雪の事故も多いので、ヘルメット・命綱は欠かせません![]()

それでも事故は毎日のように新聞に出ております![]()

滑って頭を打ったなど命にかかわるような話も聞いています![]()

みなさんも十分にお気をつけください![]()

さて、今回は前回、前々回の続きで「種類株式について その3」をお送りいたします。

種類株式については今回が最終回です。

実際にどのようなケースで使うのかをお話ししていきます。

● 種類株式は、どのように利用することができるのでしょうか。

一般的に、種類株式の利用が想定されるケースとして次のようなものがあげられます。

(1) 資金調達

上場を目指すような株式会社が、ベンチャーキャピタルから資金調達をする場合に、配当優先株式や残余財産分配優先株式が利用されることがあります。

優先株式は、他の株式に優先して配当や残余財産の分配を受ける権利を有する株式です。

優先して配当を受け取れますので、投資家から資金調達をする際に有利な条件として提示することができます。

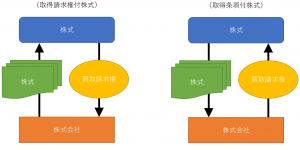

また、普通株式又は現金を対価とする取得請求権付株式なども利用が可能です。

売る権利(プットオプション)が付された株式ですから、株主から買取の請求があれば会社は断ることができません。

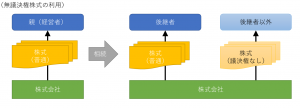

(2) M&Aやスクイーズアウト

M&Aや100%子会社化などの場合に、少数株主から株式を取得するときに種類株式である全部取得条項付株式が利用されます。

この株式は会社側に買取りオプションが有りますので、状況に応じて買い取ることができます。

(3) 100%減資

債務超過の会社が100%減資を実施して、その後、新たな株主から資金の調達を受けたいような場合に全部取得条項付株式が利用されます。

株主総会の特別決議によって株式を全部取得条項付株式に変更し、その後、株式の全部を会社が取得することで100%減資を行います。

(4) 経営の安定化

通常、株式には1株に1つずつ平等に議決権が付されていますが、株式の一部を議決権制限株式にすれば、株主総会で決議できる事項に制限を加えることができます。

ベンチャーキャピタルから出資を受けても、経営には口を出して欲しくないような場合に利用できます。

また、取得条項付株式を発行して、「一定の事由」が生じた場合にその株式を議決権制限株式に交換するという利用も可能です。

(5) 事業承継

後継者となる相続人に対しては議決権のある株式を、それ以外の相続人には議決権のない株式を相続させることが考えられます。

また、特定の者に拒否権付株式を保有させて経営者の意思決定に制限をかけるようにすることも考えられます。

(6) 上場会社での利用

上場会社でも種類株式は利用されています。

金融機関は優先株式を発行していますし、近年では、トヨタ自動車がAA型種類株式を発行しています。

この種類株式は、議決権があり、5年間保有していれば元本が保証されているという特徴のある株式です。

中長期での安定した個人株主の獲得をターゲットにしたものを考えます。

● 種類株式が事業承継に利用されると聞きましたが、どのように利用されるのでしょうか?

会社の経営者が子供に事業承継する場合に、子供が2人いると、どのように相続させるかが問題となります。

2人のうちいずれかが後継者となり、もう一人は事業とかかわりがないとすると、後継者には会社の株式を相続させて、経営権を持たせる必要があります。

こういった場合に種類株式が利用されます。

株式の一部を無議決権株式に変更して、後継者には議決権のある株式を取得させ、もう一人には議決権のない株式を取得させます。

ただ、これだけですと後継者でない子供は不満を持つでしょうから、議決権がない代わりに配当優先株式にしたり、場合によっては取得請求権付株式にすることによって議決権がないことの埋め合わせをすることができます。

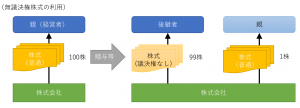

また、別のケースとして、経営者が生前に株式を後継者である子供に贈与等して経営を移譲することがありますが、後継者は経験不足で会社を思わぬ方向に向かわせてしまう可能性があります。

このような場合に、例えば、発行済株式100株のうちの99株を無議決権株式にして子供に贈与等により移転します。

議決権株式1株は親が保有して、子供の経営を監視します。子供が社長となって経営は任せますが、重要事項は株式総会で親の賛成がないと進められないようにしておく、といったことも考えられます。

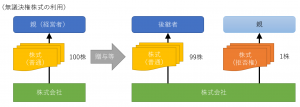

この場合、別の方法として拒否権付株式の利用も考えられます。

先代経営者が拒否権付株式を1株もっておいて、残りの株式はすべて子供に贈与等すれば、いざという時には拒否権を発動して後継者の暴走にブレーキを掛けることが可能になります。

考えると、いろいろな方法が思いつきます。

なかなか面白い制度だと感じました。

定款を変更するなど手続きも必要となりますので、もしご興味がある場合にはご相談いただければと思います。

それではまた!

種類株式について その2

みなさんこんにちは![]()

今年に入って、なぜか体調が整わない日々が続いております![]()

すごく具合が悪いということではないのですが、万全ではないという感じです![]()

最初の週は歯茎が痛く親知らずを抜き![]() 、それが終わったら扁桃腺が腫れてしまい

、それが終わったら扁桃腺が腫れてしまい![]() 、1週間のどが痛い日々をすごし

、1週間のどが痛い日々をすごし![]() 、やっと治ったと思ったら、今度は口にヘルペスが出来てしまい今日に至っています

、やっと治ったと思ったら、今度は口にヘルペスが出来てしまい今日に至っています![]()

うーん…これといって体調を崩すようなことをしていないのですがねー![]()

どうも体調には波があることが最近わかってきました![]()

これも歳なのですかね…歳はもう取りたくないですね![]()

さて、今回も「種類株式」の説明の続きをお話しします。

●株式の全部について特別の内容を付すことができるようですが、具体的にどのような株式があるのでしょうか?

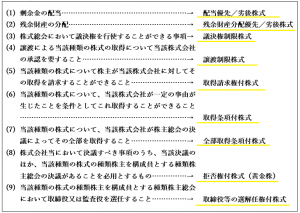

会社法107条では、株式会社はその発行する全部の株式の内容として次の事項を定めることができるとしています。

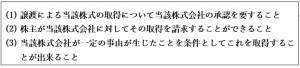

(1) 譲渡制限株式

譲渡制限株式とは、譲渡による当該株式の取得について会社の承認を要する旨の定めを設けている株式のことをいいます。

一般の中小企業で採用されているもので、会社設立の際から定款には通常その旨が規定されています。

(2)取得請求権付株式

取得請求権付株式とは、株主が会社に対して株式の取得を請求できる株式のことをいいます。

株式は、原則として、その出資に対する払い戻しは認められておらず、株主は譲渡することによってしか投下資金を回収する方法はありません。

これに対して取得請求権付株式は、会社に対して買取を求めることができるもので、株式の譲渡以外での投下資金の回収が可能となります。

(3) 取得条項付株式

取得条項付株式とは、会社が一定の事由が生じたことを条件として株式を取得することができる旨が定められている株式のことをいいます。

(2)の取得請求権付株式は株主側から会社に対して取得することを請求できる株式に対して、(3)の取得条項付株式は会社側が強制的に株主から株式を取得できる株式になります。

株主は、保有していたいと思っていても、株主の地位を剥奪されてしまう可能性があります。

上記(1)から(3)は全部の株式に特殊な内容を付加するもので、種類株式ではありません。

株式の一部について上記(1)から(3)のような内容とする場合は種類株式となります。なお、(2)や(3)は実務ではあまり利用されていません。

● 種類株式には、具体的にはどのようなものがあるのでしょうか?

会社法第108条は、次に掲げる事項について異なる定めをした内容の異なる二以上の種類の株式を発行することが出来るとしています。

なお、指名委員会等設置会社及び公開会社は、(9)に掲げる事項についての定めのある種類株式を発行することができません。

上記のように様々な種類の株式を発行することが可能となっていますが、種類株式を発行する場合には、所定の手続きが必要です。

種類株式は、その異なる性質の内容について会社の「定款」に定められることになります。

したがって、種類株式を発行するためには、株主総会の特別決議による定款変更が必要になります。

株主総会の特別決議や特殊決議が必要であり、場合によっては株主全員の同意が必要なるケースもあります。

また、種類株式の内容について登記が必要であることから、登記簿謄本に記載されることとなるため、外部の人が株式の内容を確認できる点には留意が必要です。

本日はここまでとします。次回は実際に利用する場合についてお話しします。それではまた!

種類株式について その1

皆さんこんにちは、最近は寒い日が続きますね~![]()

先日氷点下10度以下になった時に、シャッターが凍り付いて車を出せなくなった時がありました ![]()

![]()

今年は雪の量はそれほど多くはないですが(今のところ…)寒い日が多い気がします![]()

体調管理には気をつけねばと思う今日この頃です![]()

さて、今回は種類株式について何回かに分けてお話ししていきます。

種類株式を採用しているお客様もいらっしゃいますが、そもそも種類株式ってどういうものかわからない方もいらっしゃるかともいます。

かくいう私も、つい最近まで理解していませんでした。

先日税務通信にて、種類株式について非常にわかりやすい記事が載っておりましたので、抜粋して種類株式についてお話ししていきます。

平成18年の会社法改定により現在の種類株式制度が制定されてから10年以上が経過しました。

種類株式は少しずつ浸透していると思われますが、全体からすると利用されている割合はごくわずかな状況にあります。

せっかく制定された種類株式ですので、会社経営や事業承継などに上手に利用されることが望まれます。

種類株式というと難しい制度という印象がありますが、決してそれ自体は難しいものではありません。

その基本を理解して、どのように実務で利用することが出来るのかを考えておきたいところです。

ただし、種類株式を発行している会社の法人税における取り扱いや、種類株式の財産評価の取り扱いについては留意しておく必要があります。

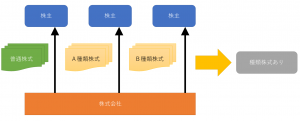

● 一般の株式会社が発行する株式は「普通株式」ですが、株式に特別な内容を付けることが出来るのでしょうか。

会社法では、株式の責任はその有する株式の引受価額を限度とするという株主有限責任の考え方をとっています。

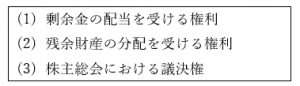

一方で、株主は次の権利を有することとされています。

(1)と(2)は「自益権」といわれ、会社から経済的利益を受けることを目的とする権利です。

(3)は共益権といわれ、会社の経営に参加することを目的とする権利です。

会社法では、株主平等の原則を定めており、株式会社は株主をその有する株式の内容や数に応じて平等に取り扱わなければなりません。

通常は、株式会社が株式を発行する場合には、いわゆる「普通株式」を発行します。

この株式は、特別な内容が付加されていない普通の株式です。

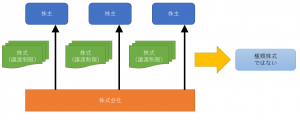

ただし、会社法では、①すべての株式について特別な内容を付加することができ、また、②株式の全部ではなく一部についてだけ異なる内容を付加することもできます。

「種類株式」は、②のケースの株式のことを指します。種類株式は、異なる種類の株式を発行している場合を指しますから、株式の一部について異なる内容としている株式ということになります。

なお、会社法では、株式の権利内容を変えることを認めていますが、(1)剰余金の配当を受ける権利と(2)残余財産の分配を受ける権利の全部を与えない定款の定めはできないこととされています。

● 株式のすべてについて特別な内容を付すということは、実際にあるのでしょうか。

通常の中小企業の場合、定款において株式の譲渡に制限が付されているのが一般的です。定款において「当会社の株式を譲渡により取得するには、取締役(株主総会)の承認を受けなければならない」といった規定をすることで、株式を譲渡する際には会社の承認を必用とするケースです。

これは、会社にとって好ましくない者が株主となることによって経営が円滑に進まなくなることを防ぐことを目的としたものです。

会社が知らない間に株式が転々と譲渡され、会社にとって好ましくない者や敵対的買収者に株式を保有される可能性があるからです。

この譲渡制限は、株式の全部について特別な内容(譲渡制限)を付けているということになります。

したがって、これは「種類株式」ではありません。

(通常の中小企業)

● 会社法では、株式の全部や一部について特別な内容を付すことが出来るようですが、もう少し整理して教えてください。

会社法の下では、株式会社の株式の設計方法としては、下記の3つのパターンが考えられます。

一般的には、①のように株式の内容を特に変えない、いわゆる「普通株式」のみを発行していると思っている方がほとんどだと思われますが、実際には中小企業のほとんどですべての株式に譲渡制限を付していますので、「普通株式」とはいっても、実際には②のケースということになります。

③が種類株式ということになりますが、実務的には特別な意図をもって株式の内容を変えて発行する場合に限定されてきますので、導入している割合としては少ないと思われます。

今回はここまで、次回は「種類株式」の内容について触れていきたいと思います。

それではまた!

年末調整 ~転職や再就職をしたら~

みなさんこんにちは![]()

11月はほとんど更新が出来ずすみませんでした![]()

遠出が多かったのですが、その後、必ず腰や背中を痛めるというルーティーンを約1か月繰り返しました![]()

![]()

運動もできず、2キロも太ってしまいました![]()

12月は11月ほど遠出の用事がないため、運動や体調管理を徹底したいと思います(と書いているいま背中が張って痛いです![]() )

)

さて、今回は年末ということで、年末調整に関する事項についてお話ししたと思います。

内容は「転職や再就職をしたら」です。

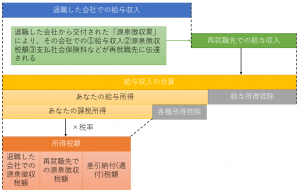

今年中に転職や再就職した場合には、現在勤めている会社へ前職の源泉徴収票を提出しなければなりません。

さて、その前職分の源泉徴収票をもらった場合、会社ではどのような処理になるのか、また、退職した後、転職や再就職をしなかった場合にはどうなるのかお話ししたいと思います。

転職や再就職した場合

サラリーマンやOLが退職して、その年中に再就職したときや年の途中で転職したときには、通常その退職した会社では年末調整を受けられませんので、退職時に手渡された「給与所得の源泉徴収票」を再就職先あるいは転職先に提出して、そこでその年の給与総額に対する年末調整を受けることになります。

※ 再就職先や転職先に前職の源泉徴収票を提出しないと自分で確定申告を行わないといけません。

転職や再就職しなかった場合

退職した年中に転職も再就職もしない時には、通常退職時までの給与にかかる所得税の精算が未了のままになっていますから、所得税の確定申告で精算する必要があります。

退職時から年末までの期間が長いほど源泉徴収税額の還付となるケースが多くなります。

また、確定申告をすれば住民税の申告をしたことにもなります。

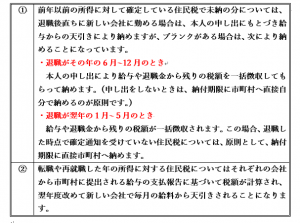

※転職や再就職したときの住民税は?

年末調整は非常に経理の担当者にとって非常に作業が大変なものとなります。

特に、一度作業を完了した後に、追加資料が出たときにはもう一度やり直しする部分がでるため手間がかかります。(実際当社で請け負う時も、終わった10分後に資料追加の連絡が来ると「・・・・」という気持ちになります。)

そうならないためにも、周知徹底する必要があります。

それではまた!