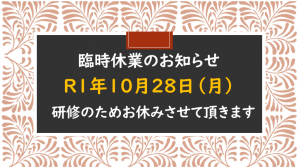

臨時休業のお知らせ

人間として「正しい考え方」を持つ

みなさんこんにちは![]()

8月から入社しました大塚と申します これからどうぞよろしくお願いします![]()

入社して1ヶ月たち..日々たくさんの学びそして収穫のある、充実した毎日を送っております![]()

あっという間に夏も終わり涼しくなるかと思いきや、まだまだ厳しい暑さが残っており、朝晩と日中との寒暖の差で体調を崩さないようにみなさんもお気を付けください

さて今回は稲盛和夫 著『働き方』についてご紹介したいと思います。

読み終わった後に、私はハっとしてしまいました。

自分はこれまで仕事をするにあたり、そのようなことを考えながら仕事をしていたのか…。

前職は製造業で働いていましたが、毎日依頼のきた仕事を期日までに終わらせ、時間になったら作業をやめ帰宅し、また次の日出勤し仕事をして…という流れ作業のような毎日でした。

そのような中で稲盛和夫さんのような考え方を持っていた訳でもなく、与えられた仕事をたんたんとこなせばいいんだなと仕事に対してそんなに深く考えずにいました。

新たにこの会社に入社し毎日覚えること、学ぶことがたくさんある今、この正しい「考え方」を持ち、強い「熱意」で誰にも負けない努力を払い、持てる「能力」を最大限に活かし、仕事に真正面からあたるということの意味や大事さが身に染みて分かるような気がします。

今の仕事にあたり、今までとは全く違う分野で、知識も経験もないけど、稲盛和夫さんの言葉をお借りしてですが、常に前向きに明るい思いを抱いて仕事に取り組み、「足るを知る」心を持って努力を惜しまず、そして感謝の心を持ち続けていきたいと思います。

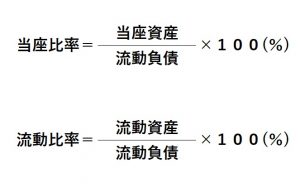

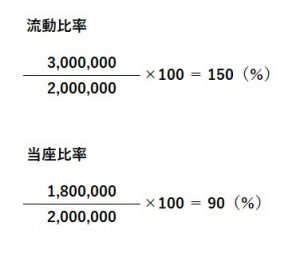

「流動比率」と「当座比率」

みなさんこんにちは ![]()

6月より入社しました小山田勲と申します![]()

今回から私もこのブログに時々投稿させていただくことになりました![]()

拙い文章ではありますがよろしくお願いします![]()

さて、今回は財務分析についてお話しさせて頂きたいと思い、その中から「流動比率」と「当座比率」について触れていきたいと思います。

これらの2つの比率ですが、どちらも企業の短期的な支払能力をみる指標となるものです。

2つに比率を求める計算を簡単にまとめると以下のようになります。

とは言っても、流動資産や流動負債って何?となる方もいるかもしれません。

まずは下の図をご覧ください

こちらの図は貸借対照表をイーメジしたものになります。

流動資産は、現預金や売掛金、有価証券、棚卸資産などの1年以内に資金かできる資産を指しています。

流動負債は反対に、買掛金や未払金、短期借入金などのように1年以内に返済しなければならないものを指します。

当座資産は、流動資産のなかでもすぐに資金かできる現預金や売掛金、有価証券などを指しています。

上の図の数字をそれぞれの式に当てはめると以下のようになります。

流動比率は1年以内に資金化できる流動資産と返済しなければならない流動負債との比率で、支払能力をみる指標になります。

金融機関が融資をする際に重視する指標で、「2:1の原則」ともいわれ、流動資産が流動負債の2倍(200%)あれば理想とされます。

当座比率は流動資産のうちすぐに資金化できる当座資産と、1年以内に返済しなければならない流動負債との比率で、短期的な支払能力をみる指標です。

当座比率は「酸性比率」「1:1の原則」などと呼ばれ、100%以上あれば支払能力に問題はなく理想的とされています。

流動比率が図のように流動比率が100%を下回っている場合では負債が返済できないかというと、そんなことはありません。

借入金の借り換えや、土地等の売却によって資金を調達することもできますので資産全体の内容に目を向けるのも大切になります。

一般的に製造業では非製造業に比べて棚卸資産の割合が高くなり流動比率の方が当座比率より相対的によくなるため、同業種の平均やご自身の会社の過去の実績との比較が有効となります。

会社を経営される上で資金の確保というのはとでも重要で、難しい問題でもあるのだと思います。みなさんの中にも日々悩んでおられる方もいらっしゃるかもしれません。

少しでもこの記事が参考になればと思います。

まだまだ分からないことだらけの私ですが、この場を通じて一つ一つ勉強させてもらえればと思っております。

「無借金経営」にもいろいろな段階がある

みなさん、こんにちは![]()

長らくHP更新が止まっていたこと大変申し訳ございません![]()

体調を崩していたということではないのですが、とにかく毎日が忙しかったの一言でした![]()

ここ1.2週間落ち着いたので、昨年の状況と比べてみました![]()

いやはやおおよそ倍の仕事量になっているではありませんか![]()

本当にありがたい話です![]()

![]()

![]()

しかし、体が追いつきません![]() ということで、現在スタッフ2名も入社し、4名体制で頑張っています

ということで、現在スタッフ2名も入社し、4名体制で頑張っています![]()

さて、今回は「無借金経営」ついてお話したいと思います。

日経トップリーダーを拝読していたら下記のような記事がありました。

~以下「日経トップリーダー 2019年8月」より抜粋~

「無借金経営を自慢する人がいるが、銀行は返済実績のないところには貸さない。無借金会社こそ倒産しやすく、(借入金もある)実質無借金が正しい」

こんな話をまことしやかに語る人がいますが、これは本当でしょうか?

結論から申し上げますと、全くの的外れです。

私は40年近く、3000社以上の中小企業を見てきました。

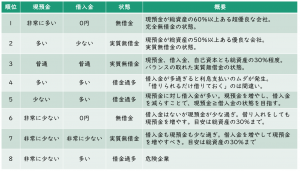

無借金会社(下表の1位)には後継者がいないために廃業した例はあっても、倒産したところは1社もありません。

倒産したのはいずれも借り入れ過多の会社か、支払手形を振り出している会社です。

銀行が貸さないのは資本不足の会社(下表の6位)。

借り入れで調達すべき仕入れなどの資金を支払手形や割引手形などで補うような会社です。

「無借金会社こそ倒産しやすい」と言う主張は論外ですし、「実質無借金が正しい」という意見には具体性がなく、目標値もありません。

実質無借金でも、自社にはいくら現預金や借入金があるのが適切なのかを知らなければ「借りられるときに、借りられるだけ借りる」という思考に陥ります。

すると、余分な借り入れをして、無駄な利息を払うようになるのです。

大切なのは具体的な目標と戦略を定めることです。私たちは、実質無借金を最初の目標として、それを達成したら少しずつ財務体質を改善して、無借金を目指します。

まず最低限の目標として自己資本比率30%とし、総資産に対する現預金の比率と、借入金など金融債務の比率も30%にすべきです(下表の3位)。

借入金と現預金が同額なので実質無借金です。自己資本比率が高くても現預金が少ないのは危険。

「バランスの取れた実質無借金」がいいのです。

本当の無借金を目指すのは自己資本比率が60%を超えてからです。

総資産に対する現預金の比率も60%超が最終目標です(下表の1位)。

これなら、すべての債務を現預金で返済しても手元に残ります。

財務体質改善とは「現預金>借入金」の状態にし、この差額を毎年増やし続けること。

差額が目標値に達したら借入金を返して無借金にします。

賢い社長は毎年コツコツと資金を増やし、自己資本比率を高めていきます。

20年、30年かけて無借金を実現し、10憶20億円の預金を持つ超優良会社もあります。

一昔前までは自分も借金はできるだけしない方がいいと考えていました。

でも実際に経営をするようになって感じたことは、ぎりぎりの資金繰りで経営をするとどうしても不安や新しいことをすることに躊躇してしまいます。

一番大切なのはバランスだと考えます。

無理をせず、銀行から借り入れできる場合は借り入れを行うことは、『悪』ではありません。

むしろ『最善策』と考えてください。

お金の心配がなくなれば思い切り仕事に集中できます。

もう一度、お金のことについて考えてみてはいかがでしょうか。

それではまた!

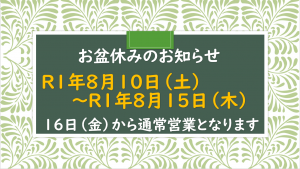

お盆休みのお知らせ